!!Зачет экзамен учебный год 25-26 / Dream_team_NP_Ekzamen-_4

.pdfНалог именно на прибыль! Т.е. разницу между доходами и расходами организации.

Плательщики:

Все российские ЮЛ,

Ин. ЮЛ, которые работают в России через постоянные представительства или просто получают доход от источника в РФ,

Иностранные организации, признаваемые налоговыми резидентами РФ в соответствии с М/Н договором по вопросам налогообложения, - для целей применения этого международного договора,

Иностранные организации, местом фактического управления которыми является РФ, если иное не предусмотрено М/Н договором.

Для ин. организаций считается только прибыль полученная на территории РФ или прибыль, полученная официальным представителем.

Кто не платит:

Налогоплательщики, применяющие специальные налоговые режимы (ЕСХН, УСН) или являющиеся плательщиком налога на игорный бизнес

Участники проекта «Инновационный центр «Сколково»

Налогоплательщики, зарегистрированные на территории Курильских островов

Объект: прибыль (выручка)

Доходы: реализационные (от реализации товаров, работ и услуг) и внереализационные (курсовая разница, в виде процентов, штрафов и тд, которые платят нам)

Некоторые доходы освобождены от налогообложения:

в виде имущества, имущественных прав, которые получены в форме залога или задатка;

в виде взносов в уставный капитал организации;

в виде имущества или средств, которое получено по договорам кредита или займа;

в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором (ссудополучателем);

других доходов, предусмотренных ст. 251 НК РФ.

Расходы:

связанные с производством и реализацией (зарплата сотрудников, покупная стоимость сырья

иматериалов, амортизация основных средств и пр.),

внереализационные (отрицательная курсовая разница, судебные и арбитражные сборы и пр.).

Закрытый перечень расходов, который нельзя учитывать по налогообложению прибыли:

начисленные дивиденды, взносы в уставный капитал, погашение кредитов и др.

Главное требование к расходам: они должны быть обоснованы и документально подтверждены!!!!!

Налоговая база – денежное выражение прибыли.

Порядок исчисления налога:

Есть 2 метода.

1 метод. «Метод начисления»

дата признания дохода/расхода не зависит от даты фактического поступления средств / фактической оплаты расходов.

Доходы (расходы) при методе начисления признаются в том отчетном (налоговом) периоде, в котором они имели место (к которому они относятся).

2 метод. «Кассовый метод»

доходы/расходы признаются по дате фактического поступления средств / фактической оплаты расходов.

Организации (за исключением банков) имеют право на определение даты получения дохода (осуществления расхода) по кассовому методу, если в среднем за предыдущие 4 квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила 1 млн. рублей за каждый квартал.

Необходимо выбрать единый метод, как для доходов, так и для расходов.

Нельзя применять один метод для расходов, а другой для доходов.

Порядок расчета налога:

Размер налога = ставка * база

+ Расчет налоговой базы должен содержать (cт. 315 НК РФ):

Период, за который определяется налоговая база

Сумма доходов от реализации, полученных в отчетном (налоговом) периоде

Сумма расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации

Прибыль (убыток) от реализации

Сумма внереализационных доходов

Прибыль (убыток) от внереализационных операций

Итого налоговая база за отчетный (налоговый) период

Для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащего переносу.

Налоговая СТАВКА:

Основная – 20 % (2 % в Фед бюджет, 18 % в бюджет субъекта)

СПЕЦИАЛЬНЫЕ СТАВКИ

30 % |

|

Прибыль по ценным бумагам (за исключением доходов в виде дивидендов), выпущенным |

|

|

|

российскими организациями, права на которые учитываются на счетах депо, информация о |

|

|

|

которых не была предоставлена налоговому агенту |

|

20 % |

|

Прибыль от осуществления деятельности, связанной с добычей углеводородного сырья на |

|

в |

фед |

новом морском месторождении углеводородного сырья, полученная: |

|

бюджет |

организациями, владеющими лицензиями на пользование участком недр, на котором |

||

|

|

|

расположено данное месторождение или предполагается осуществлять поиск, оценку и |

|

|

|

(или) разведку такого месторождения; |

|

|

|

операторами такого месторождения. |

|

|

Прибыль контролируемых налогоплательщиками иностранных компаний; |

|

|

|

Доходы ин. организаций, не связанные с деятельностью в РФ через постоянное |

|

|

|

представительство, за исключением доходов, к которым применяются иные налоговые |

|

|

|

ставки. |

|

15 % |

|

Доходы в виде процентов, полученных владельцами государственных, муниципальных и |

|

|

|

|

иных ценных бумаг |

|

|

|

Доходы в виде дивидендов, полученных ин. организацией по акциям российских |

|

|

|

организаций, а также дивидендов от участия в капитале организации в иной форме |

13 % |

|

Доходы в виде дивидендов, полученные от российских и иностранных организаций |

|

|

|

|

российскими организациями |

|

|

Доходы в виде дивидендов, полученные по акциям, права на которые удостоверены |

|||

|

|

|

депозитарными расписками |

|

|

10 % |

|

Доходы ин. организаций, не связанные с деятельностью в РФ через постоянное |

|||

|

|

представительство, от использования, содержания или сдачи в аренду подвижных |

|||

|

|

транспортных средств или контейнеров в связи с осуществлением международных перевозок |

|||

9 % |

|

Доходы в виде процентов по некоторым муниципальным ценным бумагам |

|

||

0 % |

|

|

по доходам с/х товаропроизводителей и рыбохозяйственных организаций от |

||

в |

фед. |

|

деятельности, связанной с реализацией произведенной и переработанной данными |

||

бюджет и |

|

налогоплательщиками собственной сельскохозяйственной продукции; |

|

||

бюджеты |

|

в отношении прибыли, полученной ЦБ РФ от осуществления деятельности, связанной с |

|||

субъектов |

|

регулированием денежного обращения; |

|

||

|

|

в отношении |

прибыли, организаций, осуществляющих медицинскую |

и (или) |

|

|

|

|

образовательную деятельность; |

|

|

|

|

|

в отношении прибыли участников проекта «Сколково», прекративших использовать |

||

|

|

|

право на освобождение от обязанностей плательщика налога на прибыль; |

|

|

|

|

|

в отношении прибыли организаций, осуществляющих социальное обслуживание |

||

|

|

|

граждан. |

|

|

0 % |

|

|

по доходам в виде процентов по некоторым государственным и муниципальным ценным |

||

в |

фед. |

|

бумагам; |

|

|

бюджет |

|

по доходам в виде дивидендов, полученных российскими организациями, непрерывно |

|||

|

|

|

владеющими в |

течение 365 дней не менее чем 50% вкладом (долей) в |

уставном |

|

|

|

(складочном) капитале (фонде) выплачивающей дивиденды организации; |

|

|

|

|

по доходам от выбытия долей участия в уставном капитале российских организаций, а |

|||

|

|

|

также акций российских организаций; |

|

|

|

|

в отношении прибыли организаций – резидентов технико-внедренческой ОЭЗ, а также |

|||

|

|

|

организаций – резидентов туристско-рекреационных ОЭЗ, объединённых решением |

||

|

|

|

Правительства Российской Федерации в кластер; |

|

|

|

|

|

в отношении прибыли организаций – участников региональных инвестиционных |

||

|

|

|

проектов; |

|

|

|

|

в отношении прибыли организаций – участников СЭЗ на территориях Республики Крым |

|||

|

|

|

и города федерального значения Севастополя; |

|

|

|

|

в отношении прибыли организаций, получивших статус резидента территории ОСЭР; |

|||

|

|

в отношении прибыли организаций, получивших статус резидента свободного порта |

|||

|

|

|

Владивостока; |

|

|

|

|

в отношении прибыли организаций-участников ОЭЗ в Магаданской области; |

|

||

|

|

в отношении прибыли организаций-резидентов ОЭЗ в Калининградской области. |

|||

+особые условия расчёта для:

Банки

Страховые организации

Негосударственные пенсионные фонды

Участники рынка ценных бумаг

Клиринговые организации

Особенности по операциям с финансовыми инструментами срочных сделок

Особенности при исполнении договора доверительного управления имуществом, договора простого товарищества

Особенности налогообложения иностранных организаций

Налоговый период: год.

Отчётный период: квартал (первые 3 месяца, полгода, 9 месяцев).

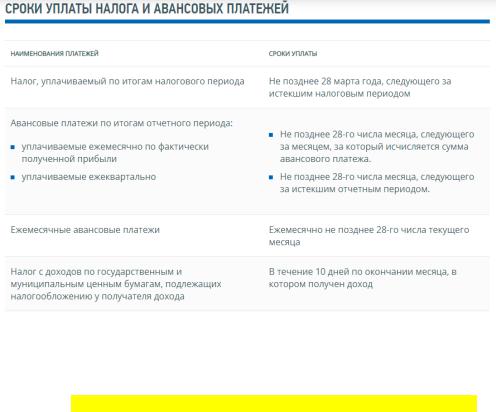

Порядок уплаты:

В основном все налогоплательщики налога на прибыль уплачивают авансовые платежи ежемесячно (п.2 ст.286 НК РФ) – т.е. деление авансового платежа за квартал на 3.

Сейчас будет сложно:

Сумма ежемесячного авансового платежа, подлежащего уплате в первом квартале текущего налогового периода, принимается равной сумме ежемесячного авансового платежа, подлежащего уплате налогоплательщиком в последнем квартале предыдущего налогового периода.

Сумма ежемесячного авансового платежа, подлежащего уплате во втором квартале текущего налогового периода, принимается равной одной трети суммы авансового платежа, исчисленного за первый отчетный период текущего года (т.е. за первый квартал мы

рассчитали авансовый платеж, но по этой сумме мы выплачиваем налог во втором квартале)

Сумма ежемесячного авансового платежа, подлежащего уплате в третьем квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам полугодия, и суммой авансового платежа, рассчитанной по итогам первого квартала (также, рассчитываем авансовый платеж за второй квартал, но

платим его в третьем)

Сумма ежемесячного авансового платежа, подлежащего уплате в четвертом квартале текущего налогового периода, принимается равной одной трети разницы между суммой авансового платежа, рассчитанной по итогам девяти месяцев, и суммой авансового платежа, рассчитанной по итогам полугодия.

Организации, которые уплачивают авансовые платежи только поквартально (4 раза в год) указаны в пункте 3 статьи 286 НК РФ

Организации, у которых за предыдущие четыре квартала доходы от реализации, определяемые в соответствии со статьей 249 настоящего Кодекса, не превышали в среднем 15 миллионов рублей за каждый квартал

а также бюджетные учреждения (за исключением театров, музеев, библиотек, концертных организаций), автономные учреждения, иностранные организации, осуществляющие деятельность в Российской Федерации через постоянное представительство

некоммерческие организации, не имеющие дохода от реализации товаров (работ, услуг)

Также можно добровольно перейти на уплату ежемесячных платежей по фактической прибыли.

Налогоплательщики имеют право перейти на исчисление ежемесячных авансовых платежей исходя из фактически полученной прибыли, подлежащей исчислению. В этом случае исчисление сумм авансовых платежей производится налогоплательщиками исходя из ставки налога и фактически

полученной прибыли, рассчитываемой нарастающим итогом с начала налогового периода до окончания соответствующего месяца.

Срок оплаты:

См. ниже

Декларации представляем в такие же сроки.

12. Налоговые вычеты: понятие, правовая природа, виды

Самое главное, что нужно знать о налоговых вычетах — это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке

13%.

Налоговый вычет — это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т.д.

Возврату подлежит не вся сумма понесенных расходов в пределах заявленного вычета, а соответствующая ему сумма ранее уплаченного налога.

Виды налоговых вычетов Налоговым кодексом предусмотрено пять групп налоговых вычетов:

-Стандартные налоговые вычеты (ст. 218 НК РФ) (например, вычет на ребенка

(детей) предоставляется до месяца, в котором доход налогоплательщика, облагаемый по ставке 13% и исчисленный нарастающим итогом с начала года, превысил 350 000 рублей. Вычет отменяется с месяца, когда доход сотрудника превысил эту сумму)

-Социальные налоговые вычеты (ст. 219 НК РФ)

-по расходам на благотворительность;

-по расходам на обучение;

-по расходам на лечение и приобретение медикаментов;

-по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни;

-по расходам на накопительную часть трудовой пенсии)

-по расходам на физкультурно-оздоровительные услуги

Не более 120 000 тысяч за налоговый период!!!!

-Инвестиционные налоговые вычеты (ст. 219.1 НК РФ)

Правом на инвестиционные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции, в частности:

-с ценными бумагами, обращающимися на организованном рынке ценных бумаг, в результате которых получил доход;

-вносил личные денежные средства на свой индивидуальный инвестиционный счет;

-получал доход по операциям, учитываемым на индивидуальном инвестиционном счете

-Имущественные налоговые вычеты (ст. 220 НК РФ)

Правом на имущественные налоговые вычеты обладает налогоплательщик, который осуществлял определенные операции с имуществом, в частности:

•продажа имущества;

•покупка жилья (дома, квартиры, комнаты и т.п.);

•строительство жилья или приобретение земельного участка для этих целей;

•выкуп у налогоплательщика имущества для государственных или муниципальных

нужд.

- Профессиональные налоговые вычеты (ст. 221 НК РФ) профессиональные налоговые вычеты предоставляются в сумме фактически произведенных и документально подтвержденных расходов. Однако в исключительных случаях, вместо учета фактически произведенных расходов, индивидуальные предприниматели могут получить вычет в размере 20% от общей суммы полученного ими дохода.

Перечень доходов, в отношении которых можно получить вычеты:

•доходы, полученные индивидуальными предпринимателями;

•доходы, полученные нотариусами, занимающимися частной практикой, адвокатами, учредившими адвокатские кабинеты и другими лицами, занимающимися частной практикой;

•доходы, полученные от выполнения работ (оказания услуг) по договорам гражданскоправового характера;

•авторские вознаграждения или вознаграждения за создание, исполнение или иное использование произведений науки, литературы и искусства, вознаграждения авторам открытий, изобретений и промышленных образцов, полученные налогоплательщиками.

- Налоговые вычеты при переносе на будущие периоды убытков от операций с

ценными бумагами и операций с финансовыми инструментами срочных сделок, обращающимися на организованном рынке(ст. 220.1 НК РФ) + от участия в инвестиционном товариществе.

Как получить налоговый вычет?

1.По окончании года, в котором возникло право на вычет, представить в налоговый орган по месту жительства налоговую декларацию по НДФЛ с приложением подтверждающих документов. В таком случае вычет предоставляется в виде возврата суммы излишне уплаченного НДФЛ.

2.До окончания года, в котором возникло право на вычет, обратиться к работодателю с соответствующим письменным заявлением при условии представления налоговым органом работодателю подтверждения права на получение вычета. В таком случае налоговый вычет предоставляется в форме не удержания НДФЛ при выплате заработной платы.

13. Общая характеристика местных налогов и сборов: понятие, виды

Ст. 12, 15 НК + раздел 10 НК Местные налоги и сборы – это налоги и сборы, которые установлены НК РФ и НПА

представительных органов МО о налогах и сборах и обязательны к уплате на территориях соответствующих МО, если иное не предусмотрено законом.

Устанавливаются |

НК РФ и НПА представительных органов МО о налогах и |

|

сборах |

Могут ли устанавливаться |

НЕТ |

иные, чем предусмотрены |

|

НК РФ? |

|

Вводятся в действие и |

В соответствии с НК РФ и НПА представительных |

прекращают действовать |

органов МО о налогах и сборах |

Отменяются |

НК РФ! |

Обязательны к уплате |

На территории соответствующего МО |

В городах федерального |

Устанавливаются, вводятся в действие и прекращают |

значения (Москва, Санкт- |

действовать на основании НК РФ и законов указанных |

Петербург и Севастополь) |

субъектов РФ. |

|

Обязательны к уплате на территории субъектов! |

В федеральной территории |

Устанавливаются, вводятся в действие и прекращают |

«Сириус» |

действовать на основании НК РФ и НПА |

|

представительного органа федеральной территории |

|

«Сириус» |

Представительные органы МО (или городов федерального значения, или федеральной территории «Сириус») при установлении местных налогов могут определять следующие элементы налогообложения:

Налоговые |

|

Порядок и |

|

ОСОБЕННОСТИ |

|

сроки уплаты |

|

ОПРЕДЕЛЕНИЯ |

|

ставки |

|

|

||

|

налогов |

|

налоговой базы |

|

|

|

|

||

|

|

|

|

|

Налоговые

льготы

Представительные органы МО (или городов федерального значения, или федеральной территории «Сириус») при установлении местных сборов могут определять следующие элементы:

Ставки сборов |

Льготы по |

|

уплате сборов |

||

|

||

Виды местных налогов и сборов: |

||

Налоги |

1) |

Земельный налог |

|

2) |

Налог на имущество физических лиц |

Сбор |

3) |

Торговый сбор |

Особенности местных налогов и сборов:

•средства, поступающие в соответствующий местный бюджет, подлежат

расходам исключительно на нужны самого муниципального образования;

•налоги местного удержания аккумулируются в местном бюджете,

вышестоящие бюджеты уровня региона или федерации распределяются в определенных пропорциях между всеми тремя уровнями, в том числе и местном.

•решение о введении и взимании соответствующих платежей лежит сугубо на

местных органах власти;

•контроль за использование средств местного бюджета также

осуществляется на местах органами самоуправления.

•широкий спектр полномочий по правовому урегулированию местного

налогообложения, который заключается в возможности снижать ставки по налогам, устанавливать тем или иным категориям плательщиков налога льготы и привилегии.

14. Общая характеристика региональных налогов: понятие, виды

Ст.12, 14 НК + раздел 9 НК Региональными налогами признаются налоги, которые установлены НК РФ и законами

субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов РФ, если иное не предусмотрено законом.

Устанавливаются |

НК РФ и законами субъектов о налогах |

Могут ли устанавливаться |

НЕТ |

иные, чем предусмотрены |

|

НК РФ? |

|

Вводятся в действие и |

В соответствии с НК РФ и законами субъектов РФ о |

прекращают действовать |

налогах и сборах |

Отменяются |

НК РФ! |

Обязательны к уплате |

На территории соответствующего субъекта РФ. |

В федеральной территории |

Устанавливаются, вводятся в действие и прекращают |

«Сириус» |

действовать в соответствии с НК РФ. |

Представительные органы государственной власти субъектов РФ при установлении региональных налогов могут определять следующие элементы налогообложения:

Налоговые |

|

Порядок и |

|

ОСОБЕННОСТИ |

|

сроки уплаты |

|

ОПРЕДЕЛЕНИЯ |

|

ставки |

|

|

||

|

налогов |

|

налоговой базы |

|

|

|

|

||

|

|

|

|

|

Налоговые

льготы

Виды региональных налогов:

1.Транспортный налог

2.Налог на имущество организаций

3.Налог на игорный бизнес

15.Общая характеристика специальных налоговых режимов

Ст.12 НК + раздел 8.1 НК Специальный налоговый режим - особый порядок исчисления и уплаты налогов и сборов в

течение определённого периода времени, применяемый в случаях и в порядке, установленных НК РФ и принимаемыми в соответствии с ним ФЗ.

Что устанавливает НК РФ |

|

Сами СНР |

применительно к специальным |

|

Порядок введения в действие и применения |

налоговым режимам |

|

СНР |

СНР могут предусматривать: |

Федеральные налоги, не указанные в НК РФ |

|

|

Порядок установления таких налогов |

|

Освобождение от обязанности по уплате отдельных федеральных, региональных и местных налогов и сборов, указанных в НК РФ

Законодательные (представительные) органы ГВ субъектов РФ и представительные органы МО вправе устанавливать по специальным налоговым режимам:

|

|

Налоговые ставки в |

Виды ПД, в отношении |

Ограничения на |

зависимости от |

которых может |

переход на СНР и на |

категорий |

применяться СНР |

применение СНР |

налогоплательщиков и |

|

|

видов ПД |

Особенности определения Налоговые льготы

налоговой базы

Виды СНР:

1)Система налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог – ЕСН)

2)Упрощенная система налогообложения (УСН)

3)Система налогообложения при выполнении соглашений о разделе продукции

4)Патентная система налогообложения

5)Налог на профессиональный доход – в качестве эксперимента

6)Автоматизированная упрощенная система налогообложения (АУСН) – в качестве эксперимента

Эти налоговые режимы направлены на создание более благоприятных экономических и финансовых условий деятельности организаций, индивидуальных предпринимателей, относящихся к сфере малого предпринимательства, сельскохозяйственных товаропроизводителей и участников выполнения соглашений о разделе продукции.

К масштабам деятельности лиц, применяющих эти режимы: ЕСХН, УСН, и

ПСН предназначены для малых предприятий, а СРП могут применять только полноценные налогоплательщики.

Кругу налогоплательщиков. ЕСХН, УСН доступны как организациям, так и ИП. СРП можно применять только организациям, а ПСН — только ИП.

Объекту применения. ЕСХН, СРП и ПСН возможны только при определенных видах деятельности, а УСН — при большинстве (за некоторыми исключениями).

Набору налогов, вместо которых начисляется спецналог. При ЕСХН, УСН,

иПСН он заменяет налог на прибыль (для ИП — НДФЛ), имущество (кроме налога, рассчитываемого от кадастровой стоимости) и НДС. Для СРП спецналога как такового нет, а применяется система льгот по большинству существующих налогов, допускающая полную отмену некоторых из них.

Совместимости друг с другом и ОСНО. СРП не совмещается ни с каким из режимов. ОСНО, ЕСХН и УСН совмещать друг с другом нельзя, но можно применять вместе с ПСН.

16. Общая характеристика федеральных налогов и сборов: понятие и виды

Ст.12, 13 НК + Раздел 8 НК Федеральные налоги и сборы - налоги и сборы, которые установлены НК РФ и обязательны к уплате на всей территории РФ, если иное не предусмотрено законом.

Устанавливаются |

|

|

НК РФ |

||

Могут ли устанавливаться |

|

НЕТ |

|||

иные, чем предусмотрены |

|

|

|||

НК РФ? |

|

|

|

|

|

Вводятся в действие и |

|

В соответствии с НК РФ |

|||

прекращают действовать |

|

|

|||

Отменяются |

|

|

|

НК РФ! |

|

Обязательны к уплате |

|

На территории всей РФ. |

|||

|

|

|

|

Виды федеральных налогов и сборов: |

|

Налоги |

|

|

|

|

Косвенные: |

|

|

1) |

НДС |

|

|

|

|

2) |

Акцизы |

|

|

|

|

|

|

|

Прямые: |

|

|

3) |

НДФЛ |

|

|

|

|

4) |

Налог на прибыль организаций |

||

|

|

5) |

Водный налог |

||

|

|

6) |

Налог на добычу полезны ископаемых (НДПИ) |

||

|

|

7) |

Налог на дополнительный доход от добычи углеводородного сырья |

||

Сборы |

|

8) |

Госпошлина |

||

|

|

9) |

Сбор за пользование объектами животного мира и за пользование |

||

|

|

|

объектами водных биологических ресурсов; |

||

|

|

|

|

|

|

Общая характеристика этих платежей предполагает следующие признаки:

Законодательство требует установления этих обязательных платежей определенным органом власти. Это может сделать только Государственная Дума. Никакой орган управления (агентство, служба, контроль и др.) не может выполнять функции по установлению налогов и сборов;

Закон регламентирует процесс принятия актов, предусматривающих каждый новый обязательный платеж. Расчет сделан на сохранении единства налоговой системы;

17.Особенности введения, изменения и отмены местных налогов

Местные налоги и сборы -налоги и сборы, которые установлены НК РФ и НПА представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований,

К местным налогам и сборам относятся:

1)земельный налог;

2)налог на имущество физических лиц;

3)торговый сбор.

NB!!!!!!!!!!!!!! Не могут устанавливаться федеральные, региональные или местные налоги и сборы, не предусмотренные НК РФ!!!!!!!!!!!!!!!!

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях муниципальных образований в соответствии с НК РФ и НПА представительных органов

муниципальных образований о налогах и сборах.

Местные налоги и сборы устанавливаются НК РФ и НПА представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и