Виды прав на имущество предприятия

I. Имущество может принадлежать фирме на праве собственности (ст.209 ГК).

Право собственности – это совокупность правовых норм, закрепляющих и регулирующих общественные отношения, возникающие в результате реализации материальных благ гражданами, юридическими лицами и государством.

Имущество может принадлежать фирме на основе вещных прав (ст. 216 ГК)

право пожизненного наследуемого владения земельным участком (статья 265);

право постоянного (бессрочного) пользования земельным участком (статья 268);

сервитуты (статьи 274, 277);

право хозяйственного ведения имуществом (статья 294);

право оперативного управления имуществом (статья 296).

II. Имущество может быть передано фирме на праве доверительного управления ст.1012-1026 ГК.

Право доверительного управления возникает на основе заключенного собственником имущества договором доверительного управления.

В доверительное управление могут быть переданы любые объекты имущества (в том числе и предприятия), кроме денег, которые не могут быть объектом самостоятельного управления.

Доверительное управление учреждается.

Доверительным управляющим может быть: индивидуальный предприниматель или коммерческая организация, за исключением унитарного предприятия.

не может быть выгодоприобретателем по договору доверительного управления имуществом.

Максимальный срок действия договора доверительного управления не более 5 лет.

Имущество в доверительном управлении должно быть обособлено от прочего имущества доверительно управляющего, по нему открывается отдельный банковский счет.

Доходы от хозяйственной деятельности с имуществом в доверительном управлении принадлежат собственнику, а доверителю принадлежит процент, прописанный в договоре.

I. Имущество может быть передано фирме на праве доверительного управления ст.1012-1026 ГК.

II. Имущество может быть передано фирме на праве аренды (имущественного найма) ст. 606 ГК.

Аренда – форма имущественного договора, при которой собственность передаётся во временное владение и пользование (или только во временное пользование) арендатору за арендную плату другому собственнику.

Право собственности принадлежит владельцу (собственнику).

Доход от использования принадлежит владельцу собственности.

Субаренда – передача арендатором части арендованного имущества в аренду третьему лицу, при которой арендатор становится арендодателем по отношению к этому лицу, выступающему в роли арендатора.

Виды аренды:

Аренда земли

Аренда транспортных средств

Субаренда

Лизинг

Аренда нематериальных активов

При аренде предприятий к арендатору переходит все имущество и обязательства арендованного предприятия кроме права на лицензию на занятие соответствующей деятельностью.

При аренде арендатор имеет право продавать, обменивать и т. д. имущество арендованного предприятия, если это не уменьшает его стоимости. Может реконструировать, расширять, перевооружать предприятие.

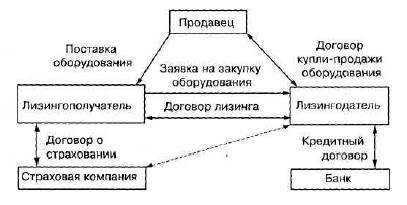

Лизинг.

Лизинг (ст. 665-670 ГК, ФЗ РФ «О лизинге») – вид финансовых услуг, форма кредитования для приобретения основных средств предприятиями и других товаров физическими и юридическими лицами.

Предметом лизинговой сделки могут быть любое имущество, которое обладает ключевым признаком — непотребляемость.

Развернутая типовая схема лизинговой сделки.

Лизинговые платежи включают:

амортизацию лизингового имущества за весь срок действия договора лизинга (либо погашение величины инвестиций лизингодателя в предмет лизинга);

компенсацию платы лизингодателя за использованные им заемные средства;

вознаграждение лизингодателя;

плату за дополнительные услуги лизингодателя, предусмотренные договором лизинга;

стоимость выкупаемого имущества, если договором предусмотрен выкуп и порядок выплат указанной стоимости в виде долей в составе лизинговых платежей.