Учет товаров |

21 |

|

Товары учитываются по фактической себестоимости с учетом:

уплаченные поставщику сумм за товар (кроме входного НДС, если его можно принять к вычету),

платы за информационные или другие услуги, связанные с покупкой этого товара,

оплаты доставки, погрузки и разгрузки;Таможенных пошлин;

вознаграждений, которые организация платит посредникам, если через них покупает товар (сюда же входят иные затраты, связанные с приобретением товара).

|

Материальные запасы (материалы) |

22 |

|

|

|

|

|

|

|

|

|

|

|

|

|

Наименование групп |

Назначение и характеристика |

Состав групп и подгрупп |

|

|

|

|

|

|

|

1. Сырье и материалы |

составляют вещественную основу |

Сырье: зерно, шерсть, хлопок, |

|

|

|

вырабатываемой продукции |

плоды, ягоды, овощи. |

|

|

|

|

Материалы: мука, сахар, ткань, |

|

|

|

|

металл, кожа и др.) |

|

|

|

|

|

|

|

2. Покупные полуфабрикаты, |

предметы труда, изготовленные |

|

|

|

комплектующие изделия, |

другим предприятием и |

|

|

|

конструкции и детали |

предназначенные для дальнейшей |

|

|

|

|

обработки на данном предприятии |

|

|

|

|

|

|

|

|

3.Топливо |

углеродистые и углеводородистые |

|

|

|

|

вещества, выделяющие при |

|

|

|

|

сгорании тепловую энергию |

|

|

|

|

|

|

|

|

4. Тара и тарные материалы |

Предметы для упаковки, перевозки |

|

|

|

|

и хранения материалов, |

|

|

|

|

полуфабрикатов и готовых изделий |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Материальные запасы (материалы) |

23 |

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Наименование групп |

Назначение и характеристика |

Состав групп и подгрупп |

|

|

|

|

|

|

|

|

|

5. |

Запасные части |

предметы, предназначенные для проведения |

|

|

|

|

|

ремонтов, замены изношенных частей |

|

|

|

|

|

оборудования, транспортных средств |

|

|

|

|

|

|

|

|

|

6. |

Прочие материалы |

отходы производства ; материальные ценности, |

обрезки, стружка, лоскут и |

|

|

|

|

полученные от ликвидации ОС, которые не могут |

др. |

|

|

|

|

быть использованы как материалы |

|

|

|

|

|

|

|

|

|

7. |

Строительные материалы |

используются предприятиями-застройщиками |

|

|

|

|

|

непосредственно в процессе производства |

|

|

|

|

|

строительных и монтажных работ |

|

|

|

|

|

|

|

|

|

8. |

Инвентарь и хозяйственные |

это предметы со сроком полезного |

|

|

|

принадлежности |

использования до 12 месяцев |

|

|

|

|

|

|

|

|

|

|

9. |

Специальная оснастка и |

|

|

|

|

специальная одежда |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Незавершенное производство и готовая продукция |

24 |

|

Незавершённое производство (НЗ) – это продукция, не прошедшая все стадии обработки, предусмотренных технологическим процессом, либо не прошедшая отдел технического контроля, то есть не готовая к реализации

Готовая продукция (ГП) – это изделия и полуфабрикаты, полностью законченные обработкой, соответствующие действующим стандартам или техническим условиям, принятые на склад организации или заказчиком (покупателем)

Учет затрат на незавершенное производство и готовую

25

продукцию

В фактическую себестоимость включаются затраты, связанные с производством продукции, выполнением работ, оказанием услуг:

материальные затраты;затраты на оплату труда;

отчисления на социальные нужды;амортизация;прочие затраты

В фактическую себестоимость НЗ и ГП включаются затраты, прямо относящиеся к производству конкретного вида продукции, работ, услуг (прямые затраты), и затраты, которые не могут быть прямо отнесены к производству конкретного вида продукции, работ, услуг (косвенные затраты)

Входящий НДС |

26 |

|

Входящий (входной) НДС – это налог, который уплачивается поставщику при приобретении у него товаров (работ, услуг). То есть входящий НДС появляется у тех, кто что-то приобретает у плательщиков НДС, при условии, что данные операции облагаются НДС

Приобретено у поставщика

|

|

НДС |

Товар/ |

|

|

материалы |

|

входящий |

|

|

|

|

|

|

Уплачивается общая стоимость за товар/материалы, а входит в состав оборотных активов по отдельным статьям в финансовой отчетности

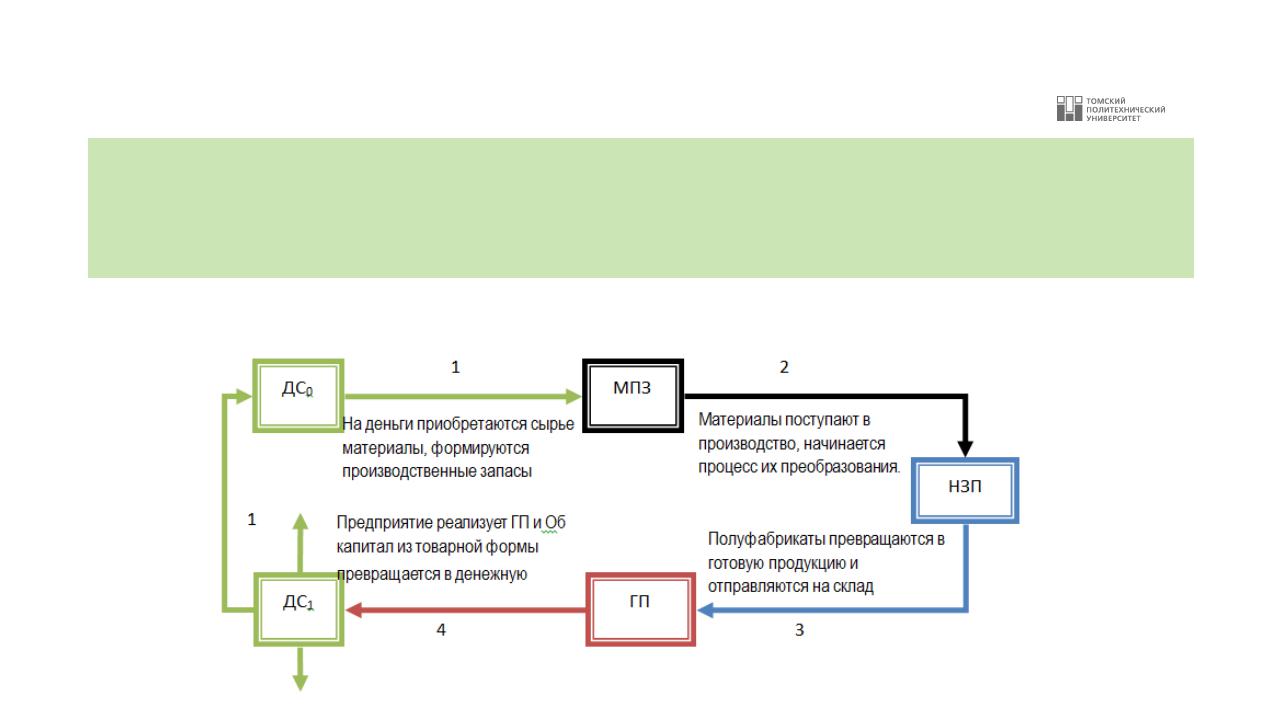

Кругооборот вложений в оборотные активы |

27 |

|

ДС0 – денежные средства в начале обращения оборотного капитала, МЗ – запасы сырья, материалов,

НЗ – незавершенное производство, полуфабрикаты собственного производства ГП – готовая продукция на складе, ДС1 – денежные средства вырученные от реализации готовой продукции. По объемам превышают ДС0

Операционный цикл

28

Производственно-коммерческий (операционный ) цикл характеризует время полного оборота оборотных средств при прохождении ими всех стадий изменений формы от закупки материалов, через товарную и форму расчетов до поступления денежных средств от покупателей.

Циклы и оборачиваемость активов

29

Чем короче операционный цикл, тем большее количество раз мы сможем обернуть наши активы, и тем больше сможем заработать прибыли. Каждый оборот активов приносит результат в виде прибыли отчетного периода.

Финансовый цикл |

30 |

|

Финансовый цикл ( время обращения рабочего капитала) - промежуток времени между вложением денежных средств компании в сырье, зарплаты и прочие затраты и притоком денежных средств от продажи товаров.

Период (время) финансового цикла определяется разностью между временем операционного цикла и периодом оборота краткосрочной кредиторской задолженности

Рабочий капитал характеризует потребность в финансирования финансового цикла предприятия.

Время финансового (денежного) цикла определяется следующей формулой: