ДЗ №1 Налогообложение в РФ 8 баллов

.docxЗадача 1 (стандартные налоговые вычеты)

Рассчитайте сумму налога на доходы физических лиц с января по июнь 2024 г. сотрудника организации Н. Попова (заполните табл. ниже), если известно, что:

у Н. Попова двое детей (10 лет и 19 лет, старший ребенок учится на дневном отделении в ТПУ);

Н. Попов имеет звание «Герой РФ»;

предприятие, на котором работает Н. Попов, в феврале 2024 г. оплатило из чистой прибыли путевку младшему ребенку Н. Попова в санаторий «Чажемто» стоимостью 45 тыс. руб. (см. ст. 217 НК РФ);

заработная плата Н. Попова в январе составила 100 тыс. руб., в феврале – 65 тыс. руб., в марте – 55 тыс. руб., в апреле – 70 тыс. руб., в мае – 100 тыс. руб., в июне – 75 тыс. руб.

Месяц |

Совокупный облагаемый доход (нарастающим итогом) |

∑ налоговых вычетов |

Налоговая база (ст. 1 – ст. 2) |

∑ НДФЛ нарастающим итогом (ст. 3 × 13%) |

январь |

100 000 |

3300 |

96 700 |

12 571 |

февраль |

165 000 |

6600 |

158 400 |

33 163 |

март |

220 000 |

9900 |

210 100 |

60 476 |

апрель |

290 000 |

13200 |

276 800 |

96 460 |

май |

390 000 |

13700 |

376 300 |

145 379 |

июнь |

465 000 |

14200 |

450 800 |

203 983 |

Задача 2 (социальные вычеты)

Годовой доход С. Степанова в 2024 г., облагаемый по ставке 13%, составил 450 тыс. руб.

В течение года С. Степанов перечислил на благотворительные нужды 150 тыс. руб.

В текущем периоде С. Степанов оплатил собственное обучение на курсах немецкого языка в сумме 55 тыс. руб., обучение старшего брата на заочном отделении ТПУ в сумме 42 тыс. руб. и обучение дочери (19 лет) на дневном отделении ТПУ в сумме 50 тыс. руб.

В этом же году С. Степанов оплатил операцию отца стоимостью 71 тыс. руб. (не относится к дорогостоящему лечению) и перечислил в пенсионное обеспечение 39 тыс. руб. в пользу жены.

Благотворительные, образовательные и медицинские учреждения имеют необходимые лицензии и соответствуют критериям НК РФ.

Рассчитайте сумму социальных налоговых вычетов и сумму НДФЛ к возврату в 2024 г.

Благотворительные пожертвования Согласно ст. 219 НК РФ, благотворительные взносы могут быть включены в социальные вычеты, но не более 25% от суммы облагаемого дохода.

Облагаемый доход С. Степанова = 450 000 руб.

Максимальный вычет по благотворительным взносам = 450 000 × 25% = 112 500 руб.

Обучение Общая сумма вычетов на обучение (собственное и брата) = 55 000 + 42 000 = 97 000 руб.

Обучение дочери = 50 000 руб.

Медицинские расходы Согласно ст. 219 НК РФ, вычет предоставляется на оплату медицинских услуг, но в пределах 120 000 руб. (исключение — дорогостоящее лечение, но здесь оно не относится к таковому).

Операция отца = 71 000 руб.

Дополнительные взносы на пенсионное обеспечение: Согласно ст. 219 НК РФ, эти расходы включаются в социальные налоговые вычеты и ограничиваются общим лимитом по социальным вычетам — 150 000 руб. в совокупности.

Пенсионные взносы в пользу жены = 39 000 руб.

Итоговая сумма социальных вычетов: 97 000+ 71 000 + 39 000 + 112 500= 319 500

Возможно вернуть 19 500 рублей

А также по обучению дочери: 50 000* 13% = 6 500 руб.

Расчет НДФЛ к возврату 450 000 – (319 500 + 6 500) = 124 000 – налогооблагаемый доход

450 000 * 13 % = 58 500 – НДФЛ до вычета

124 000 * 13 % = 16 120 – НДФЛ после вычета

58 500 – 16 120 = 42 380 – НДФЛ к возврату

Задача 3 (имущественные вычеты)

В 2018 г. Л. Лапшина продала квартиру за 1,5 млн руб., автомобиль – за 400 тыс. руб., земельный участок – за 600 тыс. руб.

Квартира была получена в порядке наследования в 2017 г.

Автомобиль была приобретен в 2016 г. за 180 тыс. руб. (автомобиль относится к категории «иное имущество», слайд 41).

Земельный участок был куплен в 2007 г. за 400 тыс. руб.

Рассчитайте налоговую базу по операциям купли-продажи и определите оптимальную сумму НДФЛ к уплате в бюджет.

1 500 000 – 1 000 000 = 500 000 – налоговая база с продажи квартиры

400 000 – 250 000 = 150 000 – налоговая база с продажи автомобиля

Земельный участок был приобретен в 2007 году и продан в 2018 году.

В этом случае срок владения участком составляет более 5 лет (с 2016 года применяется правило 5-летнего срока владения для освобождения от налога), следовательно, доход от продажи участка освобождается от налогообложения в соответствии с п. 17.1 ст. 217 НК РФ.

Налоговая база по земельному участку = 0 руб.

НДФЛ = (500 000 + 150 000 + 0) * 0,13 = 84 500

Задача 4 (упрощенная система налогообложения)

За налоговый период индивидуальный предприниматель, осуществляющий деятельность на УСН в г. Томске (см. файл «Упрощенная система налогообложения в Томской области», ст. 1 п. 3), получил доход в размере 40 млн руб., а его расходы составили 30 млн руб. Определите оптимальный объект налогообложения и рассчитайте сумму налога к уплате в бюджет.

Для расчета оптимального объекта налогообложения и суммы налога к уплате в бюджет по упрощенной системе налогообложения (УСН) в Томской области, нужно рассмотреть два возможных варианта налогообложения для ИП:

УСН «Доходы» — ставка налога 6% от доходов.

УСН «Доходы минус расходы» — ставка налога 10 % от разницы между доходами и расходами.

Вариант 1: УСН «Доходы»

Налоговая база = доходы = 40 млн руб.

Сумма налога = 40 млн × 6% = 2,4 млн руб.

Вариант 2: УСН «Доходы минус расходы»

Налоговая база = доходы – расходы = 40 млн – 30 млн = 10 млн руб.

Сумма налога = 10 млн × 10% = 1 млн руб. - оптимальный объект налогообложения

Сумма минимального налога к уплате: 40 млн × 1% = 400 тыс руб.

Задача 5 (патентная система налогообложения)

Рассчитайте стоимость полученного на 2024 год патента для ИП с 7 наемными работниками по виду деятельности: «Услуги по остеклению балконов и лоджий, нарезке стекла и зеркал, художественной обработке стекла» для г. Северска (Томская область) (см. файл «Патентная система налогообложения в Томской области»). Также определите сумму налога к уплате и сроки уплаты. Проверьте полученные значения на patent.nalog.ru.

НБ = 300 тыс руб. + 250 тыс руб × 7 = 2 050 тыс руб.

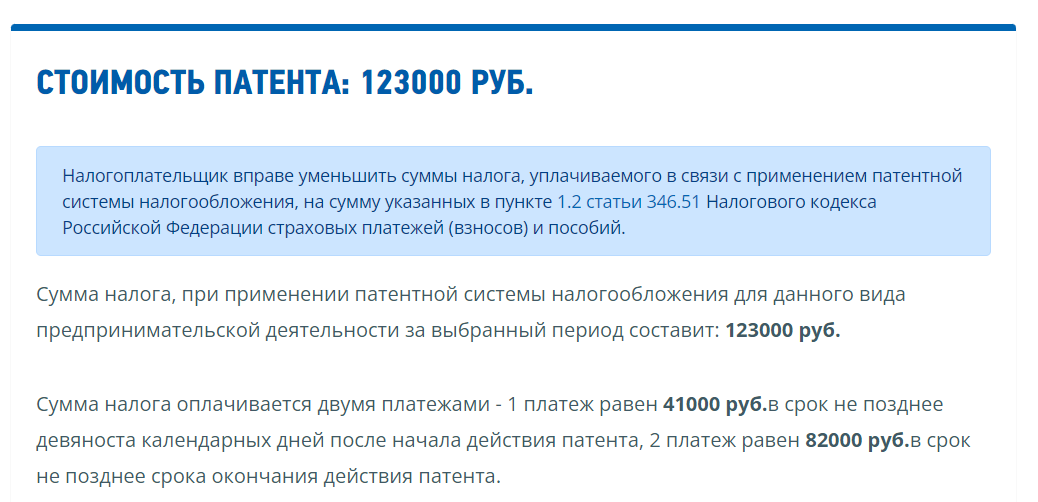

Сумма налога к уплате: 2 050 тыс руб × 6% = 123 тыс руб.

Сроки уплаты:

123 тыс руб. × 1/3 = 41 тыс руб. – не позднее 90 календарных дней после начала действия патента

123 тыс руб. × 2/3 = 82 тыс руб. – не позднее срока окончания действия патента