ГПХ

.docxЧто такое договор гражданско-правовой договор?

Гражданско-правовой договор ГПХ — это соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей (ст. 420 ГК РФ). При оформлении гражданско-правовых отношений с гражданином, производящим какие-либо действия в интересах организации или индивидуального предпринимателя, широкое распространение получили договоры подряда, поручения и возмездного оказания услуг. Договор гражданско-правового характера (ГПХ) заключает в случае выполнения во времени ограниченной конкретной, разовой работы (услуги) с уплатой минимально возможных налогов в сравнении с трудовым правом. В чем его преимущества и недостатки, каковы налоговая составляющая и механизм заключения и расторжения.

Предмет договора.

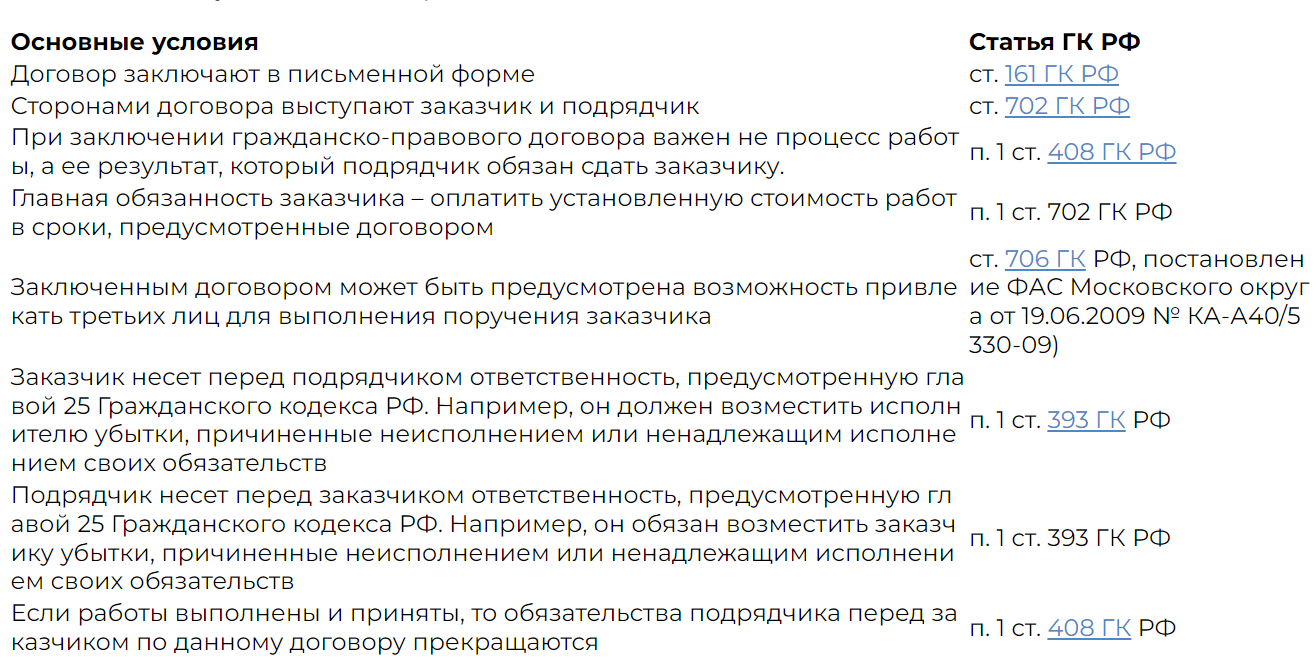

Предметом таких договоров может являться выполнение определенного задания (заказа, поручения), то есть конкретного, конечного объема работ или услуг. Заказчик должен получить и принять результат в определенный договором срок. При этом сам процесс работы не важен для заказчика, хотя при желании он может установить промежуточный контроль. Подрядные отношения регулируются глава 37 ГК РФ, правоотношения, возникающие по договору поручения, — глава 49 ГК РФ, а по договору возмездного оказания услуг — глава 39 ГК, а также параграфом 1 гл. 37 ГК РФ в части, не противоречащей гл. 39 ГК РФ. В договоре указан перечень работ, которые должен сделать исполнитель за оговоренный срок. Подрядчик может привлекать к задаче других исполнителей, если в договоре не предусмотрено самостоятельное исполнение.

Документальное оформление.

Для работы с подрядчиком нужно заключить только письменный договор ГПХ. Каждая сторона оставляет на нем подписи. После окончания сотрудничества договор закрывается актом выполненных работ (оказанных услуг). Договор ГПХ всегда оформляется на конкретный срок, а при необходимости продлевается.

Налоги.

За сотрудников по договору ГПХ взносы тоже нужно платить, но в меньшем размере. Взносы в ФСС на случай временной нетрудоспособности или материнства не начисляются, а взносы на травматизм уплачиваются только если это предусмотрено договором. Так что в ФНС перечисляют 27,1 % от зарплаты. Взносы в ПФР платятся в любом случае, и при любом договоре растут пенсионные накопления сотрудника или исполнителя.

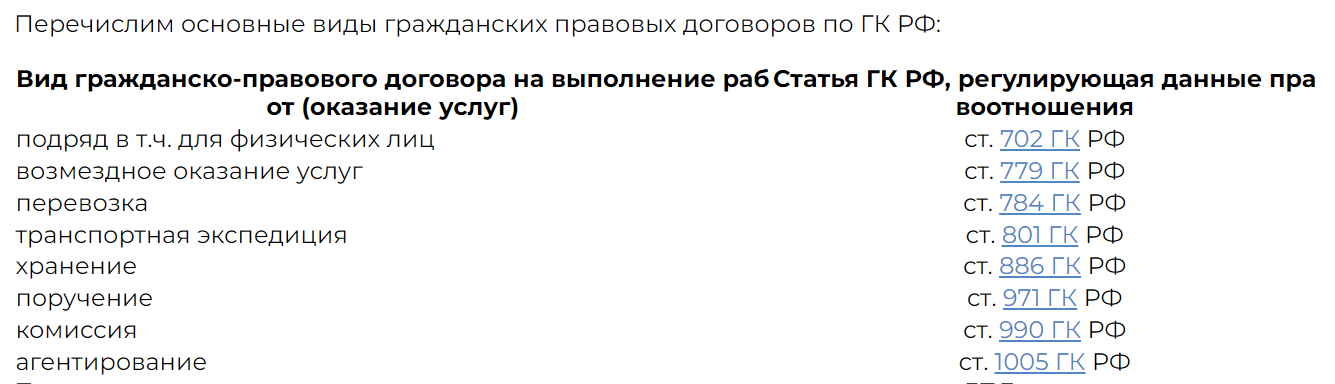

Виды договоров ГПХ.

Помимо перечисленных кратко видов гражданских правовых договоров к ГПД относятся и иные договоры, предметом которых является выполнение работ (оказание услуг), прямо не установленные гражданским законодательством (п. 2 ст. 421 ГК РФ). Ведь ГК РФ предусматривает свободу договора.

Из чего состоит договор ГПХ.

Отличие трудового договора от гражданско-правового.

Гражданско-правовой договор имеет принципиальные отличия от трудового договора. Перечислим главные из них:

По договорам оказания услуг или выполнения работ исполнитель (подрядчик) обязан выполнить конкретное задание (задания) заказчика, которое известно еще в момент заключения договора (ст. 779, ст. 702 ГК РФ). По трудовому же договору работник должен работать по конкретной должности в соответствии со штатным расписанием, по определенной профессии, специальности и выполнять все поручения руководства по мере их поступления (ст. 57 ТК РФ). В трудовых отношениях работодателя интересует прежде всего сам процесс трудовой деятельности работника, а в гражданско-правовых — конкретный результат.

Исполнители и подрядчики сами определяют порядок выполнения возложенных на них договором обязанностей и делают это за свой счет, если иное не установлено договором (ст. 704, ст. 783 ГК РФ). Работник же должен следовать установленным правилам внутреннего трудового распорядка, в том числе соблюдать режим рабочего времени. Кроме того, работодатель обязан обеспечить работника всем необходимым для выполнения трудовых обязанностей (ст. 22 ТК РФ), выплачивать компенсацию за использование сотрудником в работе своего имущества (ст. 188 ТК РФ) и возмещать иные расходы персонала, понесенные в интересах работодателя (ст. 164 ТК РФ).

Трудовая функция всегда выполняется работником лично. Участвуя в гражданских правоотношениях, если запрет не установлен, исполнитель (подрядчик) может привлечь к исполнению своих обязанностей третьих лиц (ст. 313 ГК РФ).

Исполнители и подрядчики получают не заработную плату, а предусмотренное договором вознаграждение, которое выплачивается не каждые полмесяца, как зарплата, а в порядке, установленном договором.

Исполнители и подрядчики обязаны в полном объеме возместить причиненные ими убытки (ст. 723, ст. 783 ГК РФ). По трудовому договору работник несет полную материальную ответственность лишь в случаях, предусмотренных ст. 243 ТК РФ.

Если с физическим лицом заключен гражданско-правовой договор, то на него не распространяются гарантии, предусмотренные трудовым законодательством (отпуска, больничные и т. п.).

Суды при рассмотрении вопроса об отграничении трудового договора от гражданско-правового руководствуются аналогичными критериями. Так, в постановлении ФАС Восточно-Сибирского округа от 01.11.2006 года № А33-4217/2006-Ф02-5620/06-С1 разъяснено, что основными признаками, позволяющими отграничить трудовой договор от гражданско-правового, являются: личностный признак (выполнение работы личным трудом и включение работника в производственную деятельность предприятия); организационный признак (подчинение работника внутреннему трудовому распорядку; его составным элементом является выполнение в процессе труда распоряжений работодателя, за ненадлежащее выполнение которых работник может нести дисциплинарную ответственность); выполнение работ определенного рода, а не разового задания; гарантия социальной защищенности.

Исполнитель по договору ГПХ не имеет права на

ежегодный оплачиваемый отпуск;

оплату по больничному листу за период временной нетрудоспособности;

ограничения на расторжение договора в одностороннем порядке;

оплату пособий по травматизму;

различные льготы и компенсации;

получение декретных выплат;

защиту от увольнения в период беременности.

Налоги и взносы.

Заказчик, как налоговый агент, также обязан начислить, удержать и перечислить НДФЛ, но только если исполнитель является физлицом, а не ИП (ст. 226 НК РФ). Причем, не имеет значения, указано ли в тексте договора, что НДФЛ с вознаграждения исполнитель должен уплатить самостоятельно, или нет (письмо Минфина РФ от 09.03.2016 года № 03-04-05/12891). Не облагаются медицинскими, социальными и пенисонными взносами ГПХ-договоры на выполнение работ или оказание услуг, заключенные:

с ИП, т. к. они сами перечисляют взносы «за себя»,

с иностранцами и временно находящимися в России лицами без гражданства,

со студентами-очниками профессиональных и высших учебных заведений, работающих в студенческих отрядах с господдержкой (в части пенсионных взносов).

Также по договорам гражданско-правового характера страховые взносы не будут начисляться, если предмет договора – переход права собственности или иных имущественных прав, либо передача имущества в пользование (ч. 3 ст. 7 закона от 24.07.2009 № 212-ФЗ). То есть по договору, например, купли-продажи или аренды начислять взносы в фонды не нужно. В то же время, из этого есть исключения – страховые взносы с договоров гражданско-правового характера следует платить, если это договор:

авторского заказа,

об отчуждении исключительных прав на литературные, научные произведения и произведения искусства,

лицензионный – издательский, либо о предоставлении права использования произведений, указанных выше.

Таким образом, в большинстве случаев начислять страховые взносы по договору на выполнение работ или оказание услуг, придется.

По ГПХ-договорам страховые взносы платятся только в «пенсионной» части и на ОМС и взносы в ФСС от несчастных производственных случаев и профзаболеваний. Но, если условия договора прямо указывают на обязанность заказчика уплачивать взносы на «травматизм», то эти взносы следует уплатить (ч. 1 ст. 20.1 закона от 24.07.1998 года № 125-ФЗ).

В остальном страховые взносы по гражданско-правовому договору начисляются аналогично договору трудовому, по ставкам: 22% — пенсионные взносы, 5,1% — взносы на медстрахование.

Если заказчик имеет право на применение пониженных ставок, то он будет применять их и к выплатам по ГПХ-договорам. Обратите внимание, что, начисляя на гражданско-правовой договор взносы, надо исключить из облагаемой базы компенсацию расходов исполнителя на материалы, инструменты и т.п. – эти затраты страховыми взносами не облагаются (п. 2 ч.1 ст. 9 закона № 212-ФЗ).

Когда ГПХ применять нельзя.

Но есть случаи, когда отношения организации с физлицом должны регулироваться именно трудовым договором. Вы обязаны заключить трудовой договор, если выполняется хотя бы одно из следующих условий (ст. 15 ТК РФ): работник принимается на работу по определенной должности или профессии (специальности), предусмотренной штатным расписанием вашей организации; работник должен подчиняться правилам внутреннего трудового распорядка (ПВТР) организации. Например, это работники офисов, производственных подразделений, магазинов и ресторанов, которые должны присутствовать на рабочем месте с 9.00 до 18.00; работник будет трудиться на рабочем месте, созданном вашей организацией (ст. 209 ТК РФ). Это, например, рабочие, которые работают на оборудовании, расположенном в цехах организации, или бухгалтер, который трудится в ее офисе.