практична 4 упр (1)

.docxПрактична робота № 4

Виконала:

Студентка 3 курсу, 1 групи

Економіка підприємства

Стешенко Тетяна

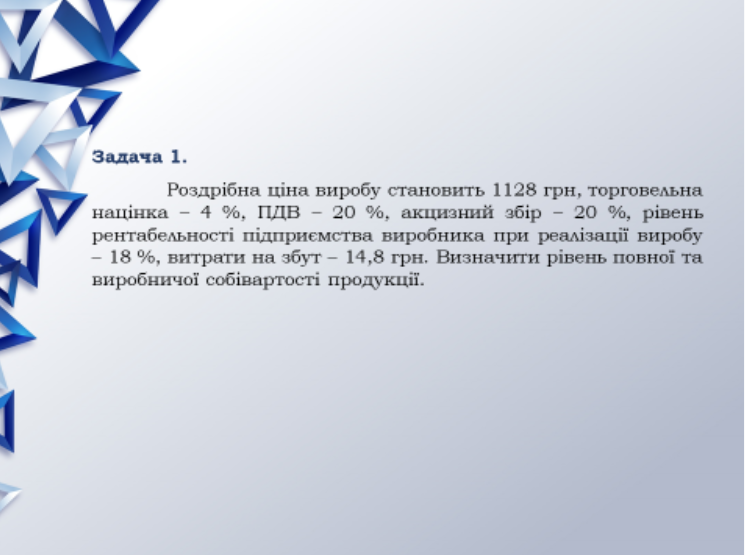

Цін підприємства :1128-4%-20%-20%= 753,2 грн. Собівартість = Ціна/Кр+1 = 638,3 грн.

Виробнича собівартість = 638,3-14.8=623.5 грн.

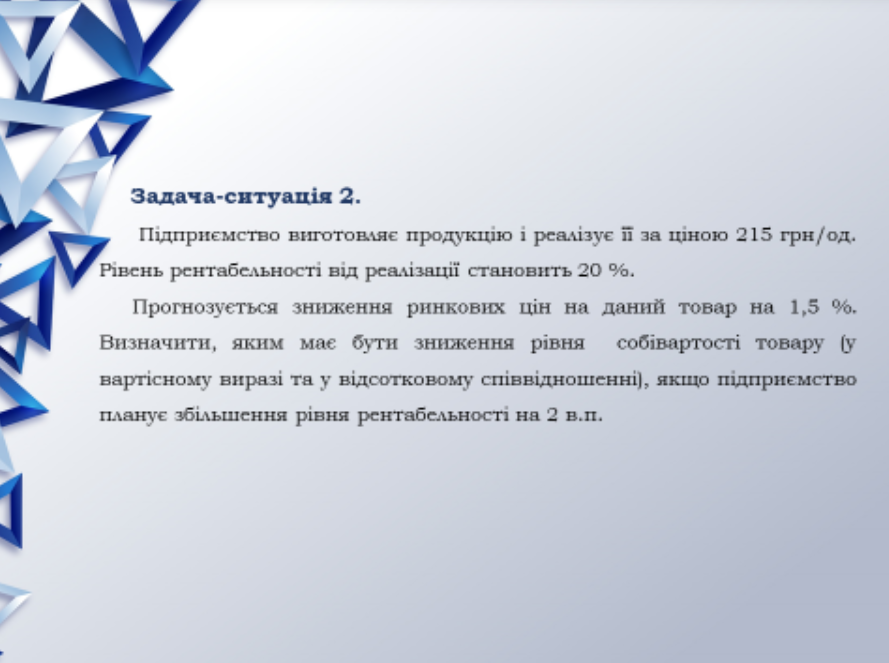

Базовий варіант:

Собівартість = 215/1.2= 179,2 грн

Плановий варіант: Ціна = 215*0.985 = 211.8 грн.

Собівартість = 173.6 грн.

Зниження собівартості у вартісному виразі = 179.2-173.6= 5.6 грн

Зниження собівартості у відсотковому виразі =100%- 173.6/179.2 * 100% = 3.1 %

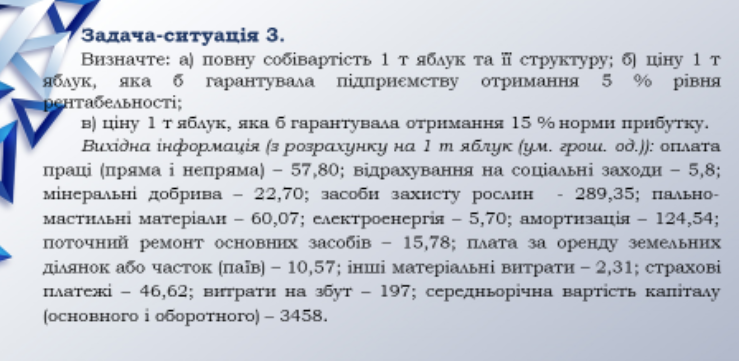

Саття витрат |

Ум. грош од. |

Питома вага, % |

Оплата праці ( пряма і не пряма) |

57,8 |

6,9 |

Відрахування на соц. заходи |

5,8 |

0,7 |

Мінеральні добрива |

22,7 |

2,7 |

Засоби захисту рослин |

289,35 |

34,5 |

Пально-мастильні матеріали |

60,07 |

7,2 |

Електроенергія |

5,7 |

0,7 |

Амортизація |

124,54 |

14,9 |

Поточний ремонт основних засобів |

15,78 |

1,9 |

Плата за оренду земельних ділянок або часток паїв) |

10,57 |

1,3 |

Інші матеріальні витрати |

2,31 |

0,3 |

Страхові платежі |

46,62 |

5,6 |

Виробнича собівартість |

641,24 |

76,5 |

Витрати на збут |

197 |

23,5 |

Повна собівартість |

838,24 |

100,0 |

Ціна = 838,24*1,05= 880,15 грн

Кнп =Прибуток/Основний+оборотний капітал *100%

0,15=Прибуток/3458 Прибуток = 3458*0.15 = 518.7 грн.

Ціна = 1356.94грн.

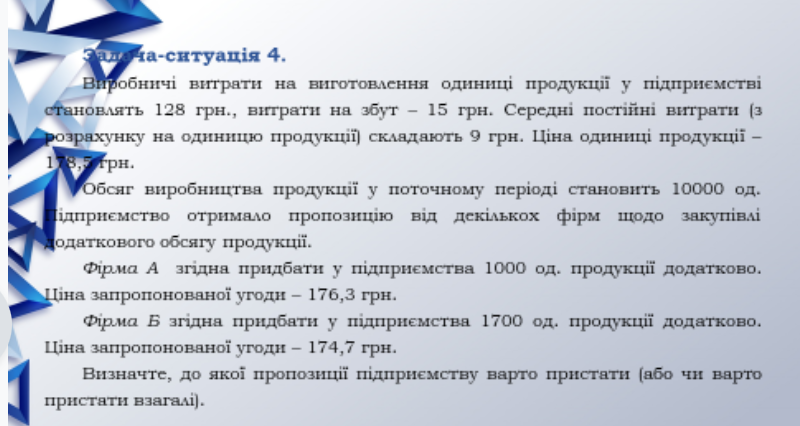

Базовий варіант : Собівартість = 128+15=143 грн. Чистий прибуток = 35.5 грн. Рівень рентабельності = 35.5/ 143 = 24.8% Фірма А: Собівартість =1430000 + 1000*134= 1563 тис.грн. Прибуток = 11000*176.3 =1939,3 тис грн. Чистий прибуток = 376,3 тис. грн. Рівень рентабельності = 24.1 % Фірма Б :

Собівартість =1430000 + 1700*134= 1657.8 тис.грн. Прибуток = 11700*174.7 =2044 тис грн. Чистий прибуток = 386.2 тис. грн. Рівень рентабельності = 23.3 %