Z9411_Чурилов_Стат_КР

.docxМИНИСТЕРСТВО НАУКИ И ВЫСШЕГО ОБРАЗОВАНИЯ РОССИЙСКОЙ ФЕДЕРАЦИИ

федеральное государственное автономное образовательное учреждение высшего образования

«САНКТ-ПЕТЕРБУРГСКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ АЭРОКОСМИЧЕСКОГО ПРИБОРОСТРОЕНИЯ»

ИНСТИТУТ НЕПРЕРЫВНОГО И ДИСТАНЦИОННОГО ОБРАЗОВАНИЯ

КАФЕДРА 41

ОЦЕНКА ПРЕПОДАВАТЕЛЬ

канд. физ-мат наук, доцент Е. А. Яковлева

должность, уч. степень, звание подпись, дата инициалы, фамилия

КОНТРОЛЬНАЯ РАБОТА

ПРИМЕНЕНИЕ СТАТИСТИЧЕСКИХ МЕТОДОВ ОБРАБОТКИ ЭКСПЕРИМЕНТАЛЬНЫХ ДАННЫХ

по дисциплине: СТАТИСТИЧЕСКАЯ ОБРАБОТКА ИНФОРМАЦИИ

РАБОТУ ВЫПОЛНИЛ

СТУДЕНТ ГР. № Z9411 А.С. Чурилов

номер группы подпись, дата инициалы, фамилия

Студенческий билет № 2019/3684

Шифр ИНДО

____________________________________

Санкт-Петербург 2023

Выполнения задания 2.

В программной среде Excel заполняется столбец исходных данных рис. 1. Имеются следующие выборочные данные (выборка 10%-ная, механическая) о выпуске продукции и сумме прибыли, млн. руб.:

Рисунок 1 – Данные о выпуске продукции и сумме прибыли

Выполняется сортировка столбца C - прибыль ряда в порядке возрастания. В результате получен новый интервальный ранжированный ряд рис.2.

Рисунок 2 – Сортировка данных по прибыли

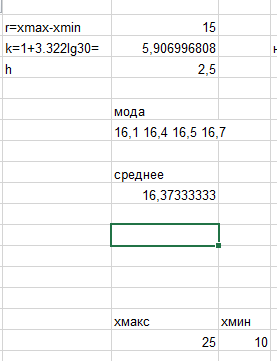

Определяются частоты и частости нового ряда. Для этого используется данные об объеме совокупности исследуемых предприятий N = 25. Дискретный вариационный ряд разбивается на интервалы, число которых подсчитывается по формуле Стержесса

в которой квадратные скобки означают округление числа 5,91, тогда k = 6. Длина частичного интервала определяется по формуле

Размах = 𝑥𝑚𝑎𝑥 − 𝑥𝑚𝑖𝑛

Среднее значение = сумма x / кол-во измерений (25). Воспользовался функцией Excel

«СРЗНАЧ()» чтобы найти его.

Медиану нашли по значению по середине таблицы. При этом на середине лежало 2 числа: 16,2 и 16,3. В этом случае их сложил и разделил на 2.

Мода – в результатах встречается 3 раза повторяющиеся значения по 2 раза (3 дублета).

Рисунок 3 – Данные, полученные из таблицы

𝑥𝑚𝑎𝑥 = 25, 𝑥𝑚𝑖𝑛 = 10, ℎ = 3. Тогда границы интервалов будут такими: x0=𝑥𝑚𝑖𝑛=10

x1=𝑥𝑚𝑖𝑛

+

ℎ

=

12,5

x2=𝑥𝑚𝑖𝑛

+

2ℎ

=

15

x3=𝑥𝑚𝑖𝑛

+

3ℎ

=

17,5

x4=𝑥𝑚𝑖𝑛

+

4ℎ

=

20

x5=𝑥𝑚𝑖𝑛

+

5ℎ

=

22,5

x6=𝑥𝑚𝑖𝑛

+

6ℎ

=

25

x1=𝑥𝑚𝑖𝑛

+

ℎ

=

12,5

x2=𝑥𝑚𝑖𝑛

+

2ℎ

=

15

x3=𝑥𝑚𝑖𝑛

+

3ℎ

=

17,5

x4=𝑥𝑚𝑖𝑛

+

4ℎ

=

20

x5=𝑥𝑚𝑖𝑛

+

5ℎ

=

22,5

x6=𝑥𝑚𝑖𝑛

+

6ℎ

=

25

Исключим выброс и получим шаг 1.6 вместо 2,5

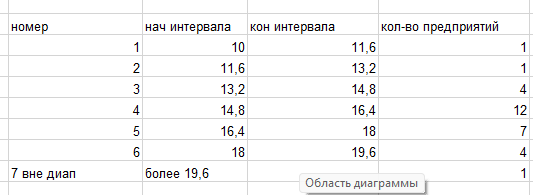

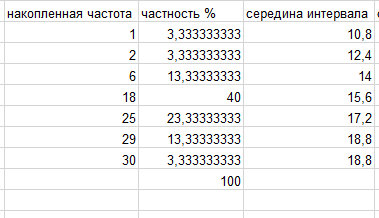

Подсчитывается количество предприятий, принадлежащих каждому из интервалов. Вычисляется накопленная частота и процентное отношение частоты к общему объему всей совокупности N = 30 или частость.

Рисунок

3 – Статистический ряд распределения

предприятий Значения

были найдены

следующим образом:

Рисунок

3 – Статистический ряд распределения

предприятий Значения

были найдены

следующим образом:

Частность: Кол-во предприятий (n) / общее количество предприятий (N) * 100% Середина интервала: (Начало интервала + Конец интервала) / 2

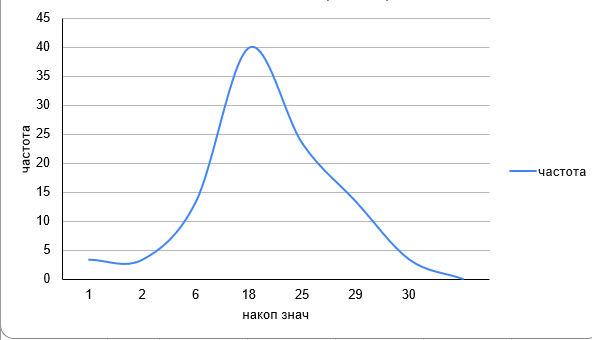

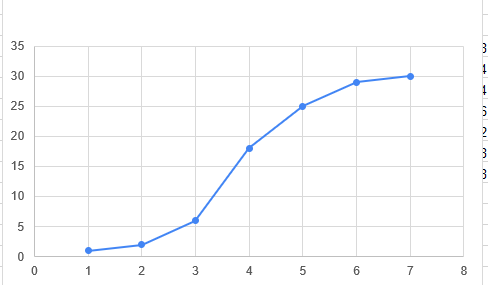

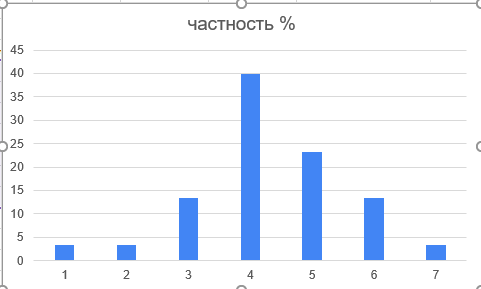

По данной таблице построил следующие графики (рис.4-6)

Рисунок 4 – Кривая ненормированной плотности распределения

Рисунок 5 – Кумулятивная кривая накопленных частот

Рисунок 6 – Гистограмма

Используя χ2-критерий Пирсона, при уровне значимости α=0,05 проверил гипотезу о том, что случайная величина X – сумма прибыли – распределена по нормальному закону.

Сначала рассчитаем среднее значение сгруппированного ряда, дисперсию и среднее квадратичное отклонение.

Среднее

значение сгруппированного ряда =

Дисперсия

=

;

;

Среднее

квадратичное отклонение =

Результат расчётов представлен на рисунке 7.

Рисунок

7 –

Расчёт среднего

значения

сгруппированного

ряда, дисперсии

и сигмы

Рисунок

7 –

Расчёт среднего

значения

сгруппированного

ряда, дисперсии

и сигмы

Затем была создана новая таблица, в которую перенесли из предыдущей номера групп и количество элементов(предприятий) в каждой группе.

Опираясь на данные сведения, вычислим следующие характеристики:

-

,

где

,

где

и σ = 1,89;

и σ = 1,89;

-

функция Гаусса:

;

;

-

,

где N

= 30 и h

= 1,6;

,

где N

= 30 и h

= 1,6;

-

.

.

Получим

таблицу,

представленную

на рисунке

8.

Получим

таблицу,

представленную

на рисунке

8.

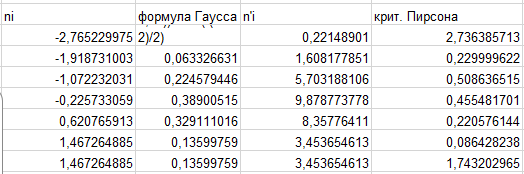

Рисунок 8 – Таблица для проверки распределения по нормальному закону Сравним полученные результаты с теоретическими, используя критерий Пирсона:

По таблице критических точек распределения χ2 по уровню значимости α = 0,05 и числу степеней свободы k = 7 - 2 - 1 = 4, находим χ2кр = 9,5

Так как:

χ2табл = 5,9807,

χ2кр = 9,5, χ2табл < χ2кр

то выходит, что наша гипотеза о нормальном распределении выполняется с данными результатами.

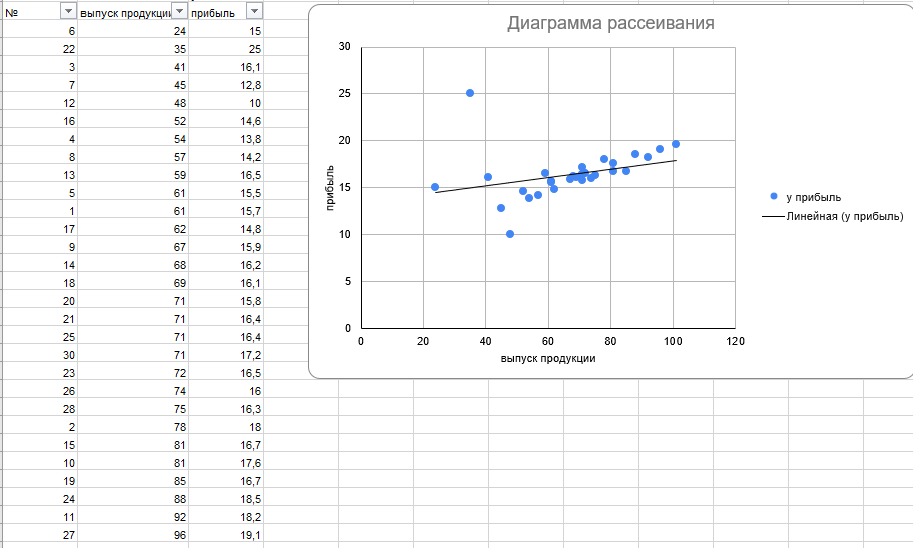

Установил наличие и характер корреляционной связи между стоимостью произведённой продукции (X) и суммой прибыли на одно предприятие (Y). Построил диаграмму рассеяния и линию регрессии.

Используя изначальные данные для 2-го задания – отсортировал значения по выпуске продукции и обозначил их за «x», прибыль обозначил за «y».

С помощью стандартной надстройки Excel «Пакет анализа» построил точечную диаграмму по x и y, построил линейную линию тренда, включил показ уравнения на диаграмме и поместил на диаграмму величину достоверности аппроксимации (R2). Результат представлен на рисунке 9.

Рисунок 9 – Поле корреляции Получилось выборочное уравнение регрессии: y = 0,0448x + 13,371 R² = 0,1024.

Коэффициент детерминации показывает, какая доля дисперсии результативного признака объясняется влиянием независимых переменных.

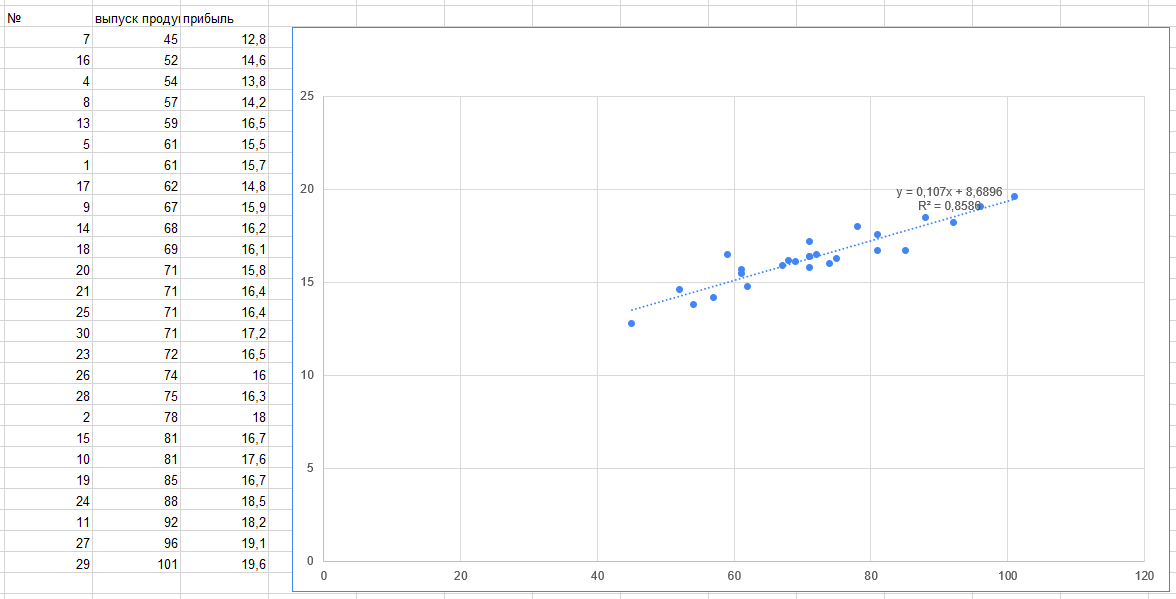

Коэффициент детерминации получился довольно слабым. Для того чтобы улучшить результаты удалим сильно отдалённые результаты от линии тренда – так называемые

«выбросы», которые портят график. В результате получилась таблица, представленная на рисунке 10.

Рисунок 10 – Поле корреляции после удаления выбросов

Теперь выборочное уравнение регрессии: y = 0,107x + 8,6896

. Коэффициент детерминации R² = 0,8586. a = 0,0448

b = 0,107

Коэффициент детерминации объясняет ~50% переменных, объясняемые рассматриваемым уравнением.

Рассчитал

линейный

коэффициент

корреляции.

Линейный

коэффициент

корреляции:

𝑟𝑥𝑦

=

√𝑅2

=

0,9266

Рассчитал

линейный

коэффициент

корреляции.

Линейный

коэффициент

корреляции:

𝑟𝑥𝑦

=

√𝑅2

=

0,9266

Таким образом, линейная связь между выпуском продукции и величиной прибыли весьма

сильная, т.к. 𝑟𝑥𝑦 = 0,9266 > 0,7.

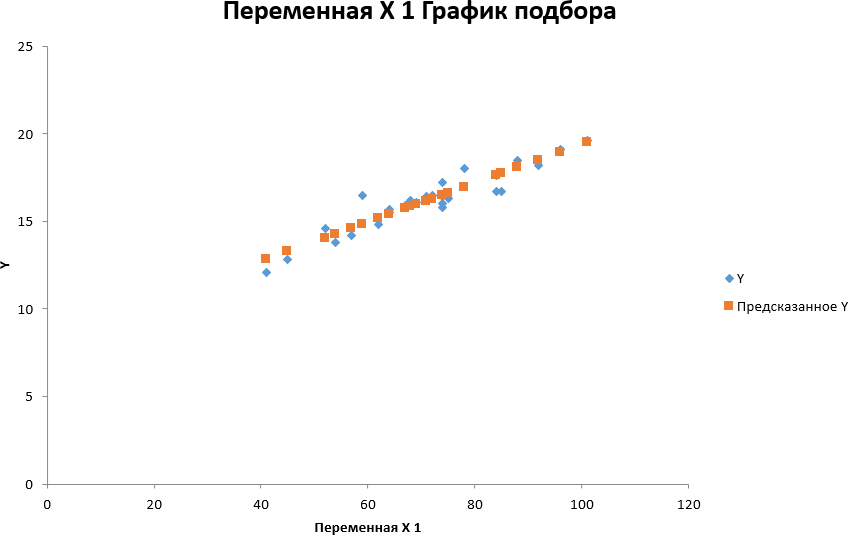

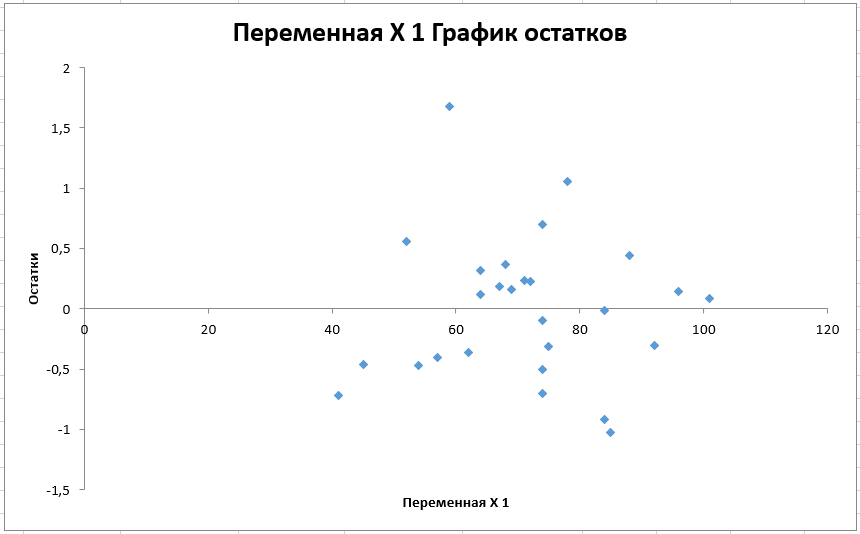

Благодаря вычислительным возможностям функции Анализ данных, в программе были найдены предсказанные значения 𝑦̂ и остатки (y-𝑦̂). На основе этих сведений были построены следующие графики:

Рисунок 11 - Распределение заданных значений y и предсказанных значений 𝑦̂

Рисунок 12 - Распределение остаточных значений (y-𝑦̂)

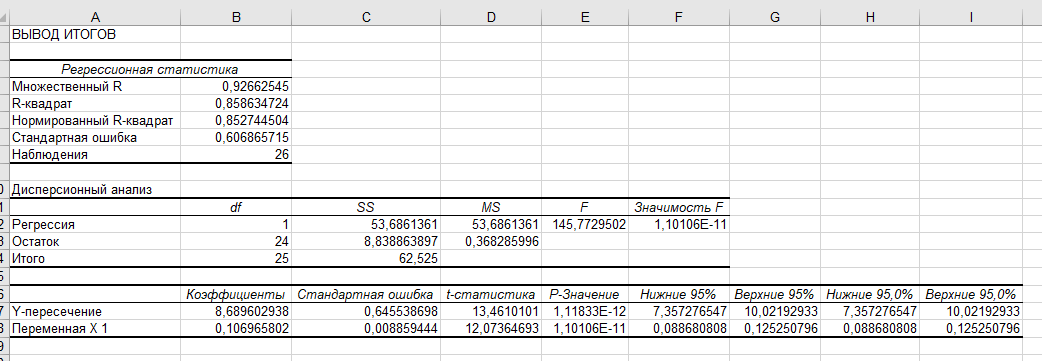

Охарактеризуем статистическую надежность результатов регрессионного анализа с использованием F-критерия Фишера при уровне значимости α = 0,05.

Найдём расчетное значение критерия:

.

.

Сравнив это значение с табличным получается, что:

Следовательно, уравнение регрессии является статистически значимым, надежным.

Рисунок 13 – Вывод итогов регрессии

Вывод:

В заключение следует отметить, что задача по анализу данных о прибыли выборки из 30 предприятий с помощью программы Excel и статистических методов была выполнена. Данные были отсортированы, определены частоты и интервалы, рассчитаны различные статистические показатели, такие как диапазон, среднее, медиана и мода.

Гипотеза о нормальном распределении данных была проверена с помощью χ2-критерия Пирсона, и она была признана удовлетворительной при уровне значимости α = 0,05. χ2набл < χ2кр

Также были рассчитаны среднее значение, дисперсия и стандартное отклонение сгруппированных данных. 𝑥̅ =16,02666667, 𝐷𝑥 =3,572622222, 𝜎 =1,890138149.

Корреляция между стоимостью продукции и прибылью также была определена как положительная и сильная, т.к. график растёт и коэффициент корреляции r=0,939 что указывает на сильную связь между этими двумя переменными, т.к. 0,939 > 0,7.

Уравнение регрессии: y = 0,107x + 8,6896

Расчётный F-критерия Фишера 𝐹р = 187,06 оказался больше табличного значения 𝐹т, что свидетельствует о том, что уравнение регрессии является статистически значимым, надежным.

В целом, задача была успешно решена, поскольку был проведен тщательный анализ данных о прибыли по выборке предприятий.

Задание 3.

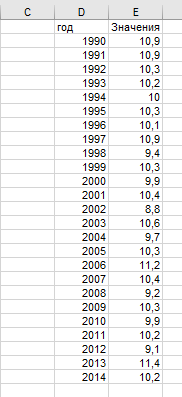

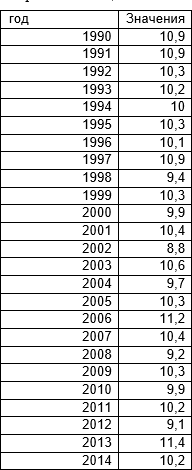

7 вариант 7 месяц за 1990-2014 года

Рисунок 14 – Данные о температуре поверхности океана

Выделение и анализ тренда временного ряда.

с помощью метода наименьших квадратов рассчитать линейное уравнение трендовой составляющей

Т(t) = a0 +a1

где t – время.

Задача - построить график распределения температуры на основе исходных данных. Мы наложим линию регрессии на отмеченные значения и выразим уравнение построенной линии.

Рисунок 15 – График распределения температуры

Как видно из приведенного выше рисунка, анализ ряда этим методом не дает удовлетворительных результатов.

вычислить коэффициент корреляции (r), его стандартную ошибку (σr), коэффициент детерминации (R2=r2 ), который показывает вклад тренда в описание дисперсии исходного ряда.

Будем копировать значения из таблицы – первый ряд без последнего результата, второй ряд рядом – без первого результата. Далее первый ряд без последних двух результатов, второй ряд рядом – без первых двух результатов и так далее. В результате чего получится несколько «дублетов» таких рядов без первых и последних значений.

Для каждых из этих «дублетов» рядов определяем коэффициент корреляции с помощью стандартного пакета анализа в Excel.

Рисунок 16 – Дублеты рядов

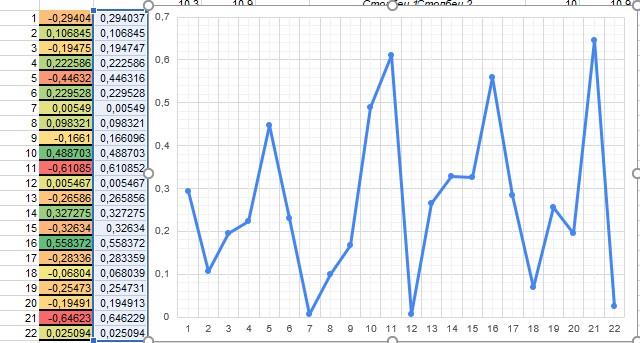

В результате было найдено 12 коэффициентов корреляции. Заносим их в один столбец, строим график и ищем вершины (максимумы) для определения наиболее подходящего значения амплитуды.

В данном случае наиболее подходящий период колебаний равен 12.

Рисунок 17 – Определение периода колебаний

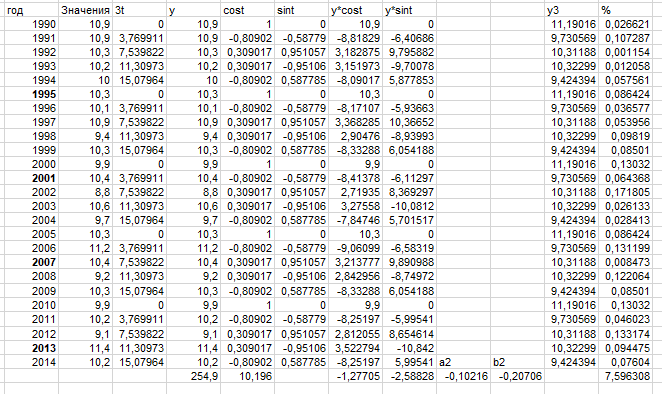

Выведем уравнение, описывающее исходный временной ряд, путём применения функции Фурье, стандартный вид которой записывается следующим образом:

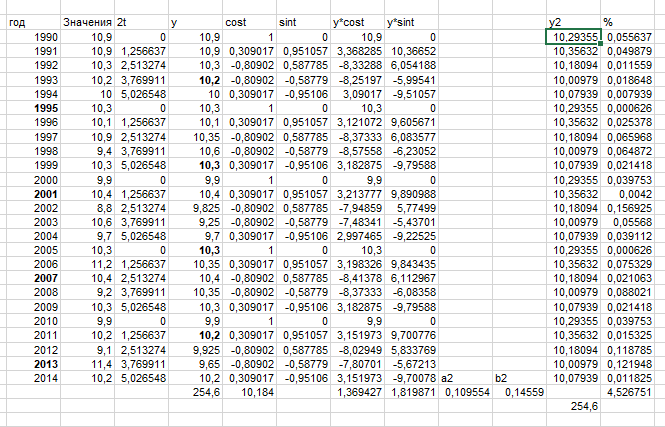

Дополним исходную таблицу дополнительными вычислениями со значениями переменной t1, проходящей полный круг (2π) с шагом 2π/12.

Определим

значения коэффициентов a0,

a1

и b1,

входящих в первое гармоническое уравнение

(k

= 1), по следующим формулам:

(k

= 1), по следующим формулам:

,

,

,

,

.

.

Вычислим

значения столбца y1,

опираясь на выражение, указанное выше.

Также найдём значение ошибки, определяемое

по формуле:

,

где

,

где

.

Приближение можно считать достаточным,

если соблюдается условие: E

< 5%.

.

Приближение можно считать достаточным,

если соблюдается условие: E

< 5%.

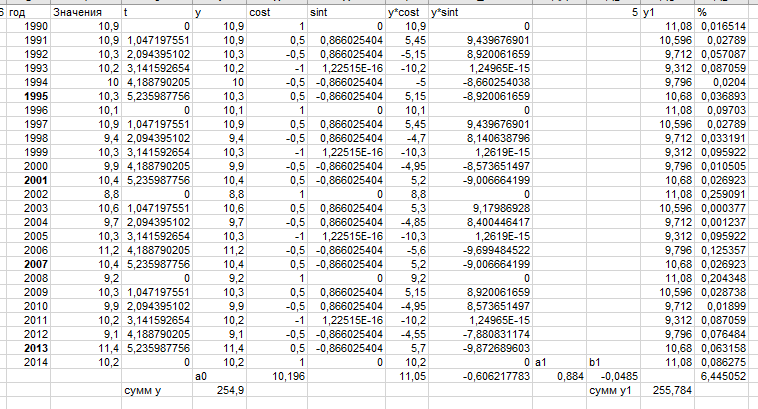

Рисунок 18 – Таблица первой гармоники

По найденным значениям получаем величину ошибки E1 = 4.596%.

Так как E1 < 5%, то делаем вывод, что первого приближения в нашем случае достаточно для выделения уравнения временного ряда.

Построим

график

распределения

найденных

значений y1.

Построим

график

распределения

найденных

значений y1.

Рисунок 19 – График первой гармоники

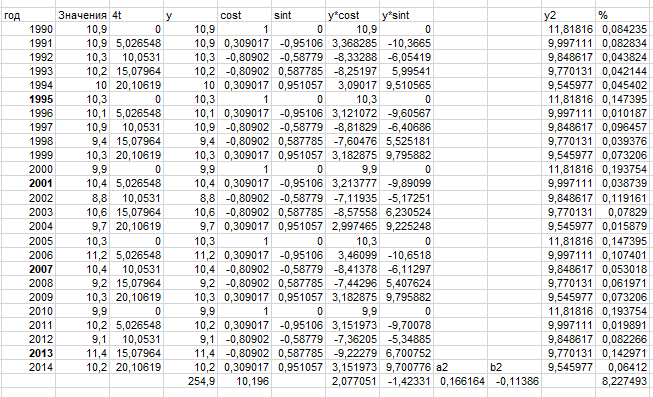

Попробуем уменьшить процент ошибки продолжением определения гармоники 2-го уровня.

Формулы остаются теми же, однако T заменяется на 2*T. А y2=y1+𝑎2 cos 2𝑡 + 𝑏2 sin 2𝑡.

Рисунок 20 – Вторая гармоника

К сожалению, процент ошибки увеличился, попробуем продолжать решать гармонические уравнения, стремясь уменьшить ошибку.

Рисунок 21 – Третья гармоника

Рисунок 22 – Четвёртая гармоника

Как видно из результатов – процент ошибки E только растёт. После четвёртой гармоники E4=8.22 > 5%.

Попробуем

вернуться к

началу и

изучать гармонику

с периодом

колебаний равным

6.

Попробуем

вернуться к

началу и

изучать гармонику

с периодом

колебаний равным

6.

Рисунок 23 – Первая гармоника с периодом колебаний 6

Рисунок 24 - Вторая гармоника с периодом колебаний 6 К сожалению, и здесь процент ошибки растёт.

Возможно, что в наших данных содержатся аномалии, которые влияют на нашу обработку данных.

Попробуем проанализировать данные с помощью метода и избавиться от аномалий.

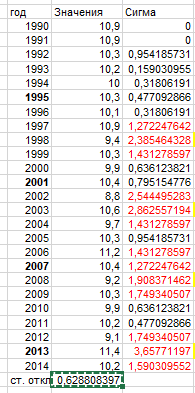

Для исходных данных рассчитываем среднее квадратичное отклонение, это сигма: σ = 0,628808397.

λi = |yi-1-yi|/ σ

У нас количество измерений = 25, для этого

количества критическое значение лямбды

является 1,25.

Все значения

лямбд сравниваются

и отмечаются.

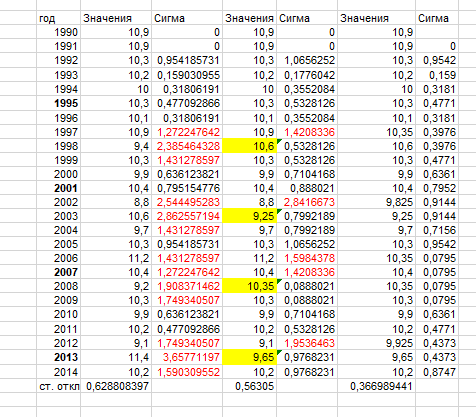

Рисунок 25 – Поиск аномалий

Было найдено несколько аномалий. Избавляемся от них – работаем с данными (y значениями), при этом мы можем избавляться от одиночных аномалий путём приравнивания соседних значений и разделения их на 2, если аномалия одиночная. В случае групп аномалий – находим самую большую и только её приравниваем к среднему значению соседних.

Новые значения заменяем, старые переносим из предыдущей таблицы.

В результате

4-х итераций

аномалии так

и остались,

от них

не получилось

избавиться.

Рисунок 26 – Попытка устранения аномалий

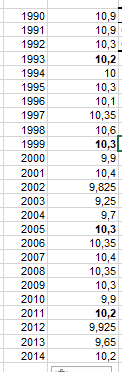

Все аномалии были устранены

Рисунок 27 – Новая таблица данных

По

аналогии с

предыдущими

данными, была

проделана

обработка

информации

Рисунок 28 – «Дублеты» рядов новой таблицы

Амплитуда

равна 12.

Амплитуда

равна 12.

Рисунок 29 – Нахождение амплитуды для новой таблицы

Рисунок 30 – Первая гармоника для новой таблицы

Рисунок 31 – Вторая гармоника для новой таблицы

% погрешности в 1 и 2 гармонике (2,68% и 4,53) после исключения аномалий , что значительно ниже 5%, и полученных в 1 измерении 4.596%.,

Вывод:

Самая первая гармоника оказалась приемлемым результатом, но максимально приближённым к ожидаемому результату, соответствует 1 гармоника после исключения аномалий по методу Фурье.

Уравнение: ,

Где

,

,

,

,

,

,

При этой гармонике средняя ошибка аппроксимации E = 2,684378 %, что свидетельствует о плохом подборе модели (уравнения) к исходным данным.

Метод Фурье дал более точные результаты. И удалось приблизиться к значению ошибки значительно меньше 5%, что говорит о том, что итоговая выборка значений после исключения аномалий достаточна точна.

В результате задания был выделен тренд временного ряда и проведен его анализ, также было выполнено приближение к исходному ряду путём задания гармонического уравнения