1 Теоретическая часть

1.1 Статистика в коммерческих банках

В профессиональной деятельности постоянно появляются события и явления с неопределенным исходом. Например, бизнесмен не знает, какой будет завтра или через месяц курс доллара, банкир — вернут или нет взятый у него заем и т.д. При этом постоянно приходится принимать в подобных неопределенных, связанных со многими случайностями, ситуациях свои решения, иногда очень важные. В быту или в несложном бизнесе мы можем принимать такие решения на основе здравого смысла, интуиции, предыдущего опыта. Однако в более серьезном бизнесе решения должны приниматься на основе тщательного анализа имеющейся информации, быть обоснованными и доказуемыми. Этим занимается такая наука как статистика [1.6].

Статистика изучает числа, чтобы обнаружить в них закономерности. В процессе управления экономическими и техническими системами она позволяют выработать обоснованные решения, сочетающие интуицию и опыт специалиста с тщательным анализом имеющейся информации. И с каждым годом интерес к статистической обработке данных неуклонно возрастает, так как объемы окружающей нас информации угрожающе увеличиваются и без грамотной их обработки и представления, исследования закономерностей невозможно правильно принимать решения на их основе. При этом анализ данных может проводиться с целью:

анализа и отображения конкретной собранной информации — в этом случае говорят о статистическом описании, описательной (дескриптивной) статистике;

описания всего класса явлений по имеющимся выборочным данным, характеризующим только часть этого класса. Эти задачи относятся к аналитической статистике [1.4].

Одной из важнейших отраслей статистики является банковская статистика. Так как финансовый сектор состоит из Центрального Банка (ЦБ) и коммерческих организаций, банковскую статистику можно рассматривать с разных её аспектов.

Банковская статистика — отрасль социально-экономической статистики, задачи которой — получение информации для характеристики выполняемых банками функций, а также разработка аналитических материалов для потребностей управления денежно-кредитной системой страны и, прежде всего, кредитного и кассового планирования и контроля над использованием планов [1.1].

Кроме того, банковская статистика призвана обозначить направления деятельности банков, дать оценку ее результатов и их прогнозирование, а также выявить факторы, определяющие эти результаты, и оценить влияние банковской деятельности на развитие рыночных отношений и ее вклада в конечные экономические результаты.

В мировой банковской практике известны различные типы построения банковских систем. Исторически банковская система возникла и развивалась как система, состоящая из единого банка, действующего на территории всей страны. Обычно такой банк имеет разветвленную сеть отделений, филиалов и других структурных подразделений, которые осуществляют банковские операции для всех хозяйствующих субъектов и физических лиц. Эта система классифицируется как одноуровневая. Она характерна для стран с командно-административным способом управления экономикой, а также для развивающихся стран [1.2].

Объектом статистики банков является вся совокупность банковской деятельности, субъектом статистического анализа — как сами банки, так и другие кредитные учреждения, реальные и потенциальные клиенты и корреспонденты, физические и юридические лица.

Банковская статистика изучает:

аккумуляцию временно свободных денежных средств государственных, кооперативных объединений, предприятий, организаций, учреждений, общественных организаций и населения;

краткосрочное и долгосрочное кредитование народного хозяйства и населения;

финансирование капиталовложений;

безналичные расчеты;

оборот наличных денег через кассы кредитных учреждений;

сберегательное дело;

кассовое исполнение госбюджета.

Цель анализа банковской деятельности заключается в выявлении факторов доходности и поддержания ликвидности, в оценке степени риска при предоставлении банковских услуг и их минимизации, а также в соблюдении установленных центральным банком экономических нормативов [1.7].

Задачи банковской статистики:

разработка аналитических материалов, необходимых для управления денежным обращением в стране;

статистический анализ кредитной системы страны, кредитное и кассовое планирование, контроль выполнения планов;

оценка результатов деятельности банковской системы и прогнозирование;

оценка и надзор за эффективностью деятельности отдельных кредитных организаций;

определение показателей деятельности банков, оценка соответствия фактических показателей экономическим нормативам, установленным Центральным банком;

анализ влияния банковской деятельности на развитие экономических отношений [1.5].

Основные потребители результатов анализа банковской деятельности — банковская организация, являющаяся объектом анализа и Центральный Банк.

Центральный Банк (ЦБ) — главный банк государства, не зависимое от распорядительных и исполнительных органов власти экономически самостоятельное учреждение, осуществляющее свои расходы за счет собственных доходов. ЦБ осуществляет рефинансирование банков, предоставляя им краткосрочные кредиты, и выступает кредитором последней инстанции [1.3].

С точки зрения любого центрального банка банковская статистика призвана формировать блок факторов и показателей, которые достаточно адекватно, достоверно и оперативно выявляют основные количественные тенденции развития банковской системы в целом, а также эффективность принимаемых центральных банком мер по укреплению ее стабильности.

Кроме этого, статистика «банка банков» должна оперативно снабжать национальное и мировое сообщество, а также все заинтересованные субъекты государственного и нефинансового секторов экономики открытой, доступной для понимания информацией.

С точки зрения конкретной банковской организации банковская статистика формирует два блока статистической информацией — внешний и внутренний. Внешний блок формирует информацию для предоставления в центральный банк и прочих заинтересованных органов и организаций. Наряду с этим банками формируется и внутренний блок, который обеспечивает достоверными данными высшего и среднего уровня менеджеров всех подразделений финансового посредника [1.1].

В данной работе объектом статистики будет банковская коммерческая организация.

Коммерческий банк — это кредитная организация, которая имеет исключительное право осуществлять в совокупности банковские операции.

Первой функцией коммерческого банка является посредничество в кредите, которое они осуществляют путем перераспределения денежных средств, временно высвобождающихся в процессе кругооборота фондов предприятий и денежных доходов частных лиц. Особенность посреднической функции коммерческих банков состоит в том, что главным критерием перераспределения ресурсов выступает прибыльность их использования заемщиком.

Вторая функция коммерческих банков — стимулирование накопления в хозяйстве. Коммерческие банки, выступая на финансовом рынке со спросом на кредитные ресурсы, должны не только максимально мобилизировать имеющиеся в хозяйстве сбережения, но и сформировать достаточно эффективные стимулы к накоплению средств на основе ограничения текущего потребления.

Стимулы к накоплению и сбережению денежных средств формируются на основе гибкой депозитной политики. Помимо высоких процентов, выплачиваемых по вкладам, кредиторам банка необходимы высокие гарантии надежности помещения накопленных ресурсов в банк.

Созданию гарантий послужит формирование в России фонда страхования активов банковских учреждений, депозитов в коммерческих банках.

Третья функция банков — посредничество в платежах между отдельными самостоятельными субъектами. В связи с формированием фондового рынка получает развитие и такая функция коммерческих банков, как посредничество в операциях с ценными бумагами [1.3].

Статистическая информация о банковской деятельности содержится в годовых отчетах коммерческих банков, а для ее детализации используют данные бухгалтерского учета.

По результатам своей работы российские коммерческие банки отчитываются перед государственными органами, представляя следующие основные формы отчетности:

Годовой отчет банка представляется в Центральный Банк Российской Федерации (ЦБ РФ). Основное содержание годового отчета банка составляют: годовой баланс банка, отчет о финансовых результатах деятельности банка, структура доходов и расходов, порядок распределения прибыли, основные показатели ликвидности, размер собственного капитала банка, данные о кредитной, ресурсной политике банка, внешнеэкономической деятельности, операциях с ценными бумагами, крупнейших инвестициях.

Общая финансовая отчетность также предоставляется в ЦБ РФ. Финансовая отчетность включает: предварительный и окончательный балансовый отчет, отчет о прибылях и убытках, анализ отдельных счетов, анализ кредитного портфеля, информацию о резервах на возможные потери по ссудам и т.д.

Экономические нормативы, деятельности банка рассчитываются и представляются ежемесячно в ЦБ РФ.

Данные, характеризующие кредитный портфель банка, представляются ежеквартально в ЦБ РФ.

Отчет о результатах расходования предприятиями, учреждениями, организациями средств на потребление ежеквартально направляется в Управление денежного обращения ЦБ РФ.

Отчет о кассовых оборотах составляется ежемесячно и каждые пять дней и представляется в расчетно-кассовый центр ЦБ РФ. Он содержит статьи прихода и расхода средств из касс банка, балансовую строку и контрольный арифметический итог.

Таким образом, банковская статистика является важным звеном финансовой сферы, который позволяет анализировать экономическую ситуацию страны и подводить к принятию необходимых решений для ее развития.

Для статистического анализа необходимо применить определеннный статистический метод, который корректно обработает данные для определенной задачи. В качестве такого метода в данной курсовой работе будет использоваться ABC-анализ.

1.2 ABC-анализ

ABC-анализ — это способ классификации ресурсов по степени их влияния на прибыль компании. Чаще всего метод ABC применяют к товарному ассортименту, чтобы понять рентабельность групп товаров или отдельных наименований и скорректировать ассортимент.

В основе метода лежит принцип Парето: 20% усилий обеспечивают 80% результата. Применительно к товарному ассортименту его можно сформулировать так: 20% товаров делают 80% оборота компании.

Суть метода в том, чтобы отранжировать позиции с точки зрения вклада в общую прибыльность. Все товары в результате будут разделены на три группы:

Группа А — наиболее ценные позиции. Эти товары составляют 20% от общего ассортимента и обеспечивают 80% продаж.

Группа В — промежуточные позиции. Составляют 30% ассортимента и делают 15% продаж.

Группа С — наименее ценные. Эти товары составляют 50-60% ассортимента и дают 5% продаж.

Соответственно, товары группы А продавать выгодно и на их реализации стоит сконцентрироваться, а товары из группы С приносят минимум прибыли — их количество можно смело уменьшать или вовсе выводить из ассортимента.

ABC-анализ можно проводить для оценки:

отдельных позиций товаров или всего ассортимента — чтобы понять, какие товары наиболее рентабельны;

складских запасов — от чего надо избавляться в первую очередь;

поставщиков — с кем выгоднее работать;

клиентской базы — какая группа клиентов приносит больше всего прибыли;

офисов — какие из них являются нерентабельными;

эффективности работы подразделений — от какого отдела большая отдача;

затрат, инвестиций, бюджета в целом — какие вложения лучше отбиваются [1.3].

Принцип является универсальным и применим к любой области деятельности, поскольку позволяет людям концентрировать усилия на областях, способных дать наибольший эффект, он оказывается одним из самых мощных инструментов повышения качества. Он может использоваться на регулярной основе для идентификации причин возникновения проблем и попыток устранения или ослабления тех из них, которые оказываются самыми существенными [1.8].

Однако в реальности на анализируемую совокупность влияет не один, а сразу несколько факторов. Например, на формирование товарной группы влияет не только выручка от продаж, но и доходность, сроки реализации, объем занимаемого на складе места. Учесть эти факторы поможет многомерный АВС-анализ.

Из-за необходимости визуализации, рекомендуется не учитывать более 3 дополнительных факторов. Допустим, мы решили сделать двухмерный АВС-анализ и разбить наш ассортимент на категории, учитывая выручку и прибыльность. Сначала мы проведем стандартный (классический) АВС-анализ по обоим критериям. Затем, мы объединим результаты и присвоим каждой полученной категории сразу две буквы — в зависимости от присвоено признака. У нас должно получиться девять (три в квадрате) групп, у каждой из которых будет по два значения.

Чтобы правильно проанализировать указанные показатели, все эти комбинации следует снова разделить на 3 группы — как при классическом ABC-анализе. Методик группировки много. Ради упрощения выбираем стандартную: относим к группе А только товары АА, к группе В — АВ, ВВ, ВА. А оставшиеся отнесем к группе С [1.2].

В Таблице 1 представлен пример двумерного анализа: зеленым цветом выделена группа А, желтым — группа В и красным — группа С.

Таблица 1 — Пример двумерного ABC-анализа

Группы |

A |

B |

C |

A |

AA |

AB |

AC |

B |

BA |

BB |

BC |

C |

CA |

CB |

CC |

Аналогично, трехмерный анализ даст результат из трех в кубе — двадцати семи групп, в каждой из которых будет по три значения. Из них мы выделим:

«ААА» — самая востребованная позиция.

«ССС» — наименее рентабельная позиция, которая, наиболее вероятно, не окупает затрат на себя.

Стоит обратить внимание, что товар, который по прибыльности, мы относили к категории А, но в многомерном АВС анализе имеет категорию АСС, уже может не иметь большого веса. При этом, на товар категории ВАА, мы могли не обращать большого внимания, отодвигая на второй план, когда этот товар оказывался в дефиците. Однако, в таком расширенном спектре, для нас этот товар оказывается очень важным. Также, возможно, стоит пересмотреть и товары категории САА и так далее [1.9].

Многомерный ABC-анализ довольно широко используется для ранжирования и группирования отдельных позиций по степени прогнозируемости спроса на товар. Величина вероятной погрешности при прогнозировании объема реализации является важнейшим фактором при выборе рациональной стратегии управления товарным запасом в любой организации. Такая аналитика востребована бизнес-сообществом [1.7].

ABC-анализ не является идеальным и содержит такие проблемы как:

Анализ неоднородной продукции. Если мы сформировали однородный ассортимент, все просто. Но совсем иная ситуация, если товары отличаются по стоимости, обороту и приносимой прибыли. Используя классический АВС-анализ, мы получим искаженные данные — принимать на его основе решения по управлению ассортиментом некорректно. Наиболее важными нам покажутся самые дорогие товары, но это не значит, что они чаще других продаются и приносят больше всего прибыли. Разбивка номенклатуры на однородные группы и выполнение аналитики по каждой из них поможет решить эту проблему. Сделайте исключение из этих групп наименований и продаж для товаров на заказ, оптовых разовых поставок и пр.

Анализ данных за неоднородный период. Спрос обладает сезонностью в самых неочевидных нишах. Если мы проведем анализ только за квартал или полугодие, есть риск получить некорректные результаты. Например, проведем анализ летом и исключим из ассортимента результаты, которые хорошо продаются зимой. В этой ситуации стоит провести ABC-анализ годовых показателей. Дополнительно можно проанализировать пики продаж и отдельно каждый квартал, чтобы управлять ассортиментом в соответствии с сезоном.

Анализ новинок. ABC-анализ строится на основе имеющейся статистики. По новинкам статистика продаж и выручки, скорее всего, отсутствует. Тогда стоит проводить в отношении новинок политику наибольшего благоприятствования. Мы по умолчанию отнесем эту группу товаров в категорию А, чтобы сосредоточить на их продвижении максимум внимания.

Перебои с поставками. Бывает, что товары-лидеры выпадают из ассортимента — подводят поставщики. Если товара долго не было на полках, его статистика продаж упадет и будет ниже, чем могла бы быть. Мы можем несправедливо отнести его в группы В или С и даже отказаться от закупок. В этом случае не стоит учитывать в анализе периоды, в течение которых конкретная позиция была в дефиците. Для этого переходите от общих годовых цифр к систематическому анализу более коротких периодов. Например, проведению поквартального или даже помесячного ABC- анализа [1.4].

Порядок выполнения ABC-анализа выглядит следующим образом:

Занесите в первый столбец все позиции, которые хотите отранжировать.

Во втором столбце определите критерий, по которому будете оценивать позицию. Это может быть прибыль, объём продаж, стоимость сырья, уровень затрат или инвестиций.

Выделите процентное соотношение критерия для каждой позиции (вклад, доля). Если это прибыль, то необходимо выделить процент каждой точки продаж относительно всей прибыли. Это делается по простой формуле (1.1):

(1.1)

(1.1)

где In — вклад n-ной позиции;

Sn — сумма критерия этой позиции;

S — общая сумма.

Выделите накопительное процентное соотношение (нарастающий вклад, накопительная (аккумулятивная) доля). Это значит, что процент от каждой позиции следует складывать с предыдущими. Например, для первой позиции вклад остается неизменным. Для второй — следует сложить вклад второй и первой позиции. Для третьей — третьей, первой и второй, и т.д. Нарастающий вклад считается по формуле (1.2):

(1.2)

(1.2)

где Icn — нарастающий вклад;

I1, I2, … In — вклады от первой до n-ной позиции, рассчитанные по формуле (1.1).

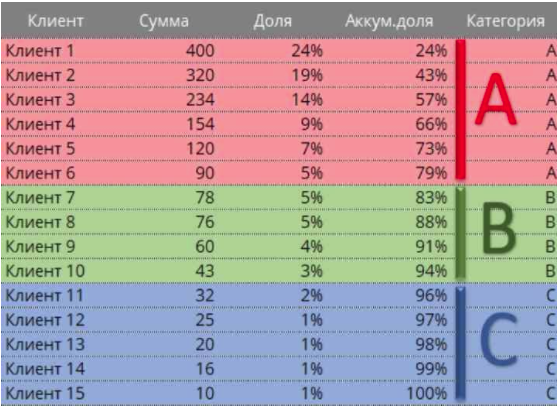

Распределите по группам в соответствии с их показателями: А — если нарастающий вклад менее 80%, B — если менее 95%, C — от 95 до 100%.

Пример результата ABC-анализа представлен на Рисунке 1. В качестве позиций для анализа представлены клиенты, а критерий – сумма их покупок.

Рисунок 1. Пример результатов ABC-анализа

Для проведения ABC-анализа понадобится любая таблица. Можно использовать Excel- или Google-таблицу, или нарисовать от руки [1.3].

Однако в реальности использование Excel или Google-таблиц сильно ограничивает потенциал аналитики. Когда речь идет о бизнесе с огромной номенклатурой, множеством точек продаж, развитой партнерской сетью, — бизнес-процессы сильно затрудняются. При большом количестве данных, даже на открытие файла потребуется затратить время, не говоря уже о вычислениях, которые придется производить вручную.

Также Excel позволяет использовать только чуть больше миллиона строк. Если данных больше, то уже не важно, насколько быстро будет проводиться анализ, поскольку они попросту не поместятся. Поэтому на практике применяются более современные и продвинутые инструменты [1.5].

Таким образом, ABC-анализ позволяет присвоить объектам исследования статусы, в зависимости от их показателей, по которым можно выявить потребности реальных и потенциальных покупателей, а также определить нерентабельные сферы банковской деятельности для дальнейшего принятия решений.

Для проведения статистического анализа выбран именно ABC-анализ, поскольку он используется для классификации объектов по нужным нам критериям, что и потребуется для решения задания.