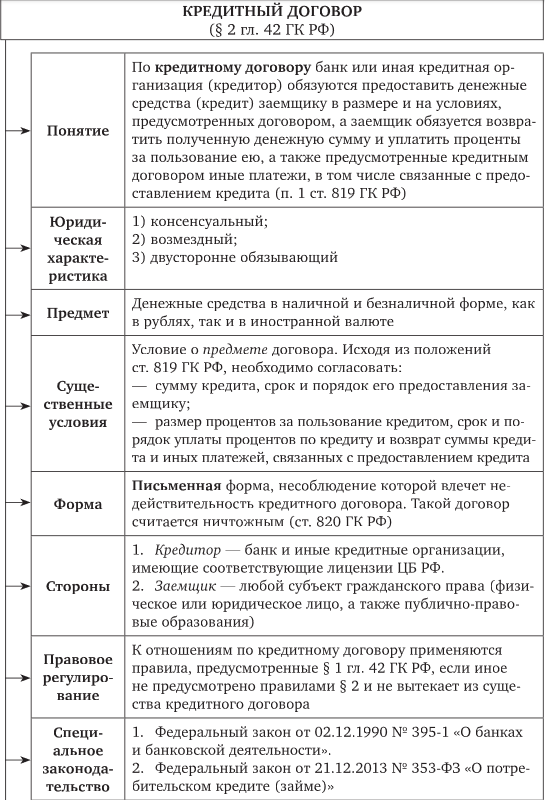

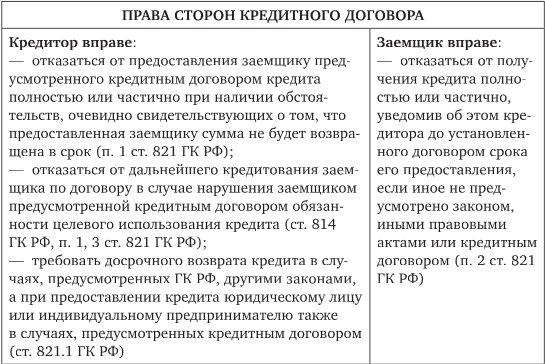

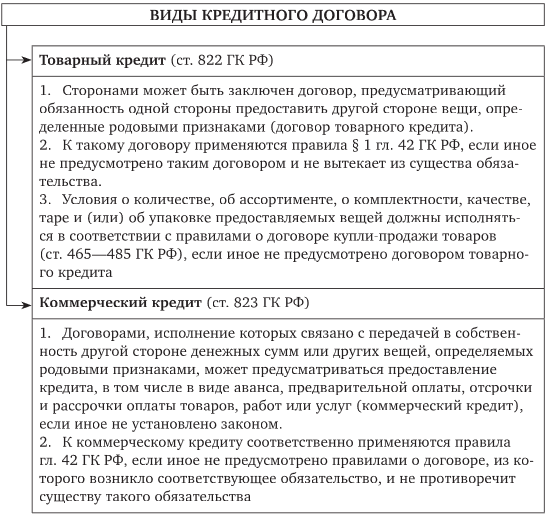

20. Кредитный договор: понятие, правовая природа, элементы, ответственность

32. Понятие валюты, валютных ценностей и валютных операций. Субъекты валютных операций

Валютные ценности – это активы, которые применяются в сфере международных расчетов. На государственном уровне, в отношении них, вводятся ограничения обращения.

К активам относятся следующие категории:

ценные бумаги, выпущенные в иностранной валюте, включая аккредитивы, акции, долговые обязательства;

иностранная валюта. Например, доллар, евро;

драгоценные металлы и камни, как в сыром, так и в обработанном виде, платиновые металлы. Этот пункт был исключен после принятия Федерального закона №173.

Валютная операция — расчеты в иностранной валюте и любые расчеты с гражданином другой страны или зарубежной компанией.

Валютный контроль — проверка валютной операции на соответствие российскому законодательству.

Валютный нерезидент:

юрлицо, зарегистрированное по законодательству иностранных государств, в том числе его филиалы и представительства на территории РФ;

иностранные граждане, у которых нет вида на жительство в РФ.

Валютный резидент:

все граждане РФ;

иностранные граждане, у которых есть вид на жительство в РФ;

юрлица, которые зарегистрированы в РФ по российскому законодательству.

Классификация операций с валютой проводится по разным критериям. По объекту выделяют операции с рублями, иностранной валютой, иностранными и российскими ценными бумагами. Классификация операций по субъекту проходит: между нерезидентами; между валютными резидентами; между валютными резидентами и нерезидентами.

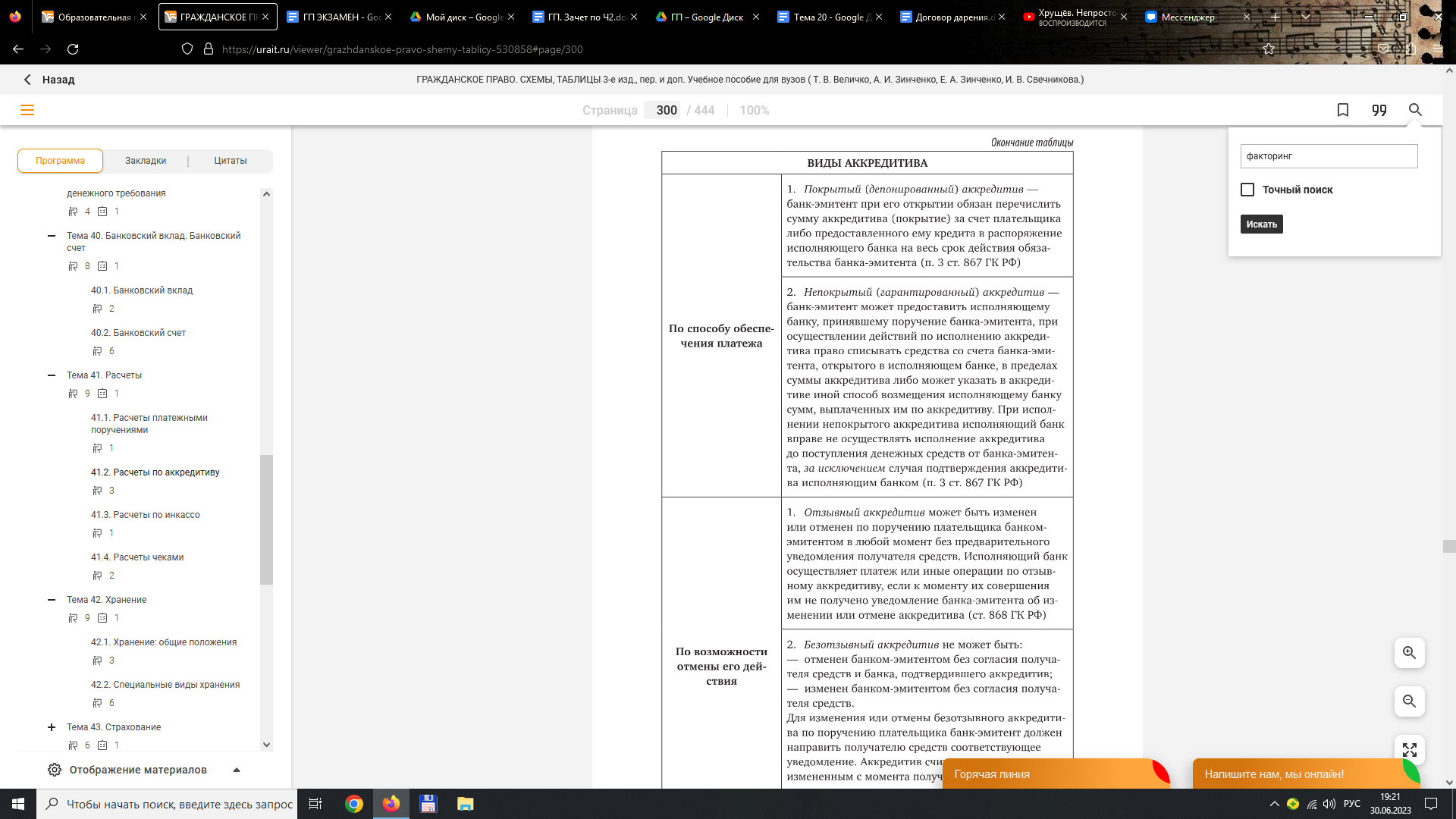

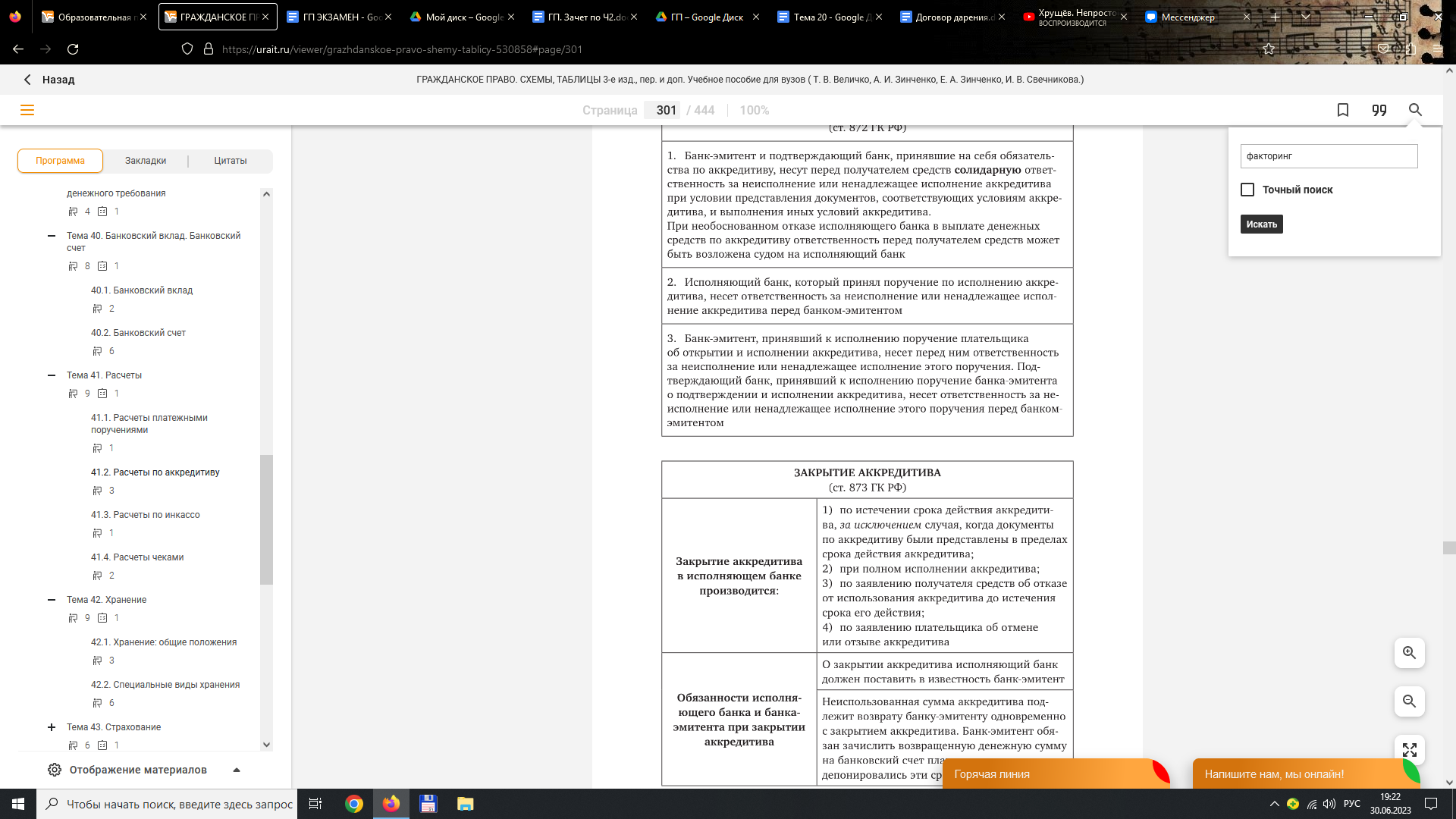

43. Расчеты посредством аккредитива: понятие, субъекты, механизм, ответственность

Ответственность банков

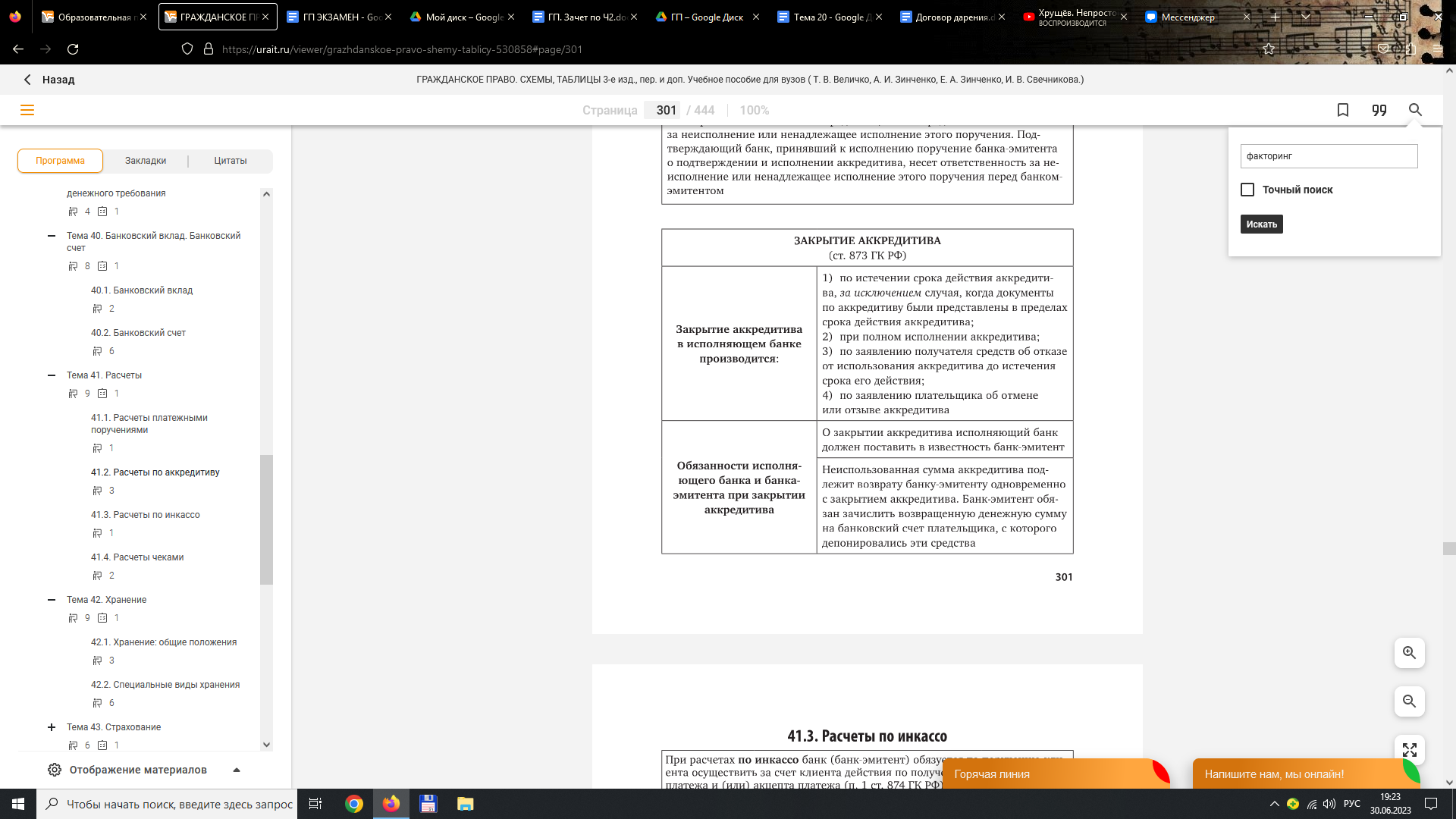

Закрытие аккредитива

Схема расчета

Шаг 1.

Продавец и покупатель заключают договор. Это может быть договор купли-продажи или оказания услуг. В договор нужно включить пункт о том, что расчет будет проведен через безотзывный аккредитив.

Стоит также заранее согласовать, какие документы продавец должен будет представить в банк, чтобы получить деньги по аккредитиву.

Шаг 2.

Покупатель открывает счет в банке и вносит на него сумму, которую должен выплатить продавцу, а также комиссию банку за оформление аккредитива.

Шаг 3.

Банк открывает аккредитив. В нем указываются условия, при которых продавец сможет получить деньги, и список документов, которые он должен представить в банк.

Шаг 4.

Покупатель передает аккредитив продавцу как гарантию оплаты.

Шаг 5.

Продавец выполняет условия договора и вместе с аккредитивом представляет в свой банк документы, которые это подтверждают. Например, для сделок с недвижимостью это договор с отметкой о регистрации в Росреестре. Для продажи автомобиля — договор купли-продажи или выписка из Систем электронных паспортов. Список необходимых документов надо прописать в договоре и внести в аккредитив.

Шаг 6.

Банк, в котором у продавца открыт счет, проверяет документы и, если все в порядке, переводит ему деньги.

Аккредитив открывают на определенный срок. Если в течение этого срока продавец не представит необходимые документы, банк закрывает аккредитив. А покупатель может снова свободно распоряжаться деньгами своего счета, на который был открыт аккредитив.

Пока безотзывный аккредитив действует, изменить его условия или отказаться от сделки можно, только если и продавец, и покупатель на это согласны. Покупатель не может по своему желанию забрать деньги со счета. А продавец не может получить доступ к этим деньгам, пока не предоставит все необходимые документы, прописанные в аккредитиве.