Finansovoe_pravo_2022

.pdf* при этом обязанности налогового агента всегда возникают лишь при выплате денежных средств другой организации или физлицу (налогоплательщику). То есть пока нет выплаты дохода, нет и обязанностей налогового агента.

Как и плательщики налогов, налоговые агенты несут ответственность за неисполнение или некачественное выполнение своих обязанностей. Это прямо предусматривает НК РФ (п. 5 ст. 24).

Риски привлечения к ответственности, которые могут лечь на налогового агента, бывают:

•налоговые (ст. 123 НК РФ).

•Возможно получение наказание и по другим статьям кодекса, например, ст. 120;

•уголовные (ст. 199.1 УК РФ).

38. УЧАСТИЕ БАНКОВ В НАЛОГОВЫХ ПРАВООТНОШЕНИЙ.

Традиционно банк рассматривается как кредитная организация, имеющая исключительное право осуществлять в совокупности ряд банковских операций: привлечение во вклады денежных средств физических и юридических лиц; размещение средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов указанных лиц. Именно такое определение дано в ст. 1 Федерального закона от 2 декабря 1990 г. N 395-1 "О банках и банковской деятельности"

Однако применительно к налоговым правоотношениям Налоговый кодекс Российской Федерации содержит иное определение банков - это коммерческие банки и другие кредитные организации, имеющие лицензию Центрального банка Российской Федерации (п. 2 ст. 11), отождествляя банки как таковые и небанковские кредитные организации, которые Закон о банках различает.

Таким образом, субъектами налоговых правоотношений могут быть как банковские, так и небанковские кредитные организации.

«роли» банков:

•В соответствии со ст. 9 НК РФ банки являются участниками отношений, регулируемых законодательством о налогах и сборах, выступая налогоплательщиками, плательщиками сборов и налоговыми агентами.

•Они также обладают правами и обязанностями третьих лиц в налоговых правоотношениях, являясь посредниками: во-первых, между налогоплательщиками, плательщиками сборов, налоговыми агентами при добровольной уплате обязательных платежей, во-вторых, между налоговыми и таможенными органами при принудительном взыскании таких платежей с налогообязанных субъектов, с одной стороны, и бюджетами всех территориальных уровней бюджетной системы Российской Федерации, с другой стороны (ст. 45, 46, 60 НК РФ)

•Помимо этого, банки являются субъектами, которые информируют налоговые органы: об открытии или закрытии счетов, вкладов (депозитов) клиентам; об изменении реквизитов их счетов, вкладов (депозитов); о предоставлении или прекращении права организации и индивидуального предпринимателя использовать корпоративные электронные средства платежа для переводов электронных денег; об изменении реквизитов такого средства платежа - и тем самым способствуют данным органам в осуществлении наиболее эффективного налогового контроля (ст. 86 НК РФ)

•Кроме того, благодаря банкам обеспечивается исполнение обязанности по уплате налогов и сборов со стороны налогообязанных субъектов, не производящих уплату в установленном законодательством порядке (ст. 74.1, 76 НК РФ).

Права банков как налогоплательщиков и плательщиков сборов определяются ст. 21 НК РФ. К их числу, в частности, относятся права: использовать налоговые льготы; обжаловать акты налоговых и таможенных органов, действия (бездействие) их должностных лиц в административном и судебном порядках; представлять свои интересы в налоговых отношениях лично либо через своего представителя и др.

Среди обязанностей указанных налогообязанных субъектов: платить законно установленные налоги и сборы; состоять на налоговом учете; вести учет доходов (расходов) и объектов налогообложения и т.д. (ст. 23 НК РФ).

Как налоговые агенты банки обладают теми же правами, что и налогоплательщики, однако обязанности при этом отличаются, например банки должны правильно и своевременно исчислять, удерживать из денежных средств, выплачиваемых иным налогоплательщикам, в том числе собственным работникам, налоги и перечислять их в бюджетную систему Российской Федерации на счета Федерального казначейства (ст. 24 НК РФ).

В качестве посредников банковские кредитные организации исполняют поручения налогоплательщиков, плательщиков сборов, налоговых агентов и налоговых органов на перечисление в бюджетную систему на соответствующие счета Федерального казначейства денежных средств со счетов (лицевых счетов организации) либо при уплате налогов или сборов наличными деньгами, если денежных средств для этого достаточно.

Поручения подлежат исполнению в очередности согласно ст. 855 Гражданского кодекса РФ в течение одного операционного дня, следующего за днем получения такого поручения.

При этом банки обязаны исполнять поручение налогоплательщика или (иных лиц) на перечисление налога в бюджетную систему Российской Федерации (пункт 1 статьи 60 НК РФ).

За неисполнение или ненадлежащее исполнение данной обязанности банки несут ответственность, установленную НК РФ (пункт 4 статьи 60 НК РФ).

Дополнительно еще можно почитать тут: https://wiselawyer.ru/poleznoe/81900-uchastie-bankov- nalogovykh-pravootnosheniyakh-otdelnye-voprosy-pravosubektnosti

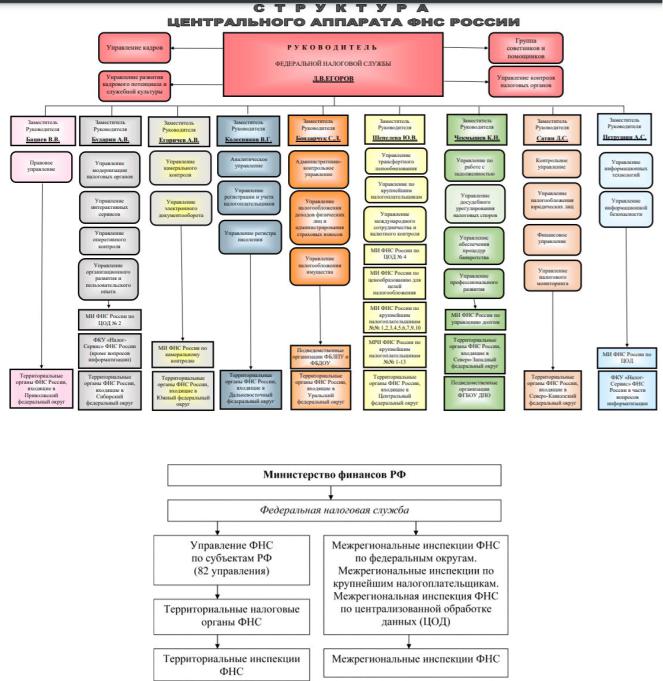

39. НАЛОГОВЫЕ ОРГАНЫ В РФ: ПОНЯТИЕ, СТРУКТУРА, ПРАВА И ОБЯЗАННОСТИ.

https://www.nalog.gov.ru/rn77/about_fts/fts/structure_fts/

Ст. 30 НК РФ:

Налоговые органы составляют единую централизованную систему контроля за соблюдением законодательства о налогах и сборах, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации налогов, сборов, страховых взносов, а в случаях, предусмотренных законодательством Российской Федерации, за правильностью исчисления, полнотой и своевременностью уплаты (перечисления) в бюджетную систему Российской Федерации иных обязательных платежей. В указанную систему входят федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов, сборов, страховых взносов, и его территориальные органы.

Налоговые органы вправе:

1)требовать документы по формам, установленным государственными органами и ОМС, служащие основаниями для исчисления и уплаты налогов, а также документы, подтверждающие правильность исчисления и своевременность уплаты (налогов;

2)проводить налоговые проверки в порядке;

3)производить выемку документов при проведении налоговых проверок;

4)вызывать налогоплательщиков, плательщиков сборов или налоговых агентов для дачи пояснений в связи с уплатой ими налогов либо в связи с налоговой проверкой

5)приостанавливать операции по счетам и налагать арест на имущество налогоплательщиков;

6)осматривать (обследовать) любые используемые налогоплательщиком для извлечения дохода либо связанные с содержанием объектов налогообложения помещения и территории, проводить инвентаризацию.

7)определять суммы налогов, подлежащие внесению налогоплательщиками в бюджет (внебюджетные фонды);

8)требовать устранения выявленных нарушений законодательства о налогахи;

9)взыскивать недоимки по налогам и сборам, а также взыскивать пени в порядке, установленном настоящим Кодексом;

10)контролировать соответствие крупных расходов физических лиц их доходам;

11)требовать от банков документы, подтверждающие исполнение платежных поручений налогоплательщиков;

12)привлекать для проведения налогового контроля специалистов, экспертов и переводчиков;

13)вызывать в качестве свидетелей лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения налогового контроля;

14)заявлять ходатайства об аннулировании или о приостановлении действия выданных юридическим и физическим лицам лицензий на право осуществления определенных видов деятельности;

15)создавать налоговые посты;

16)предъявлять в суды общей юрисдикции или арбитражные суды иски:

Налоговые органы осуществляют также другие права, предусмотренные настоящим Кодексом.

В случаях, предусмотренных законодательством о налогах и сборах, Министерство Российской Федерации по налогам и сборам в пределах своих полномочий утверждает формы заявлений о постановке на учет в налоговые органы, формы расчетов по налогам и формы налоговых деклараций и устанавливает порядок их заполнения, обязательные для налогоплательщиков.

Обязанности налоговых органов:

1)соблюдать законодательство о налогах и сборах;

2)осуществлять контроль за соблюдением законодательства о налогах и сборах;

3)вести в установленном порядке учет налогоплательщиков;

4)проводить разъяснительную работу по применению законодательства о налогах и сборах.

5)осуществлять возврат или зачет излишне уплаченных или излишне взысканных сумм налогов, пеней и штрафов;

6)соблюдать налоговую тайну;

7)направлять налогоплательщику или налоговому агенту копии акта налоговой проверки и решения налогового органа, налоговое уведомление и требование об уплате налога и сбора.

Налоговые органы несут также другие обязанности, предусмотренные НК и иными ФЗ.

Налоговые органы при выявлении обстоятельств, позволяющих предполагать совершение нарушения законодательства о налогах и сборах, содержащего признаки преступления, обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в органы налоговой полиции для решения вопроса о возбуждении уголовного дела.

Должностные лица налоговых органов обязаны:

1)действовать в строгом соответствии с НК и иными ФЗ;

2)реализовывать в пределах своей компетенции права и обязанности налоговых органов;

3)корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам налоговых правоотношений, не унижать их честь и достоинство.

Налоговые и таможенные органы (органы государственных внебюджетных фондов) несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета (внебюджетного фонда).

За неправомерные действия или бездействие должностные лица и другие работники органов, несут ответственность в соответствии с законодательством Российской Федерации.

40. ВОЗНИКНОВЕНИЕ, ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ НАЛОГОВОЙ ОБЯЗАННОСТИ. ПРИЗНАНИЕ НЕДОИМКИ И ЗАДОЛЖЕННОСТИ ПО ПЕНЯМ И ШТРАФАМ БЕЗНАДЕЖНЫМИ К ВЗЫСКАНИЮ И ИХ СПИСАНИЕ.

Обязанность возникает при обстоятельствах:

Ст. 44 НК

1.Налог должен быть установлен законом

2.должен быть объект налогообложения

3.Лицо должно быть указано в законе в качестве налогоплательщика

Изменение Налоговой Обязанности

Публичные обязательства где-то аналогичны частным обязательствам, следовательно, оно может трансформироваться:

- Изменение срока налога: 9 глава кодекса (предусматривает отсрочку, рассрочку, инвестиционный налоговый кредит)

Отсрочка или рассрочка по уплате налога представляет собой изменение срока уплаты налога при наличии оснований, предусмотренных настоящей статьей, на срок, не превышающий один год, соответственно с единовременной или поэтапной уплатой суммы задолженности, если иное не предусмотрено настоящим Кодексом – ст. 64 НК

Инвестиционный налоговый кредит представляет собой такое изменение срока уплаты налога, при котором организации при наличии оснований, указанных в статье 67 настоящего Кодекса, предоставляется возможность в течение определенного срока и в определенных пределах уменьшать свои платежи по налогу с последующей поэтапной уплатой суммы кредита и начисленных процентов - ст. 66 НК

Цель: перенести срок уплаты на более поздний период

*Не ебу куда впихнуть:

Тютин также выделяет такую категорию как «Приостановление НО»:

Иногда принудительные возможности государственных органов по взысканию налога временно приостанавливаются в силу наличия установленных в законе обстоятельств, после прекращения которых принудительное взыскание налога может быть возобновлено. Например, в силу п. 3 ст. 51 НК РФ исполнение обязанности по уплате налогов и сборов физических лиц, признанных безвестно отсутствующими или недееспособными, а также обязанность по уплате причитающихся пеней и штрафов приостанавливается по решению соответствующего налогового органа в случае недостаточности (отсутствия) денежных средств этих физических лиц для исполнения указанной обязанности. Таким образом, налоговый орган при определенных обстоятельствах может (и обязан) принимать решения о приостановлении обязанности по уплате налогов. Следует отметить, что эта норма, исходя из сведений, содержащихся в справочно-правовых системах, практически не применяется.

Как установлено в п. 15.1 ст. 101 НК РФ, в случае, если налоговый орган, вынесший решение о привлечении налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) - физического лица к ответственности за совершение налогового правонарушения, направил в соответствии с п. 3 ст. 32 НК РФ материалы в следственные органы, то не позднее дня, следующего за днем направления материалов, руководитель (заместитель руководителя) налогового органа обязан вынести решение о приостановлении исполнения принятых в отношении этого физического лица решения о привлечении к ответственности за совершение налогового правонарушения и решения о взыскании соответствующего налога (сбора, страховых взносов), пеней, штрафа. При этом течение сроков взыскания, предусмотренных НК РФ, приостанавливается на период приостановления исполнения решения о взыскании соответствующего налога (сбора, страховых взносов), пеней, штрафа.

Еще один пример: на время судебного разбирательства по делу о признании недействительным ненормативного акта налогового органа, на основании которого налог подлежит принудительному взысканию, арбитражный суд по ходатайству налогоплательщика может приостановить его действие (ч. 3 ст. 199 АПК РФ) либо, например, запретить принудительное взыскание налога (ст. 90 АПК РФ).

Прекращение НО

Должны отметить что число случаев прекращение маленькое:

1.Исполнение

2.Ликвидация организации с условием того что ликвидационной комиссией произведены все необходимые расчёты

3.У ФЛ прекращаются в связи с его смертью при этом на наследников переходят задолженности по всем имущественным налогам (земельный, транспортный, имущество на ФЛ)

4. Иные основания (пример: ст. 59 - списание безнадежных долгов)

СПИСАНИЕ БЕЗНАДЕЖНЫХ ДОЛГОВ ПО НАЛОГАМ (СБОРАМ).

Списание безнадежных долгов представляет собой «иное» основание прекращение НО – ст. 59 НК РФ.

Безнадежными к взысканию признаются недоимка, задолженность по пеням и штрафам, числящиеся за отдельными налогоплательщиками, плательщиками сборов, плательщиками страховых взносов и налоговыми агентами, уплата и (или) взыскание которых оказались невозможными.

Случаи когда списание оказалось невозможным:

1)смерти физического лица - плательщика платежей в бюджет или объявления его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации;

2)признания банкротом индивидуального предпринимателя - плательщика платежей в бюджет в части задолженности по платежам в бюджет, не погашенной по причине недостаточности имущества должника;

3)признания банкротом гражданина, не являющегося индивидуальным предпринимателем, в части задолженности по платежам в бюджет, не погашенной после завершения расчетов с кредиторами в соответствии с указанным Федеральным законом;

4)принятия судом акта, в соответствии с которым налоговый орган утрачивает возможность взыскания недоимки, задолженности по пеням и штрафам в связи с истечением установленного срока их взыскания, в том числе вынесения им определения об отказе в восстановлении пропущенного срока подачи заявления в суд о взыскании недоимки, задолженности по пеням и штрафам;

5)ликвидации организации - плательщика платежей в бюджет в части задолженности по платежам в бюджет, не погашенной по причине недостаточности имущества организации и (или) невозможности ее погашения учредителями (участниками) указанной организации в пределах и порядке, которые установлены законодательством Российской Федерации;

Иные случае перечислены в ст. 59 НК РФ

*вдруг спросит:

Безнадежные долги по налогам и сборам списываются в порядке, установленном:

- по федеральным налогам и сборам - Правительством Российской Федерации.

О порядке признания безнадежными к взысканию и списания недоимки и задолженности по пеням по федеральным налогам и сборам, а также задолженности по страховым взносам в государственные социальные внебюджетные фонды, начисленным пеням и штрафам см. Постановление Правительства РФ от 12 февраля

2001 г. N 100;

-по региональным налогам и сборам - исполнительными органами субъектов Российской Федерации (к примеру, в Москве такое решение вправе принять мэр города и Правительство Москвы);

-по местным налогам и сборам - исполнительными органами местного самоуправления (администрациями городов и районов, исполкомами и т.д.). В обоих городах федерального значения Москве и Санкт-Петербурге такое решение принимают органы исполнительной власти этих двух субъектов РФ (мэр или правительство).

41. ИСПОЛНЕНИЕ ОБЯЗАННОСТИ ПО УПЛАТЕ НАЛОГА И СБОРА (ПОРЯДОК). ОПРЕДЕЛЕНИЕ МОМЕНТА ИСПОЛНЕНИЯ НАЛОГОВОЙ ОБЯЗАННОСТИ.

*не поняла, что именно надо расписать…

Общие правила исполнения НО

1. По общему правилу исполняется лично налогоплательщиком, но в тоже время допускается исполнение обязанности 3м лицом.

Например, возможны ситуации возложения обязанности по исчислению, удержанию и перечислению налогов в бюджет налоговым агентом (ст. 24 НК РФ), уплата налога правопреемником реорганизованного предприятия (ст. 50 НК), уплата налогов через законного или уполномоченного представителя (ст. 26 НК), уплата налога за налогоплательщика его поручителем (ст. 74 НК)

2. Налог уплачивается в валюте РФ

Исключения: уплата гос. пошлины - статья в НК - если происходит перемените гос. границы и лицо утратило документы (выезжает из РФ к примеру), то для соблюдения формальностей, связанных с выездом, допускается взимание пошлины в иностранной валюте, но с конвертацией на рубль.

3.Налог уплачивается в срок, установленный кодексом при этом допускается досрочное исполнение налогового обязательства

4.Из учебника: момент исполнения (по общему правилу) – момент предъявления в банк поручения на уплату налога.

*можно наверное сказать про банки в рамках порядка исполнения:

При этом банки обязаны исполнять поручение налогоплательщика или (иных лиц) на перечисление налога в бюджетную систему Российской Федерации (пункт 1 статьи 60 НК РФ). При этом, банк обязан учитывать очередность списания, установленную статьей 855 ГК РФ.

Организации осуществляют уплату налогов в безналичной форме. При этом исполнение организацией обязанности по уплате налогов осуществляется путем предъявления в банк поручения на уплату соответствующего налога с расчетного (текущего) счета.

Поручение на перечисление налога исполняется банком в течение одного операционного дня, следующего за днем получения такого поручения. При этом плата за обслуживание по указанным операциям не взимается (пункт 2 статьи 60 НК РФ).

За неисполнение или ненадлежащее исполнение данной обязанности банки несут ответственность, установленную НК РФ (пункт 4 статьи 60 НК РФ).

МОМЕНТ ИСПОЛНЕНИЯ НАЛОГОВОЙ ОБЯЗАННОСТИ.

ЕСЛИ КОРОТКО И ОСНОВНЫЕ МОМЕНТЫ:

Момент исполнения (по общему правилу) – момент предъявления в банк поручения на уплату налога.

Вместе с тем, в зависимости от способа уплаты и порядка взимания НО может быть исполнена и другими способами:

1.в порядке зачета переплаченной ранее суммы налога в соответствии со ст. 78 НК РФ.

2.при взимании налога у источника выплаты НО считается исполненной с момента удержания обязательного платежа налоговым агентом.

3.с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств

И другие способы, отраженные в ст. 45 НК РФ

ЧТО НАПИСАНО В СТ. 45 НК РФ:

3. Обязанность по уплате налога считается исполненной налогоплательщиком:

1) с момента предъявления в банк поручения на перечисление в бюджетную систему Российской

Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика (со счета иного лица в случае уплаты им налога за налогоплательщика) в банке при наличии на нем достаточного денежного остатка на день платежа;

1.1) с момента передачи физическим лицом в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства без открытия счета в банке денежных средств, предоставленных банку физическим лицом, при условии их достаточности для перечисления;

2)с момента отражения на лицевом счете организации, которой открыт лицевой счет, операции по перечислению соответствующих денежных средств в бюджетную систему Российской Федерации;

3)со дня внесения физическим лицом в банк, кассу местной администрации, организацию федеральной почтовой связи либо в многофункциональный центр предоставления государственных и муниципальных услуг

наличных денежных средств для их перечисления в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства;

4)со дня вынесения налоговым органом в соответствии с настоящим Кодексом решения о зачете сумм излишне уплаченных или сумм излишне взысканных налогов, пеней, штрафов в счет исполнения обязанности по уплате соответствующего налога;

5)со дня удержания сумм налога налоговым агентом, если обязанность по исчислению и удержанию налога из денежных средств налогоплательщика возложена в соответствии с настоящим Кодексом на налогового агента;

6)со дня уплаты декларационного платежа в соответствии с федеральным законом об упрощенном порядке декларирования доходов физическими лицами;

7)со дня предъявления в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств со счета налогоплательщика или со счета иного лица в банке при наличии на нем достаточного денежного остатка на день платежа в счет возмещения ущерба, причиненного бюджетной системе Российской Федерации в результате преступлений, за совершение которых статьями 198 - 199.2 Уголовного кодекса Российской Федерации предусмотрена уголовная ответственность. При этом зачет суммы указанных денежных средств в счет исполнения соответствующей обязанности по уплате налога производится в порядке, установленном федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов;

8)со дня принятия налоговым органом в соответствии со статьей 45.1 настоящего Кодекса решения о зачете суммы единого налогового платежа физического лица в счет исполнения обязанности налогоплательщика - физического лица по уплате транспортного налога, земельного налога и (или) налога на имущество физических лиц;

9)со дня предъявления налоговым агентом в банк поручения на перечисление в бюджетную систему Российской Федерации на соответствующий счет Федерального казначейства денежных средств в счет уплаты налога по результатам налоговой проверки в случае неправомерного неудержания (неполного удержания) соответствующих сумм налога налоговым агентом со счета налогового агента в банке при наличии на нем достаточного денежного остатка на день платежа.

42.НАЛОГОВОЕ УВЕДОМЛЕНИЕ И ТРЕБОВАНИЕ ОБ УПЛАТЕ НАЛОГОВ И СБОРОВ: ПОНЯТИЕ, ПРАВОВОЕ ЗНАЧЕНИЕ, СОДЕРЖАНИЕ, СРОКИ НАПРАВЛЕНИЯ И

ИСПОЛНЕНИЯ.

Учебник: Неисполнение или ненадлежащее исполнение обязанности по уплате налога является основанием для направления налоговым органом или таможенным органом налогоплательщику требования об уплате налога.

При этом выставление требования – обязательная стадия. Если требование не было направлено, то налоговый орган утрачивает право бесспорно списать со счетов сумму налоговой задолженности. В случае судебного взыскания, то в случае не направления требования исковое заявление НО будет оставлено без рассмотрения.

Правовое значение:

•требование является аналогом претензии со стороны ФНС, при этом требование всегда означает что в отношение налогоплательщика начата процедура принудительного взыскания налога.

•требование принципиально отличается от налогового уведомления. Налоговое уведомление направляется, когда сумма налога исчисляется налоговым органом; служит для того, чтобы довести до налогоплательщика эту информацию. Требование - «акт принуждения».

Что такое налоговое уведомление?

Налоговое уведомление – это уведомление о необходимости уплатить налог, направляемое налогоплательщику в случае, когда обязанность по исчислению суммы соответствующего налога возложена на налоговый орган (п. 2 ст. 52 Налогового кодекса). Получение налоговых уведомлений – закрепленное в НК РФ право налогоплательщика (подп. 9 п. 1 ст. 21 НК РФ), а их направление налогоплательщикам – обязанность налоговых органов (подп. 9 п. 1 ст. 32 НК РФ).

Какая информация содержится в налоговом уведомлении?

Налоговое уведомление формируется по единой форме, утвержденной Приказом ФНС России от 7 сентября 2016 г. № ММВ-7-11/477@. В нем содержится информация о налогоплательщике (его Ф. И. О., ИНН, адрес для направления налогового уведомления или отметка о передаче уведомления в электронной форме через личный кабинет налогоплательщика), сумма налога, подлежащая уплате, объект налогообложения, налоговая база, срок уплаты налога, а также информация, необходимая для перечисления налога в бюджетную систему РФ (реквизиты платежа) (п. 3 ст. 52 НК РФ).

Когда налоговые уведомления направляются налогоплательщикам?

Не позднее 30 дней до наступления срока платежа по соответствующим налогам (абз. 2 п. 2 ст. 52 НК РФ).

Все про уведомления - https://www.garant.ru/article/1417018/

Содержание требования:

1.Размер и описание недоимки (по какому налогу за какой период)

2.Размер пений, начисленных к моменту выставления требования

3.Меры принудительного взыскания, которые будут применены к налогоплательщику при неисполнении требования.

Сроки направления требования:

1.По общему правилу: Направляется в течении 3х месяцев со дня выявления недоимки.

2.Если недоимка не превышает 3 тыс. руб., требование может быть направлено в течении 1 года со дня ее выявления

3.Если недоимка возникло по итогу налоговой проверки в отношении налогоплательщика требование направляется в течении 20 рабочих дней с датой вступления в силу решения о такой проверке.

Налогоплательщик имеет право исполнить требование в течении 8 рабочих дней с момента его получается или иной продолжительный срок, установленный в требовании самим налоговым органом