Методы дисконтирования (динамические методы)

Данный метод предполагает приведение разновременных затрат и результатов к одному моменту времени. В качестве такого момента времени обычно принимают год начала реализации проекта. Дисконтировать можно к началу или концу первого года.

Если дисконтирование осуществляется к |

Если дисконтирование осуществляется к |

концу 1-го года: |

началу 1-го года: |

t=1,2,3,…,n, |

t=0,1,2,…,n, |

то степень начинается с 1 |

то степень начинается с 0 |

Деньги сегодня дороже, чем деньги завтра!

Понятия: будущая стоимость и текущая стоимость

Будущая стоимость – стоимость денег в конкретный момент времени в будущем (FV).

Текущая стоимость – стоимость будущих доходов и расходов инвестора в настоящий момент времени (PV).

FV-PV=ДИСКОНТ

Дисконтирование – процесс, обратный начислению процентов.

Формула начисления сложных процентов:

Дисконтирование:

В процессе дисконтирования находим: сколько нужно вложить сегодня, чтобы в будущем получить заранее известную сумму.

Рассмотрение показателей |

1) Чистая текущая стоимость или чистый дисконтированный доход

|

1 |

=∑ ( − ) |

|

=0 |

(1+ ) |

-доход в определенном году;

-затраты в определенном году; i - ставка дисконтирования;

t - время;

n - количество лет реализации проекта.

Если NPV>0, то проект эффективен, и целесообразно принимать решение о финансировании и реализации проекта.

Если NPV=0, то затраты окупились, проект бесприбыльный. Если NPV<0, то проект убыточен и его не стоит реализовывать. !Лучшим считается тот проект, у которого величина NPV больше!

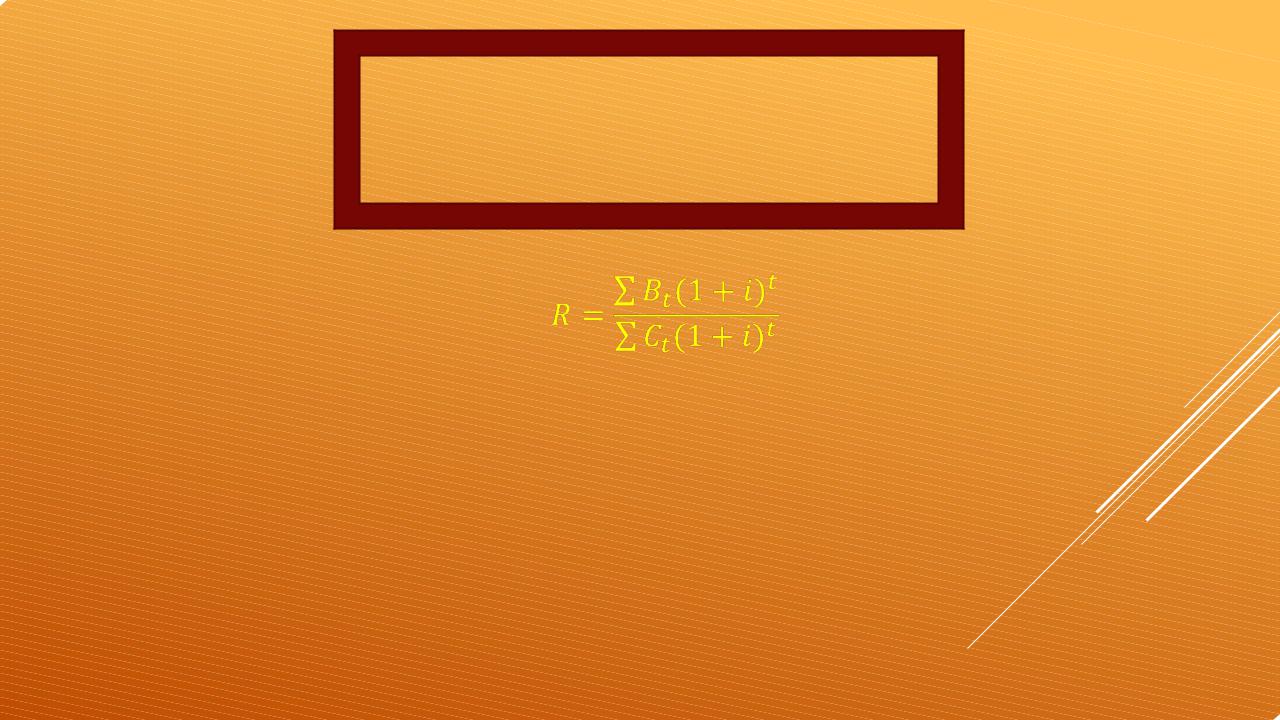

2) Индекс доходности или рентабельность проекта

|

∑ |

|

|

( 1+ ) |

|

= |

|

дисконтированные чистые денежные поступления |

∑ |

|

|

|

( 1+ ) |

|

|

|

дисконтированные денежные затраты |

R=1, доходность инвестиций соответствует нормативу рентабельности; R<1, затраты превышают доходы от проекта, инвестиции не рентабельны; R>1, проект доходен, инвестиции рентабельны.

3) Внутренняя норма доходности

= 1+ 1 − 1 2 ( 2 − 1 )

-ставка дисконтирования, где NPV>0;

-ставка дисконтирования, где NPV<0.

IRR>i, инвестиции оправданы;

IRR=i, проект бесприбыльный;

IRR<i, проект не эффективен.

4) Срок окупаемости

=

ок

K – приведенные инвестиционные расходы;

A – приведенные денежные доходы от проекта.