Понятие и классификация активов организации.

Активы организации можно классифицировать по ряду признаков:

- долгосрочные и текущие (внеоборотные и оборотные);

- материальные и неосязаемые;

- денежные, неденежные и т.д.

Долгосрочные активы объединяют долгосрочные активы функциональной деятельности и долгосрочные вложения.

Основные средства

К неосязаемым активам относят краткосрочную и долгосрочную дебиторскую задолженность, затраты в расходы будущих периодов.

Долгосрочные активы в основном относятся к не денежным, исключение составляют финансовые вложения.

Краткосрочные (оборотные) активы подразделяются на денежные и не денежные активы.

Денежные активы включают денежные средства, текущие финансовые вложении и дебиторскую задолженность.

Авансы выданные

Неденежные активы

Расходы будущих периодов

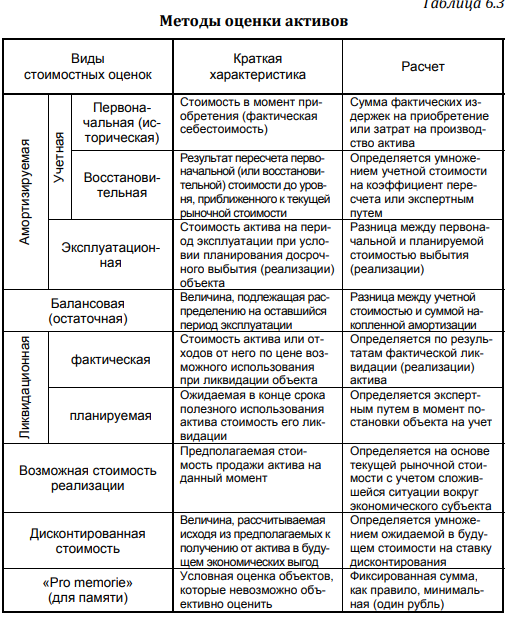

Стоимостная оценка объектов бухгалтерского наблюдения. Виды оценок, применяемых в бухгалтерском учете.

В условиях рыночной экономики основная цель бухгалтерского учета состоит в обеспечении владельцев экономического субъекта и других пользователей финансовой информации достоверными данными о процессах формирования, распределения и использования прибыли. В этой связи особое внимание уделяется оценке финансовых и хозяйственных процессов в обобщающем денежном измерителе

Теоретическое обоснование обесценения и амортизации активов. Методы начисления амортизации.

Изначально смысл амортизации и ее начисления сводился к отражению обесценения соответствующих активов. Это содержание определено условиями статического учета, в рамках которого под амортизацией понимается «любая частичная потеря стоимости имущества в результате того, что стоимость его фиктивной ликвидации при текущей инвентаризации меньше стоимости, полученной в процессе инвентаризации предыдущей

Линейный способ предполагает равномерное начисление амортизации в течение всего планового периода эксплуатации объекта. Годовая сумма амортизационных отчислений рассчитывается исходя из первоначальной стоимости и срока полезного использования

Арифметический метод характеризуются тем, что размер амортизационных отчислений уменьшается год от года на одинаковую величину – сумму дегрессии

Уменьшаемый остаток Данный метод предполагает применение линейной нормы амортизации в отношении балансовой (остаточной) стоимости. Годовая сумма амортизационных отчислений определяется исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством РФ.

Способ списания стоимости пропорционально объему продукции (работ) основан на учете натуральных показателей производительности актива в каждом отчетном периоде. Начисление амортизации производится исходя из первоначальной стоимости объекта основных средств и соотношения натурального показателя объема продукции (работ) в отчетном периоде и предполагаемого объема продукции (работ) за весь срок полезного использования этого объекта