Классификация фактов хозяйственной жизни (состояния, действия, события).

Действия относятся к активным проявлениям роли субъекта, выполняются под его целенаправленным воздействием, к примеру, поставка товарно-материальных ценностей поставщиком, начисление оплаты труда, отпуск продукции, оплата счетов и т. д.

Данной операции предшествуют договорные соглашения. Ход поставки, ее оплата и т. п. контролируются соответствующими службами предприятия.

События возникают в результате случайных явлений без участия руководителей, например отражение потерь от стихийных бедствий, хищений и т. д. Сюда же следует отнести события, связанные с естественными процессами, допустим, старение оборудования

ФХЖ-состояния могут быть учетными (например, сальдо на начало или конец отчетного периода по учетным данным) и инвентарными (данные вступительного инвентаря, данные инвентаризаций, проводимых, с одной стороны, с целью обеспечения тождественности фактического состояния учитываемых объектов учетным данным, с другой, с целью обеспечения сохранности имущества)

Кругооборот капитала — предмет бухгалтерского наблюдения.

В современном бухгалтерском учете, ориентированном на перманентную инвентаризацию последствий свершившихся ФХЖ, учет их влияния на финансовое положение, финансовый результат и движение денежных средств экономического субъекта, движение капитала представлено метаморфозами его преобразования в результате каждого ФХЖ. соответственно, предметом бухгалтерского учета следует признать метаморфозы движения собственного капитала.

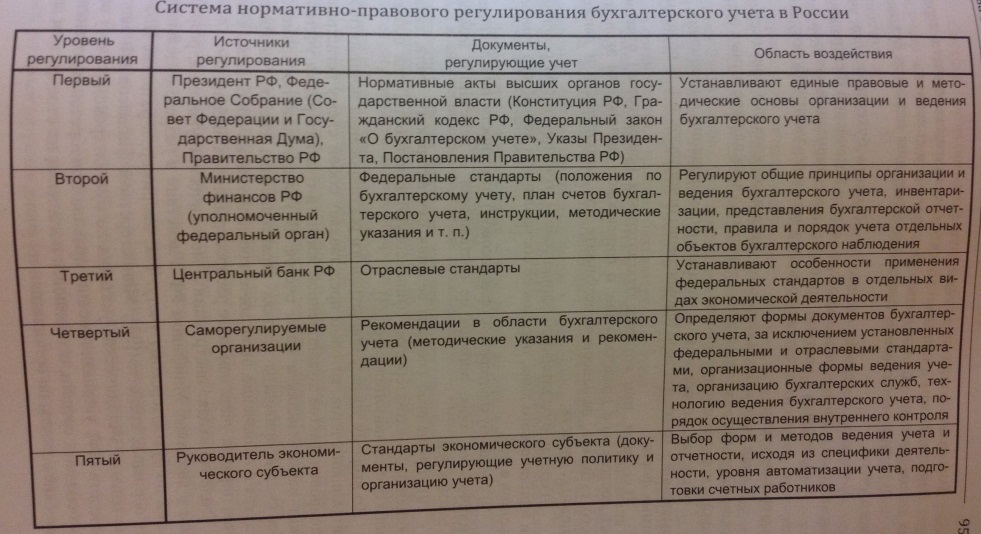

Законодательное и нормативное регулирование бухгалтерского учета в рф.

Понятие и классификация бухгалтерской отчетности. Основополагающие допущения и качественные характеристики информации при составлении финансовой отчетности.

Согласно ПБУ 4/99 бухгалтерская отчетность рассматривается как система показателей, отражающих положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период

При формировании финансовой отчетности МСФО рекомендуются два основополагающих допущения: метод начисления и непрерывность деятельности.

Такие требования называются качественными характеристиками отчетной информации. МСФО выделяют четыре основные качественные характеристики: понятность, уместность, надежность, сопоставимость.

Понятие и классификация пользователей бухгалтерской отчетности.

Пользователи бухгалтерской информации — лица или организации, которые имеют доступ к той или иной бухгалтерской отчетности и другой информации

Критерии формирования принципов бухгалтерского учета. Принципы-допущения.

1. Непрерывности деятельности или действующего предприятия.

2. Обособленного имущества. Банковские счета организации и ее владельцев обособлены и не пересекаются.

3. Последовательности в методах учета. Предполагает, что выбранная методика учета на предприятии будет использоваться на протяжении длительного периода времени.

4. Временной определенности ФХЖ. Данный принцип предполагает, что расходы должны быть отражены в том отчетном периоде ,в котором возникли доходы, ставшие возможными благодаря этим расходам.