Бухгалтерская философия. Стратегическая цель. Статическая, динамическая и актуарная учетная идеология.

Статистический учет – направлен на исчисление достаточной стоимости имущества для покрытия долговых обязательств, выражает интересы кредиторов.

Основной оценкой имущества считается возможная цена продажи имущества при ликвидации предприятия.

Динамический учет - отражают данные об имуществе и источниках его образования еще и в движении – в виде интервальных показателей (оборотов за отчетный период).

Для перехода на динамическую идеологию должны быть соблюдены следующие принципы:

Принцип обособленного имущество;

Принцип продолжения деятельности;

Принцип периодичности;

Принцип учетного периода.

Актуарный учет – это учет, нацеленный на формирование информации, необходимой инвесторам, и иным поставщикам капитала для оценки создаваемой экономической стоимости и будущих денежных потоках при принятии решения об инвестициях.

Главной целью актуарного учета является оценка создаваемой экономической стоимости и будущих денежных потоков.

Предметом актуарного учета выступает оборот капитала

Концепции капитала (производственная и финансовая). Концепция сохранения и поддержания капитала организации.

Выбор концепции капитала указывает на цель, которая должна быть достигнута при определении прибыли.

Финансовая концепция капитала - делает акцент на инвестированные деньги или инвестированную покупательную способность.

Физическая концепция капитала делает акцент на операционной способности компании.

Поддержание финансового капитала. Согласно этой концепции, прибыль считается полученной, только если денежная сумма чистых активов в конце периода превышает денежную сумму чистых активов в начале периода после вычета всех распределений и взносов владельцев в течение периода.

Поддержание физического капитала. Согласно этой концепции, прибыль считается полученной, только если физическая производительность компании в конце периода превышает физическую производительность в начале периода после вычета всех распределений или вкладов владельцев в течение периода

Балансовая теория и.Ф. Шера и ее роль в формировании процедуры бухгалтерского учета.

Если до Шера учет понимался и объяснялся «от счетов к балансу», то после Шера - «от баланса к счетам». Баланс приобрел роль конечной цели учетных записей. Система счетов и порядок составления бухгалтерских проводок начинают быть заданы балансом, балансовым равенством. Подход Шера, его теория определяет то, как ведется учет на практике, то, как он регулируется самого разного рода стандартами, то, как учат бухгалтерскому учету, а, следовательно, и то, какое место занимает учет в экономической жизни общества и в наши дни.

А-ДО=КС

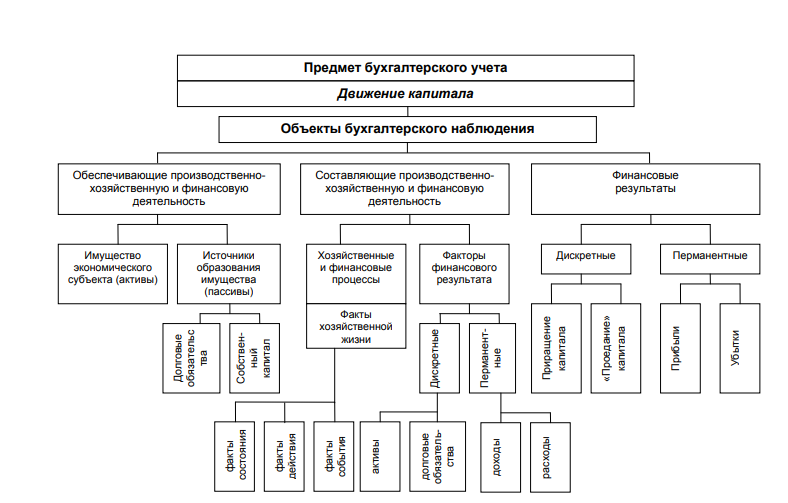

Предмет и объекты бухгалтерского наблюдения.

Хозяйственные и финансовые процессы. Факты хозяйственной жизни. Фхж — основной объект бухгалтерского наблюдения.

Хозяйственные процессы следует рассматривать как совокупность составляющих их элементов – фактов хозяйственной жизни (ФХЖ). В результате совершения отдельных ФХЖ финансовое положение экономического субъекта остается неизменным, но основная масса хозяйственных фактов оказывает влияние на финансовое положение организации. ФХЖ также называют хозяйственными операциями.

Хозяйственные операции относятся к основным объектам бухгалтерского наблюдения, и не случайно многие зарубежные (например, [9, с. 30]) и отечественные [6, с. 52] исследователи считают их предметом бухгалтерского учета. На уровне хозяйственных фактов осуществляется их фиксация и отражение информации о хозяйственных процессах в первичных документах и их регистрация в учете. В практической работе бухгалтер решает три вопроса: 1) когда произошла хозяйственная операция, 2) каково стоимостное выражение хозяйственной операции, 3) каким образом должна быть классифицирована хозяйственная операция.

Следовательно, при анализе (осмыслении) ФХЖ перед бухгалтером стоят три задачи, решение которых позволит квалифицированно сформировать бухгалтерскую информационную систему: идентификация ФХЖ по времени; стоимостная оценка ФХЖ (квантификация); классификация ФХЖ в номенклатуре плана счетов, выбранного для экономического субъекта.