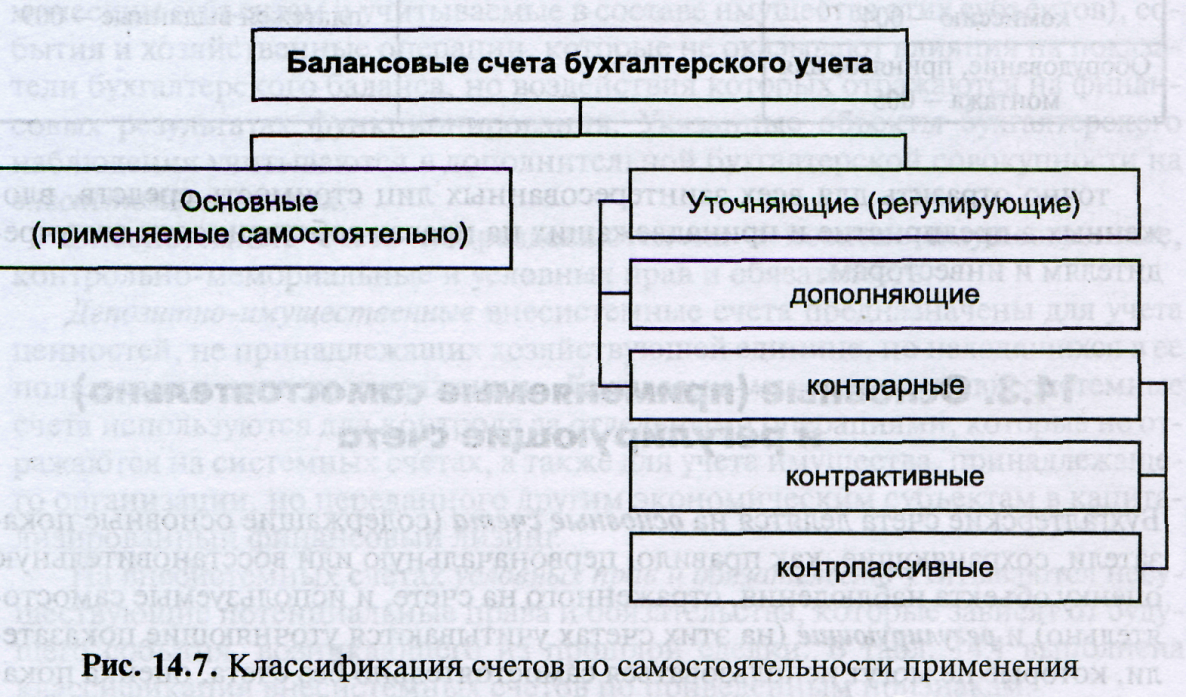

Классификация счетов по самостоятельности применения (основные и уточняющие или регулирующие счета). Дополняющие и контрарные счета.

Бухгалтерские счета делятся на основные счета (содержащие основные показатели, сохраняющие, как правило, первоначальную или восстановительную оценку объекта наблюдения, отраженного на счете, и используемые самостоятельно) регулирующие (на этих счетах учитываются уточняющие показатели, которые не могут использоваться самостоятельно без счета, оценка показателя на котором регулируется).

По способу регулирования уточняющие счета делятся на дополняющие и контрарные..

Бухгалтерские счета «с двумя сальдо». Причины их появления. Недостатки таких счетов. Способы устранения негативов.

Кроме счетов с дебетовым или кредитовым (одним) сальдо в бухгалтерском учете применяются счета, на которых учитываются два объекта: один относится к активам, другой – к обязательствам (пассивам). Так, на счете 75 «Расчеты с учредителями» сальдо по дебету отражает дебиторскую задолженность владельцев (вторых лиц) перед экономическим субъектом (первым лицом) по взносам в уставный капитал. Сальдо по кредиту этого счета показывает задолженность хозяйственной единицы перед ее владельцами (учредителями) по выплате доходов (дивидендов).

На счете 76 «Расчеты с разными дебиторами и кредиторами» дебетовое сальдо отражает актив предприятия – средства в расчетах (дебиторскую задолженность перед хозяйствующим субъектом), а сальдо по кредиту счета – задолженность предприятия перед различными кредиторами.

На счетах с двумя сальдо (рис. 11.7) сальдо конечное дебетовое (СКД) определяется суммой начального сальдо по дебету (СНД) и суммой дебетовых оборотов, относящейся к дебиторской задолженности (ДОДЗ), уменьшенной на величину суммы кредитовых оборотов, включающей хозяйственные операции, отражающие уменьшение долгов дебиторов перед экономическим субъектом (КОДЗ)

Конечное сальдо кредитовое на таких счетах (СКК), наоборот, увеличивается за счет суммы кредитовых оборотов по кредиторской задолженности (КОКЗ) и уменьшается на величину суммы дебетовых оборотов по кредиторской задолженности (ДОКЗ)

По нашему мнению, во избежание ошибок в практическом счетоводстве целесообразно вместо «активно-пассивных» счетов открывать отдельно счета дебиторской (например, «Расчеты с разными дебиторами») и кредиторской («Расчеты с разными кредиторами») задолженност

Синтетический и аналитически учет. Постулаты увязки показателей на синтетических и аналитических счетах, ошибочно носящие имя ж.П. Савари.

Обобщенные характеристики объектов бухгалтерского учета, т.е. данные о капитале, обязательствах и активах, отражаются на синтетических счетах, а детализированные — на аналитических счетах. Деление счетов на синтетические и аналитические предопределяет в информационной системе бухгалтерского учета наличие горизонтальных и вертикальных связей. Горизонтальные связи проявляются через корреспонденцию синтетических счетов, а вертикальные обусловлены соподчинением информационных уровней синтетического и аналитического учета.

Возникновение и обособление синтетического и аналитического учета связано с именем Ж.П. Савари, который сформулировал два постулата двойной записи:

сумма оборотов по дебету и сумма оборотов по кредиту всех аналитических счетов должна быть равна оборотам по дебету и кредиту того синтетического счета, к которому эти аналитические счета были открыты;

сумма сальдо всех аналитических счетов должна быть равна сальдо того синтетического счета, к которому они открыты.