5 курс / ОЗИЗО Общественное здоровье и здравоохранение / Организация_и_технология_нормирования_труда_в_здравоохранении_Хубриев

.pdfЦенностный метод вначале определяет ценность товара по конъюнктуре рынка. Однако и в этом случае часто возникает необходимость применения элементов затратного подхода с тем, чтобы рыночная цена товара не была ниже издержек на его производство.

Применение того или иного метода расчета стоимостных показателей зависит от целей ценообразования и особенностей товара. Особенностями медицинских услуг, в отличие от других товаров, являются их неосязаемость, высокая степень воздействия на спрос продавцов услуг, т.е. медицинских работников, неопределенность качества услуги в момент ее оказания, отсутствие в большинстве случаев возможности выбора продавца услуг, невозможность регулирования спроса и т.д.

Как правило, первичное обращение пациента в ЛПУ осуществляется по инициативе пациента или его родственников, за исключением случаев необходимости прохождения обязательных медицинских осмотров. Ход дальнейшего обследования и лечения определяет врач при получении информированного согласия пациента на проведение определенных лечебно-диагностических вмешательств. Большинство лабораторных и инструментальных исследований, консультаций проводится по назначению врача. Хотя у пациента формально и имеется право на выбор учреждения и врача, но иерархическое построение сети ЛПУ, специализация чаще всего и определяют место получения пациентом медицинской помощи. Так, сельский житель, проживающий в районе обслуживания участковой больницы, в большинстве случаев обратится именно в эту медицинскую организацию, больной туберкулезом получит соответствующую медицинскую помощь в противотуберкулезном диспансере и т.д. Следовательно, возможности выбора продавца услуг имеют в здравоохранении определенные ограничения.

Классификация медицинских услуг по степени их осязаемости показала, что первые места в этом перечне занимают стоматологические, ортопедические, хирургические и косметологические услуги, последние - санитарно-экологические и нервно-психиатрические [135]. Однако даже при получении услуг, стоящих по степени осязаемости на первом месте,

Медицинские книги

@medknigi

например стоматологических, самому пациенту практически невозможно определить ценность услуги, необходимость применения при проведении лечебно-диагностических вмешательств того или иного материала, аппаратуры и т.д.

Особенностью медицинских услуг по сравнению с производством других товаров является их неосязаемость, невозможность определения качества медицинской помощи в момент ее оказания, ограниченная возможность выбора продавца услуг. Окончательная оценка качества медицинской помощи если и возможна, то через определенный, часто довольно значительный промежуток времени, хотя отдельные элементы услуги, например качество проведения обезболивания, могут быть определены и при непосредственном оказании услуги.

Изменение спроса на тот или иной товар в зависимости от изменения его цены называется эластичностью спроса по цене. Этот показатель зависит от множества факторов и их сочетаний, и прежде всего от наличия товаров-заменителей и срочности покупки. Спрос тем эластичнее, чем больше существует товаров-заменителей и чем на более длительное время может быть отложено приобретение. Спрос на медицинские услуги, как правило, не может быть отложен, как, например, при покупке какого-либо товара, что заметно снижает эластичность спроса по цене. Отсутствие товаров-заменителей, т.е. невозможность замены услуги, также приводит к низкой эластичности спроса по цене. Все это определяет целесообразность использования в здравоохранении преимущественно затратного метода ценообразования, который заключается в калькуляции составляющих.

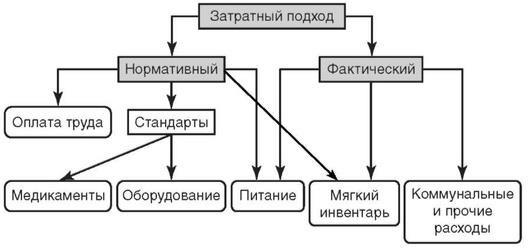

Затратный метод дифференцируется по способам учета затрат на нормативный (или плановый) и фактический.

Применение в расчетах нормативного метода является основой для сравнения с фактическими затратами, позволяет выявить неэффективные зоны производства, стимулирует применение передовых технологий. Несколько ограничивает использование этого метода существующая устаревшая нормативная база в здравоохранении, что приводит к необходимости использования для расчета отдельных составляющих стоимости не только нормативных, но и фактических расценок (рис. 6.2).

Медицинские книги

@medknigi

Так, при расчетах оплаты труда применяется преимущественно нормативный подход, при определении расходов на коммунальные и прочие услуги - фактический.

Определенные трудности в расчетах связаны с разной степенью дифференциации нормативных показателей. Так, нормативы по труду дифференцируются, как известно, по профилям отделений и специальностям врачей амбулаторного приема, а ранее - и по типам учреждений, а медикаментозное обеспечение в соответствии со стандартами (протоколами) лечения - по отдельным заболеваниям и их группам.

Рис. 6.2. Целесообразность применения нормативных и фактических затрат по отдельным группам расходов

В связи с этим иногда приходится отступать от основного принципа расчета: от частного к общему и проводить расчеты в целом по медицинской организации, а затем дифференцировать их по подразделениям. В публикациях по ценообразованию в здравоохранении в качестве ведущего признан затратный метод ценообразования, но по способам формирования отдельных составляющих себестоимости содержатся принципиальные различия, заключающиеся в следующем:приводятся рекомендации по применению либо фактических, либо нормативных затрат на ту или иную составляющую себестоимости.

• Отличается набор показателей, по которым формируется та или иная составляющая себестоимости.

Медицинские книги

@medknigi

• При расчете оплаты труда, как одной из составляющей себестоимости, применяется разная группировка работников, не соответствующая, как правило, ни межотраслевым рекомендациям по учету трудоемкости работ, ни штатным расписаниям медицинской организации.

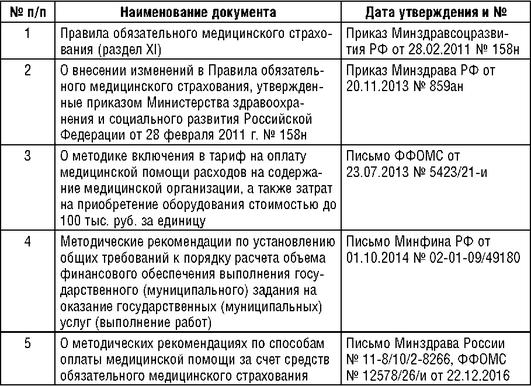

Действующие в настоящее время нормативно-правовые документы по ценообразованию в здравоохранении представлены в табл. 6.1.

Таблица 6.1

Перечень действующих нормативно-правовых документов по стоимостным показателям в здравоохранении

Постановлением Правительства РФ от 19.12.2016 № 1403 «О программе государственных гарантий бесплатного оказания гражданам медицинской помощи на 2017 г. и на плановый период 2018 и 2019 гг.» определены следующие способы оплаты медицинской помощи, оказываемой застрахованным лицам по ОМС в Российской Федерации:

• при оплате медицинской помощи, оказанной в амбулаторных условиях:

- по подушевому нормативу финансирования на прикрепившихся лиц в сочетании с оплатой за единицу объема медицинской помощи - за медицинскую услугу, за посещение, за обращение (законченный случай);

Медицинские книги

@medknigi

-за единицу объема медицинской помощи - за медицинскую услугу, за посещение, за обращение (законченный случай) (используется при оплате медицинской помощи, оказанной застрахованным лицам за пределами субъекта Российской Федерации, на территории которого выдан полис ОМС, а также в отдельных медицинских организациях, не имеющих прикрепившихся лиц);

-по подушевому нормативу финансирования на прикрепившихся лиц с учетом показателей результативности деятельности медицинской организации, в том числе с включением расходов на медицинскую помощь, оказываемую в иных медицинских организациях (за единицу объема медицинской помощи);

• при оплате медицинской помощи, оказанной в стационарных условиях, в том числе для медицинской реабилитации в специализированных медицинских организациях (структурных подразделениях):

-за законченный случай лечения заболевания, включенного в соответствующую группу заболеваний (в том числе клиникостатистические группы заболеваний);

-за прерванный случай оказания медицинской помощи при переводе пациента в другую медицинскую организацию, преждевременной выписке пациента из медицинской организации при его письменном отказе от дальнейшего лечения, летальном исходе, а также при проведении диагностических исследований, оказании услуг диализа;

• при оплате медицинской помощи, оказанной в условиях дневного стационара:

-за законченный случай лечения заболевания, включенного в соответствующую группу заболеваний (в том числе клиникостатистические группы заболеваний);

-за прерванный случай оказания медицинской помощи при переводе пациента в другую медицинскую организацию, преждевременной выписке пациента из медицинской организации при его письменном отказе от дальнейшего лечения, летальном исходе, а также при проведении диагностических исследований, оказании услуг диализа;

Медицинские книги

@medknigi

• при оплате скорой медицинской помощи, оказанной вне медицинской организации (по месту вызова бригады скорой, в том числе скорой специализированной, медицинской помощи, а также в транспортном средстве при медицинской эвакуации), - по подушевому нормативу финансирования в сочетании с оплатой за вызов скорой медицинской помощи.

Такие же данные указаны и в Рекомендациях по способам оплаты, утвержденных 22.12.2016.

Общая стоимость медицинской помощи (W) состоит из нескольких составляющих и может быть выражена следующей формулой, приведенной в ряде публикаций [127, 132, 134]:

W = (VI + VII) (1 + ƒ) + M + R + J + K + П, (6.1)

где VI - оплата труда основных работников с начислениями; VII - оплата труда работников обслуживания с начислениями; f - коэффициент накладных расходов;

М - расходы на медикаменты;

R - расходы на амортизацию оборудования; J - расходы на мягкий инвентарь;

K - коммунальные и прочие расходы (включая транспортные); П - расходы на питание.

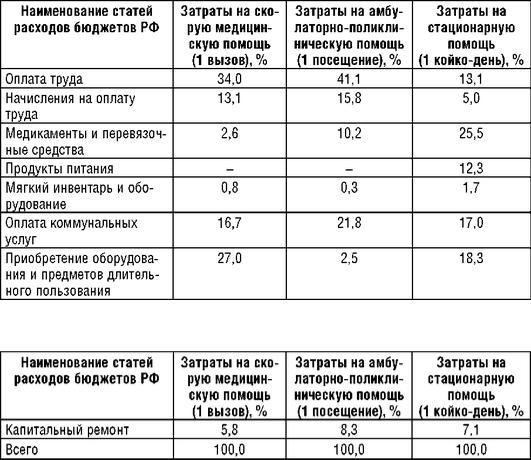

Оплата труда является одной из основных составляющих стоимости медицинских услуг. Структура расходов на единицу обслуживания (койкодень, посещение, вызов скорой медицинской помощи) приводилась в качестве ориентировочной в территориальных программах в первые годы их утверждения.

Так, в территориальной программе на 2001 г. указываются следующие данные: оплата труда вместе с начислениями составляет от 18,1 до 56,9% в общих расходах по разным видам помощи (табл. 6.2).

Таблица 6.2

Медицинские книги

@medknigi

Примерная структура затрат на единицу объема медицинской помощи по территориальной программе на 2001 г.

Окончание табл. 6.2

В последующем эти данные были исключены из территориальных программ.

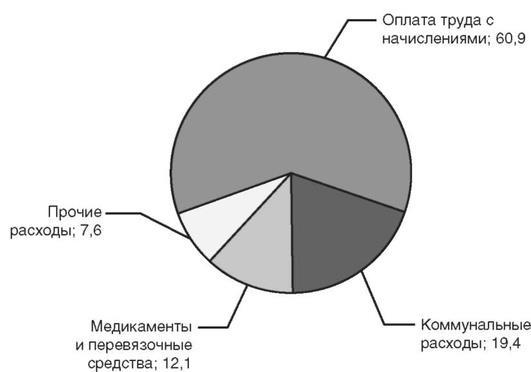

Приводимые в публикациях данные свидетельствуют о том, что в фактических расходах оплата труда занимает более значительную долю: от 55,5 до 73,2% по разным видам медицинской помощи, а в целом -

60,9% [136] (рис. 6.3).

Рекомендуемая структура расходов базовой стоимости по клиникостатистическим группам (КСГ) заболеваний приводится в Рекомендациях по способам оплаты, утвержденных в 2014 г. [134], а по ряду профилей, не включенных в программу ОМС, - в приказе Минздрава России, утвержденном в 2016 г. [137]. Извлечения из указанных документов приведены в табл. 6.3 и 6.4.

Медицинские книги

@medknigi

Рис. 6.3. Структура государственных расходов на медицинскую помощь в 2010 г. (по материалам доклада Минздравсоцразвития России)

Таблица 6.3

Рекомендуемая структура расходов базовой стоимости по клиникостатистическим группам заболеваний (извлечения из приложения 2 письма Минздрава России от 15.12.2014 № 11.9/10/2-9454 «О способах оплаты медицинской помощи, оказанной в рамках программы государственных гарантий бесплатного оказания гражданам медицинской помощи»)

Медицинские книги

@medknigi

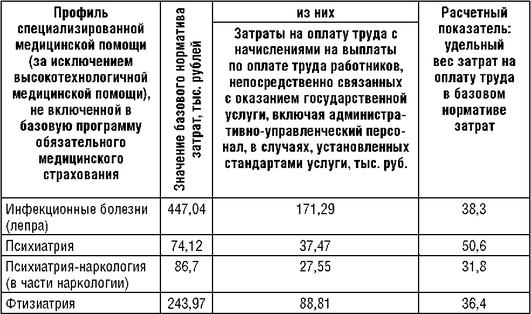

По данным таблицы на примере двух профилей отделений: гастроэнтерологии и детской хирургии видно, что размах колебаний удельного веса оплаты труда по гастроэнтерологии невелик при разных заболеваниях: от 36 до 43%. Этот показатель по детской хирургии колеблется от 39 до 71% при отдельных заболеваниях.

Удельный вес оплаты труда по перечням медицинской помощи, приведенным в табл. 6.4, составляет от 31,8 до 50,6%.

Таблица 6.4

Значения базовых нормативов затрат и затрат на оплату труда с начислениями на выплаты по оплате труда работников, непосредственно связанных с оказанием государственной услуги, включая административно-управленческий персонал по профилям «инфекционные болезни» (лепра), «психиатрия», «психиатриянаркология» (в части наркологии), «фтизиатрия» (извлечения из приложения 1 приказа Минздрава России от 18.08.2016 № 609)

Медицинские книги

@medknigi

Таким образом, оплата труда в стоимостных показателях, как показывают данные табл. 6.2-6.4, занимает весьма значительную долю расходов.

В действующем в настоящее время нормативно-правовом документе [136] в разделе XI «Методика расчета тарифов на оплату медицинской помощи по обязательному медицинскому страхованию» определены составляющие тарифа, дано разграничение расходов, непосредственно потребляемых при оказании медицинской услуги, и затрат, необходимых для обеспечения деятельности медицинской организации в целом, но не потребляемых непосредственно в процессе оказания медицинской помощи (медицинской услуги), указаны возможные методы определения затрат: нормативный, структурный, экспертный, приведена таблица по наименованию статей расходов, которые учитываются при расчетах стоимости (табл. 6.5).

Таблица 6.5

Наименование статей затрат при расчетах стоимости медицинской помощи (медицинской услуги)

Медицинские книги

@medknigi