5 курс / ОЗИЗО Общественное здоровье и здравоохранение / Бухгалтерский_учет_в_медицине,_Фирстова_С_Ю

.pdf(главный врач, заместитель главного врача) больницы или поликлиники по месту жительства либо медико-санитарной части по месту работы.

На заседании комиссии по социальному страхованию выносится решение о предоставлении путевки, которое отражается в протоколе. Путевка на санаторно-курортное лечение детей с родителями выдается работающему родителю для совместного лечения с ребенком в возрасте от 4 до 15 лет включительно.

Обратите внимание: ограничение «в возрасте до 15 лет включительно» означает, что на первый день начала срока путевки ребенку должно быть не более 15 лет 11 месяцев 29 дней.

Работающему инвалиду I группы вторая путевка на санаторнокурортное лечение для сопровождающего его лица оплачивается на условиях предоставления путевки инвалиду.

Лучше приобретать путевки в региональном отделении, в противном случае организация обязана собрать необходимые документы от лицензии и до сертификатов соответствия санаторно-курортного учреждения.

Заполненные по установленной форме путевки бухгалтерией учреждения выдаются работнику не позднее срока, необходимого для своевременного прибытия к месту санаторно-курортного лечения и оздоровления. Работник возвращает в бухгалтерию медицинского учреждения отрывной талон.

Медицинское учреждение обязано организовать учет путевок. Поступающие путевки регистрируются раздельно в соответствие с

источниками получения.

Организация может самостоятельно разработать регистр учета полученных и выданных путевок.

На каждую путевку, выданную за счет средств ФСС, в бухгалтерии страхователя должны быть:

–приходная накладная;

–заявление работника;

–медицинское заключение (ф. 070у);

–протокол заседания комиссии, на котором принято решение о предоставлении путевки и условиях ее оплаты;

–отрывной талон к путевке.

Оплаченные путевки учитываются на счете 020105000 «Денежные документы». Данный счет должен применяться и при учете путевок, полученных от ФСС.

Если у организации несколько источников получения путевок, для контроля их получения и списания необходимо ввести аналитический признак к счету:

1 – путевки за счет федерального бюджета,

2 – путевки за счет ФСС.

Нужно использовать классификацию расходов:

путевки за счет средств федерального бюджета – подстатья 212 «Прочие выплаты» ЭКР,

за счет средств ФСС – 213 «Начисления на оплату труда» ЭКР (Приказ Минфина России от 21 декабря 2005 № 152н «Об утверждении Указаний о порядке применения бюджетной классификации).

Движение по «фондовой» кассе оформляются приходными (ф. 0310001) и расходными кассовыми ордерами (ф. 0310002), которые регистрируются в журнале регистрации приходных и расходных кассовых документов (ф. 0310003) отдельно от операций с денежными средствами. Оформление упомянутых кассовых документов регулируется Порядком ведения кассовых операций в РФ, утвержденным Решением Совета директоров ЦБ РФ от 22 сентября 1993 г. № 40, и Положением о документах и документообороте в бухгалтерском учете, утвержденным приказом Минфина СССР от 29 июля 1983 г. № 105. Все приложенные документы подлежат обязательному гашению штампом или надписью от руки «получено» или «оплачено» с указанием даты (число, месяц, год).

Аналитический учет путевок ведется в карточке учета средств и расчетов, которым обобщается в Журнале по прочим операциям.

Рассмотрим на примерах бухгалтерские записи по приобретению и выдаче путевок.

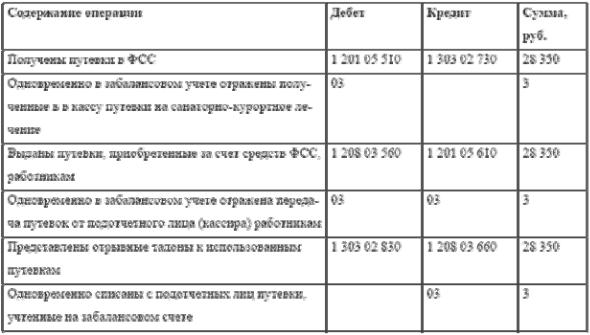

Пример 1.

Медицинским учреждением в территориальном отделении ФСС получены путевки на санаторно-курортное лечение детей работников в количестве 3 шт. по цене 9450 руб. на сумму 28 350 руб. В соответствии с протоколом комиссии по социальному страхованию, заявлениями работников, медицинскими заключениями бухгалтер подготовил фондовые расходные кассовые ордера и выдал путевки родителям детей.

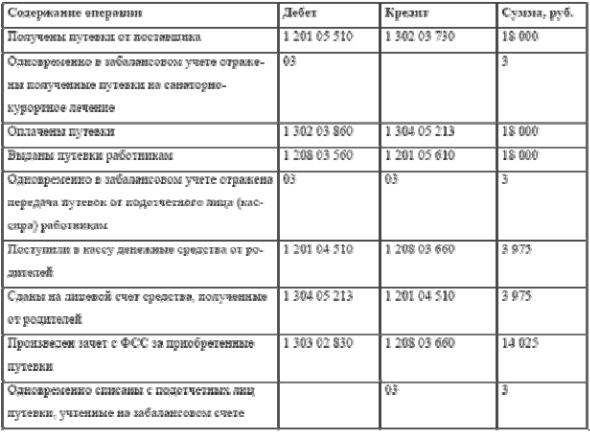

Пример 2.

Учреждением в территориальном отделении ФСС получены путевки в детские оздоровительные лагеря для детей работников в количестве 3 шт., по цене 6000 руб. на сумму 18 000 руб. Продолжительность смены в лагере – 21 день. Письмом отделения ФСС учреждению предоставлено право погашать за счет средств обязательного социального страхования стоимость путевок в размере 85 % от средней стоимости путевки, которая по региону составляет 5500 руб. В протоколе комиссии по социальному страхованию указаны суммы оплаты путевки за счет средств родителей и ФСС:

5500 руб. × 85 % = 4675 руб. – погашаются за счет средств ФСС. 6000–4675 = 1325 руб. – погашаются за счет средств родителей.

В соответствии с заявлениями работников бухгалтер подготовил фондовые расходные кассовые ордера на выдачу путевки и одновременно приходные кассовые ордера на взнос в кассу суммы погашения стоимости путевки за счет средств родителей. После представления квитанции к ПКО путевки выданы родителям детей.

Количество и итоговые суммы выданных путевок должны быть отражены в форме 4-ФСС РФ «Расчетная ведомость по средствам Фонда социального страхования», утвержденной Постановлением ФСС от 22 декабря 2004 г. № 111 (в ред. Постановления ФСС РФ от 31 марта

2006 г. № 37).

4.3. Учет родовых сертификатов (2-й ур.)

С 1 января 2006 г. в соответствии с национальным проектом «Здоровье» женские консультации и акушерские отделения получают дополнительные денежные средства (сверх средств, вырученных по программе обязательного медицинского страхования) за оказание медицинской помощи женщинам в период беременности и родов.

Дополнительные средства на счета медучреждений перечисляются региональными отделениями ФСС РФ по предъявленным талонам родовых сертификатов.

Средства, получаемые на основании родовых сертификатов, – это выплата, которая призвана повысить заинтересованность медицинского персонала в повышении качества оказания помощи женщинам в период беременности и родов.

Родовые сертификаты выдаются беременным в женских консультациях, а в случаях обращения за медицинской помощью в период родов – непосредственно в акушерских отделениях (родильных домах).

Порядок выдачи родовых сертификатов беременным женщинам, а также получение этих документов лечебными учреждениями в региональных ФСС РФ, их учет, хранение и заполнение утверждены Приказом Минздравсоцразвития России от 28 ноября 2005 г. № 701.

А порядок и условия оплаты услуг учреждениям здравоохранения по медицинской помощи, оказанной женщинам в период беременности и родов, утверждены Приказом Минздравсоцразвития России от 10 января

2006 г. № 5.

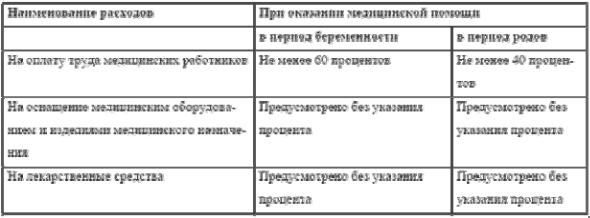

Порядок распределения дополнительных денежных средств, поступивших в медицинское учреждение, определен Постановлением Правительства РФ от 30 декабря 2005 г. № 852. Согласно п. 10 Постановления № 852 распределение средств по родовым сертификатам должно быть следующим.

Для решения всех вопросов по распределению руководителю учреждения следует утвердить порядок распределения средств, поступивших за оказание медицинской помощи женщинам в период беременности и родов, от регионального отделения ФСС РФ.

Расходы на оплату труда предусмотрены только для медицинского персонала без конкретизации статьи расходов: оплата труда как статья 211 (заработная плата) или оплата труда с начислением (ст. 210).

Руководитель, установив общий процент на оплату труда от поступивших средств, распределяет эти средства между структурными подразделениями и далее – между сотрудниками, которые непосредственно оказывали помощь беременным женщинам.

Бухгалтеру-экономисту необходимо рассчитанную сумму выплат скорректировать на процент резерва выплаты отпускных.

Указанные средства – это не оплата за отработанное время или выполненную услугу, ведь оплата труда уже произведена за счет средств обязательного медицинского страхования (или бюджета).

Руководитель, в зависимости от цели стимулирования труда, определяет должности и подразделения, на которые должны распределяться дополнительные средства.

Расходы на приобретение медоборудования отражаются в смете доходов и расходов бюджетного учреждения по статье 310, а изделия медицинского назначения – по статье 340.

Медицинское оборудование относится к основным средствам и, согласно Инструкции по бюджетному учету, утвержденной Приказом Минфина России от 10 февраля 2006 г. № 25н, является капитальным вложением. В то же время п. 10 Постановления № 852 не допускается расходование средств на капитальные вложения и коммунальные услуги. Поэтому вопрос по приобретению медицинского оборудования необходимо согласовать с органами, контролирующими целевое использование поступивших средств.

Минздравсоцразвития России и ФОМС в письме от 22 августа 2005 г. № 4076-ВС с 2006 г. рекомендует в состав тарифа на медицинские услуги включать расходы на приобретение медицинского

инструментария. Расчет процента на приобретение лекарственных средств будет осуществляться учреждением в зависимости от установленного в регионе тарифа на медицинские услуги, оказываемые женщинам в период беременности и при родах.

ФСС может не перечислить средства:

–если выяснится, что родовой сертификат выдан женщине, не имеющей никаких документов, удостоверяющих личность;

–если женщина сама заплатила медицинскому учреждению за оказанные ей медицинские услуги;

–в случае смерти матери или ребенка в период нахождения их в родильном доме.

Глава 5. Учет расчетов с работниками учреждения (1-й ур.) 5.1. Учет расчетов по оплате труда (2-й ур.)

5.1.1. Система оплаты труда медицинских работников (3-й

ур.)

Учет оплаты труда.

Для начисления заработной платы основанием являются:

1)приказ руководителя учреждения о приеме, увольнении и перемещении сотрудников в соответствии с утвержденными штатами и тарифами, а также об установлении надбавок, доплат и др.;

2)табель учета использования рабочего времени ф. 421;

3)листы временной нетрудоспособности;

4)договора на выполнение работ или услуг;

5)другие документы.

Ведение табеля осуществляется ежедневно, предоставляется в конце месяца в бухгалтерию по установленной форме лицами, назначенными приказом руководителя.

Документы, оформленные соответствующими подписями и печатями, в установленные документооборотом организации сроки сдаются в бухгалтерию для начисления заработной платы. Бухгалтеррасчетчик по табелю определяет количество отработанных дней (часов) и производят расчет их оплаты.

Начисление заработной платы и пособий производится один раз в месяц и отражается в учете в последний день месяца.

В соответствии с действующим законодательством заработная плата выписывается не реже, чем каждые полмесяца (день выдачи аванса определяется коллективными (индивидуальными) трудовыми договорами).

Начисление заработной платы за месяц производится по расчетноплатежной ведомости, которая предусматривает графы для табельных номеров, фамилии и инициалы работников, суммы начисленной заработной платы и пособий, выданного аванса, удержанных налогов и других сумм.

Расчет компенсации за неиспользованный отпуск при увольнении или ежегодного (дополнительного) отпуска производятся в записке – расчете о предоставлении отпуска (увольнении). В нем проставляются номер и дата, которые должны соответствовать номеру приказа и дате приказа о предстоящем отпуске или увольнении.

Выплаты в межрасчетный период производятся по платежной ведомости на выдачу аванса, заработной платы или расходным кассовым ордерам. Начисленные и выплаченные суммы по этим расчетам включаются в расчетно-платежную ведомость текущего месяца. При этом по графе «Сумма к выдаче» против данной фамилии делается прочерк, а выплаченная сумма записывается в графе «Выплаты в межрасчетный период».

Расчетно-платежные и платежные ведомости подписываются работниками, составившими и проверившими эти ведомости, а разрешение на выплату заработной платы подписывается руководителем учреждения и главным бухгалтером.

На выдачу заработной платы предусмотрено 3 рабочих дня. По истечении срока выплаты в платежной и расчетно-платежной ведомости против фамилии лиц, у которых заработная плата осталась неполученной, кассир делает отметку «Депонировано». Составляется реестр депонированных сумм. В конце ведомости кассир должен сделать надпись о фактически выплаченной сумме и о неполученной сумме заработной платы и поставить подпись. Если деньги выдавались не кассиром, а другим лицом, то на ведомости дополнительно делается надпись «Деньги по ведомости выдал – должность, подпись, расшифровка подписи».

На выданные суммы заработной платы выписывается расходный кассовый ордер, который регистрируется в журнале регистрации приходных и расходных кассовых документов. На платежных и расчетноплатежных ведомостях проставляется дата и номер расходного кассового ордера, по которому произведено списание денег по кассе.

Суммы депонированной заработной платы на следующий день после срока выдачи заработной платы сдаются на счет в кредитную организацию, составляется расходный кассовый ордер.

На каждого работающего ведется карточка-справка, в которой, помимо общих сведений о работнике, ежемесячно отражаются по всем источникам суммы начисленной заработной платы, суммы удержаний по видам и сумма к выдаче.

На основании расчетно-платежных ведомостей составляется мемориальный ордер, в котором отражаются записи бухгалтерских проводок.

К мемориальному ордеру должны быть приложены все документы, послужившие основанием для начисления заработной.

Так как выплаты по больничным листкам (листки нетрудоспособности) производятся за счет Фонда социального страхования, они подшиваются в отдельную папку и нумеруются в хронологическом порядке с начала года. На каждом листке проставляется номер расчетно-платежной ведомости, в которую он включен для начисления.

Бухгалтерский учет расчетов с работниками учреждения и пособий по больничному листу