4.2 Многофакторный регрессионный анализ

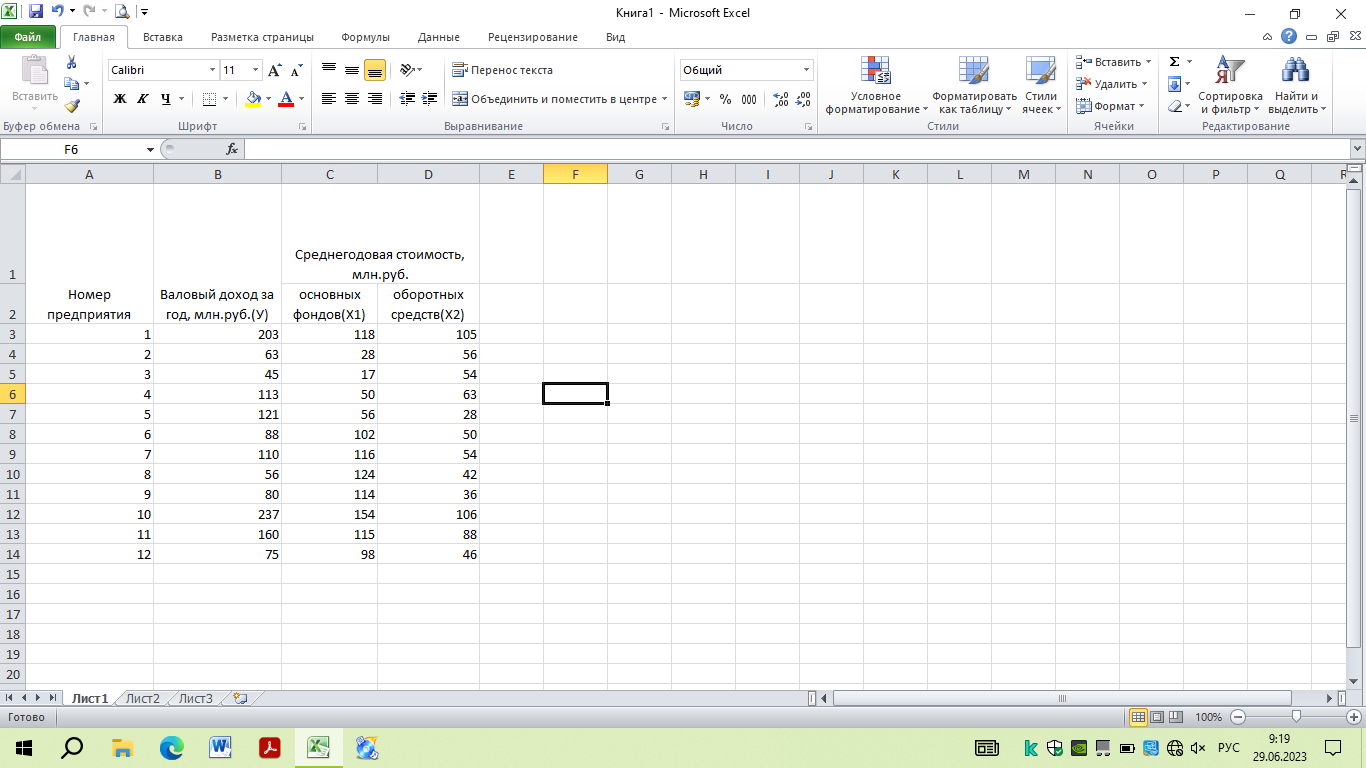

Вводим исходные данные:

Рисунок 48 – Исходные данные

Решение:

1. Построим линейное уравнение множественной регрессии и поясним экономический смысл его параметров.

Линейное уравнение множественной регрессии у от х1 х2 имеет вид:

y=b0+b1x1+b2x2

Определим коэффициенты уравнения регрессии

Рисунок 49 – Окно регрессии

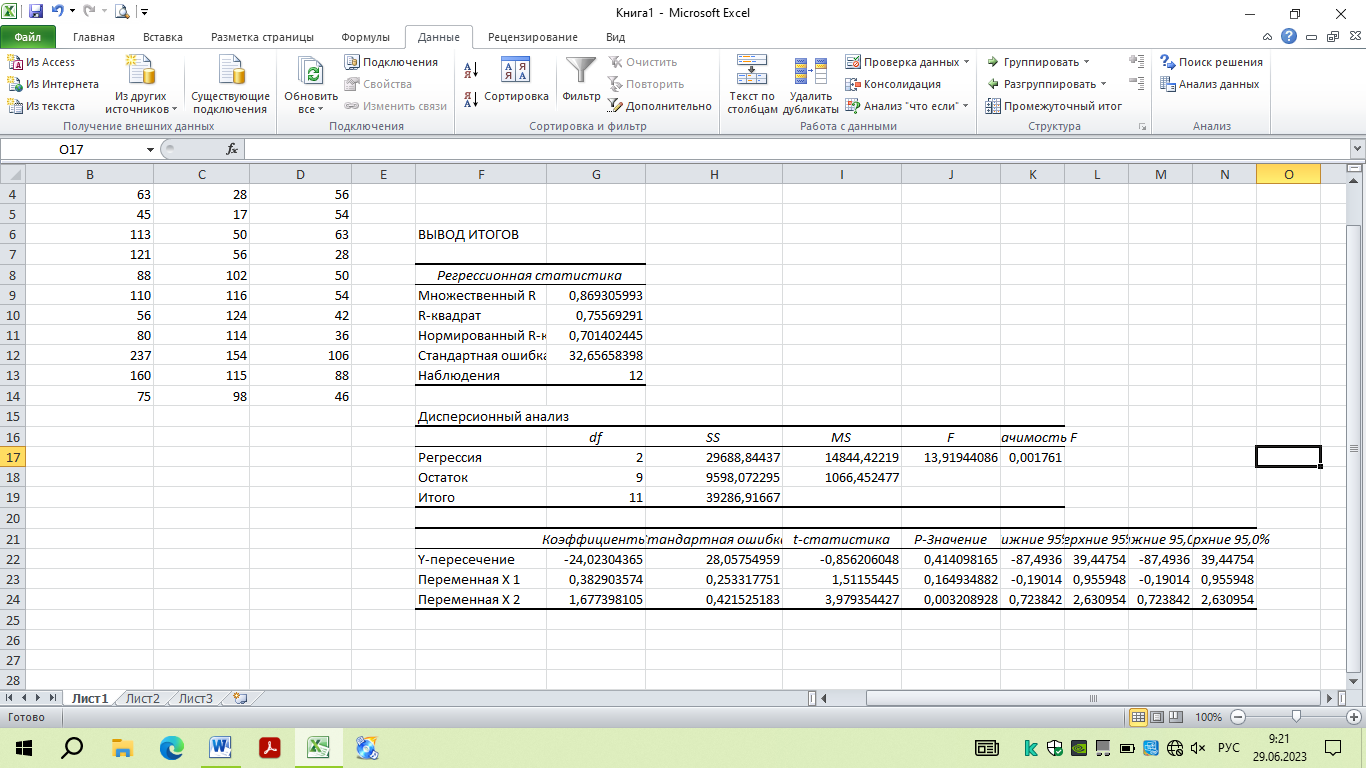

Представлены результаты расчетов:

Рисунок 50 – Результат регрессии

Уравнение регрессии: Y= -24,023 + 0,383 Х1 + 1,677 Х2

2. Определим стандартизованные коэффициенты регрессии.

Проведем корреляционный анализ данных:

Рисунок 51 – Окно корреляции

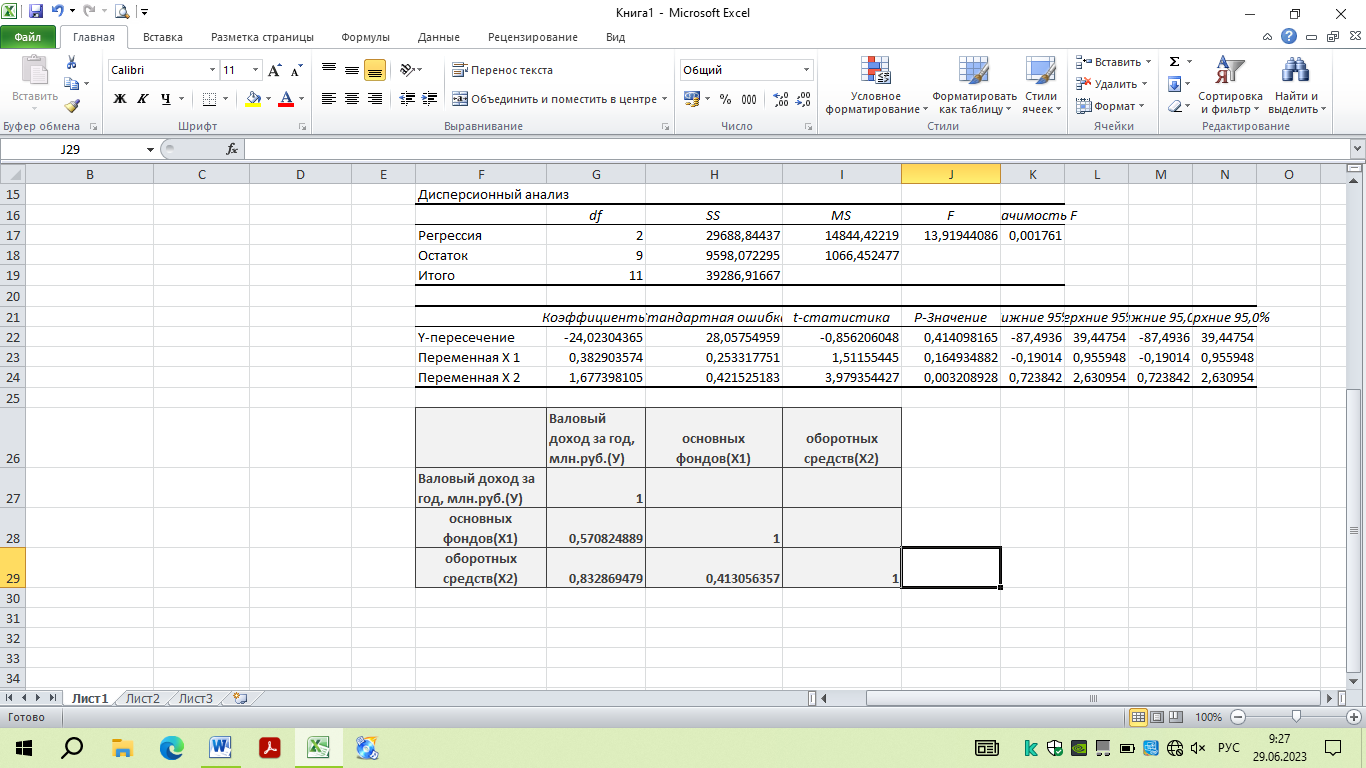

Представлены результаты расчетов:

Рисунок 52 – Результат корреляции

Для оценки ẞ-коэффициентов применим МНК. При этом система нормальных уравнений будет иметь вид:

rx1y= ẞ1+rx1x2* ẞ+…+rx1xm* ẞm

rx2y=rx2x1* ẞ1+ ẞ2+…+rx2xm* ẞm

rxmy=rxmx1* ẞ2+rxmx2* ẞ2+…+ ẞ

Для наших данных (берем из матрицы парных коэффициентов корреляции):

0, 571= ẞ1+0,413 ẞ2

0,833= 0,413 ẞ1+ ẞ

Искомое уравнение в стандартизованном масштабе ty= ẞ1tx1+ ẞ2tx2

Расчет ẞ-коэффициентов можно выполнить и по формулам:

Стандартизированная форма уравнения регрессии имеет вид:

ty = 0,273 х1+0,72х2

3. Определим парные и частные коэффициенты корреляции, а также множественный коэффициент корреляции, сделать вывод.

Коэффициент множественной корреляции можно определить через матрицы парных коэффициентов корреляции:

где

– определитель матрицы парных коэффициентов корреляции;

– определитель матрицы межфакторной корреляции.

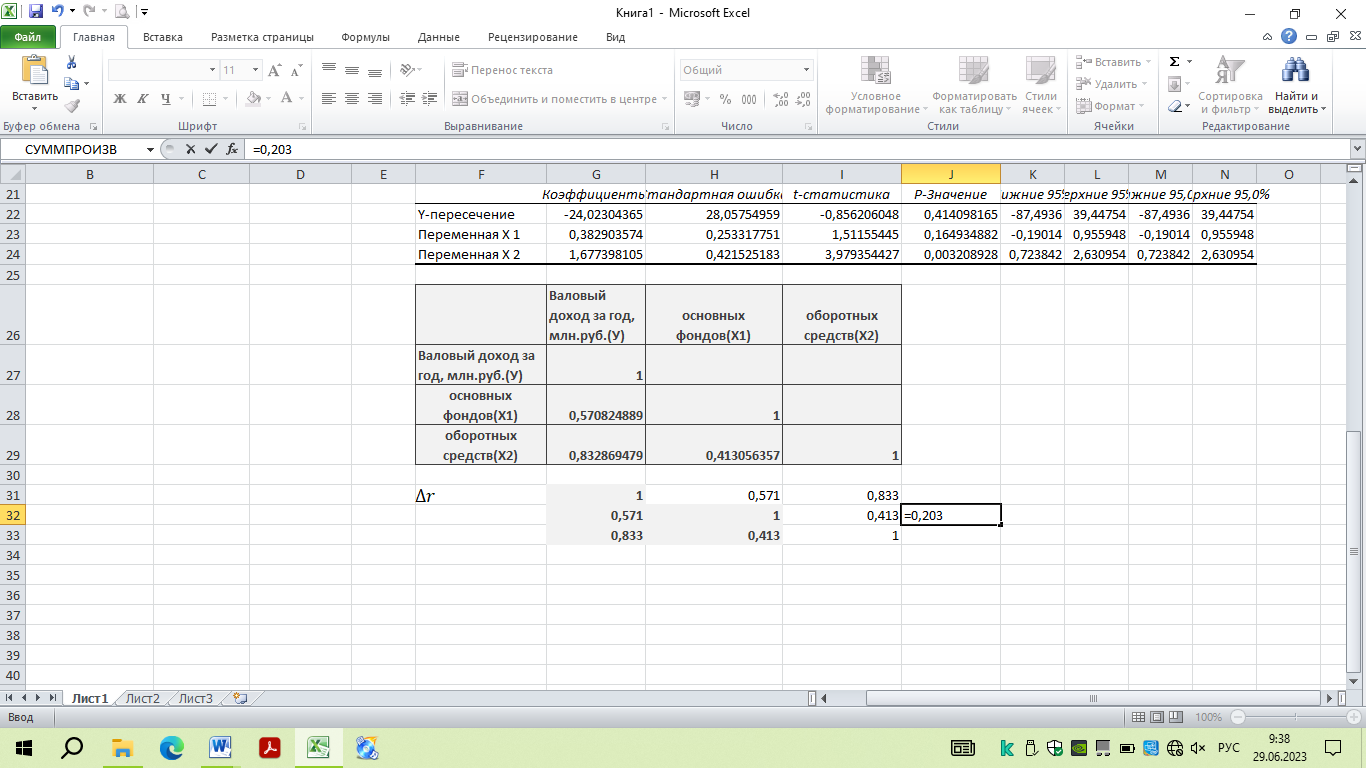

Рисунок 53 – Определение коэффициента множественной корреляции через матрицы парных коэффициентов корреляции

Коэффициент множественной корреляции

Связь между признаком Y и факторами Х1 низкая.

Расчет коэффициента корреляции выполним, используя известные значения линейных коэффициентов парной корреляции и -коэффициентов.

Коэффициент детерминации

R2 = 0,756

Частные коэффициенты корреляции.

Теснота связи не сильная

Теснота связи сильная

=

=

Теснота связи низкая. Межфакторная связь слабая.

4. Дать оценку полученного уравнения на основе коэффициента детерминации и общего F-критерия Фишера.

Теснота связи результативного признака с факторными определяется величиной коэффициента линейной множественной корреляции и детерминации, который могут быть исчислены на основе матрицы парных коэффициентов корреляции:

Проверка гипотезы H0 о статистической значимости уравнения регрессии и показателя тесноты связи (R2 = 0) производится по F-критерию Фишера сравнением Fфакт с Fтабл.

Если расчетное значение с k1= (m) и k2=(n-m-1) степенями свободы больше табличного при заданном уровне значимости, то модель считается значимой.

R= 0, 7556

Выдвигаем

нулевую гипотезу о том, что уравнение

в целом статистически незначимо: H0:

R2=

0 на уровне значимости

Определяют фактическое значение F-критерия:

F=

*

=

*

*

=

13,92

=

13,92

где m=2 для множественной регрессии с двумя факторами.

Табличное значение критерия со степенями свободы k1=2 и k2=9, FKP=4,26.

Поскольку фактическое значение F>Fkp, то коэффициент детерминации статистически значим (найденная оценка уравнения регрессии статистически надежна).