Лекция 3 Оборотные средства производственного предприятия

Состав, структура и источники формирования оборотных средств

Оборотные средства предприятия – совокупность оборотных фондов и фондов обращения в денежном выражении. Они обеспечивают непрерывность производственно-хозяйственной деятельности предприятия

Оборотные фонды – средства производства, которые:

функционируют в процессе производства в течение одного цикла;

меняют свою вещественную форму;

переносят свою стоимость на готовую продукцию полностью и сразу

Фонды обращения используются в снабженческо-сбытовой деятельности предприятия.

Отдельные части оборотных средств имеют различное назначение и по-разному используются в производственно-хозяйственной деятельности.

Цикл оборотных средств:

-

Деньги – Производственные запасы – Незавершенное производство – Готовая продукция – Деньги

Все оборотные средства могут подразделяться на группы в соответствии со следующими признаками:

по сферам оборота :производство( оборотные фонды) и средства обращение;

по элементам (производственные запасы, незавершенное производство, готовая продукция и т.п.)

по охвату нормированием ( нормируемые и ненормируемые)

по источникам формирования (собственные, заемные, привлеченные)

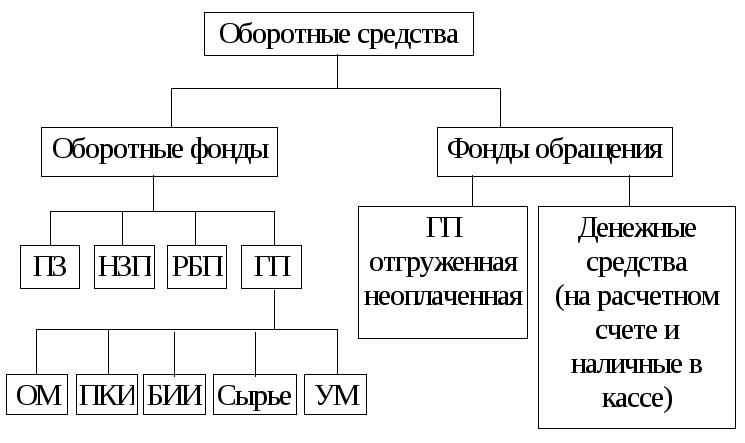

Состав оборотных средств представлен на рис.1.

Рисунок 1- Состав оборотных средств

Обозначения:

ПЗ – производственные запасы материальных ценностей.

НЗП – незавершенное производство: включает всю продукцию предприятия, находящуюся на рабочих местах в разных стадиях готовности.

РБП – расходы будущих периодов: затраты на освоение новых изделий.

ГП – готовая продукция.

ОМ – основные материалы: материалы, которые являются вещественной основой будущих изделий. Вспомогательные материалы применяются в технологическом процессе, обеспечивают нормальное течение технологического процесса.

ПКИ – покупные комплектующие изделия: это изделия, которые приобретает предприятие и использует для сборки своих изделий

БИИ – быстро изнашивающийся инвентарь: сроком службы менее одного года независимо от стоимости или стоимостью меньше, чем некоторая величина независимо от срока службы.

Сырье – исходный материал производства.

УМ – упаковочные материалы, которые способствуют сохранности продукции или создают внешний вид (дизайн).

Источники формирования оборотных средств:

Собственные оборотные средства формируются за счет вкладов учредителей ( уставный фонд) или эмиссии акций, также из чистой прибыли.

Заемные средства: кредиты банков, средства, полученные от продажи облигаций.

Привлеченные средства: средства других предприятий (поставщиков), нормальная задолженность по зарплате работникам.

Определение потребности в оборотных средствах

Потребность в оборотных средствах должна быть такова, чтобы производственно-хозяйственная деятельность предприятия была ритмичной. без срывов. В то же время эта сумма должна быть минимальной.

При планировании суммы оборотных средств предприятия применяется метод нормирования. Нормирование – это определение минимальной суммы оборотного капитала, при которой деятельность предприятия будет ритмичной, без срывов. Это минимальные запасы материальных ценностей, НЗП, готовой продукции. Потребность в оборотных средствах можно выразить в виде определенных нормативов. Нормативы подразделяются на общие и частные. Под общим нормативом оборотных средств понимается общая потребность в оборотных средствах, которые нормируются (производственные запасы, НЗП и готовая продукция на складах). Частный норматив устанавливается по каждому элементу оборотных средств: основным материалам, ПКИ, вспомогательным материалам, НЗП и т.п..

Существуют нормативы двух видов:

в относительных единицах (потребность в днях)

абсолютный норматив (потребность в денежном выражении)

При установлении относительных нормативов оборотных средств (в днях) за основу принимается:

по производственным запасам – заготовительный цикл;

по НЗП – длительность цикла изготовления;

для ГП – длительность цикла реализации.