Организация и планирование производства / Теория для практ.занятия 2 / ОПП ЛЕКЦИЯ2

.DOCЛекция 2

Имущество предприятия. Основные и оборотные средства.

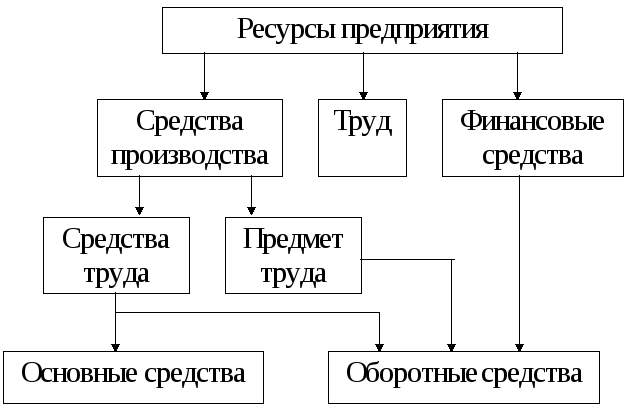

Для функционирования производственного предприятия необходимы средства производства, трудовые и финансовые ресурсы (рис.1).

Рисунок 1 - Ресурсы предприятия (факторы производства)

Имущество, хозяйственные средства при учете называются активами предприятия. Все активы делятся на две части: основные и оборотные средства.

Основные средства

Основные средства это хозяйственные средства предприятия, которые:

1. Имеют срок службы более одного года;

2. Не меняют вещественную форму (только изнашиваются);

3. Переносят свою стоимость на готовую продукцию постепенно, по частям (амортизируются). Это экономическая категория, которая означает выраженные в единицах стоимости средства производства с указанными признаками. К основным средствам относятся так же средства труда, стоимость которых более некоторой величины C(100минЗ/П) и сроком службы более года.

Основные средства предприятия включают:

|

Производственные средства |

Непроизводственные средства |

|

|

Все основные производственные средства можно подразделить на 2 группы:

-

Активная часть основных средств, куда относятся средства производства, которые непосредственно участвуют в процессе производства продукциии (станочное оборудование машины и т.п.).

-

Пассивная часть – те средства производства, которые создают условия для нормальной производственно-хозяйственной деятельности (здания сооружения и т.п.),

Виды оценки основных средств

Все основные средства для учета и анализа оцениваются по следующим видам стоимости:

-

Первоначальная стоимость основных средств (Fперв) – это стоимость, которая состоит из затрат на приобретения(цены) (Fпр), затраты на транспортировку (Fтр), монтаж и пусконаладочные работы (Fпуск).

![]()

-

Остаточная стоимость (Fост) равна:

![]()

за определенный период (Т):

![]()

-

Восстановительная стоимость основных средств – это стоимость, которая устанавливается на определенный момент времени, с учетом существующих на данный момент цен. Устанавливается после переоценки основных средств.

-

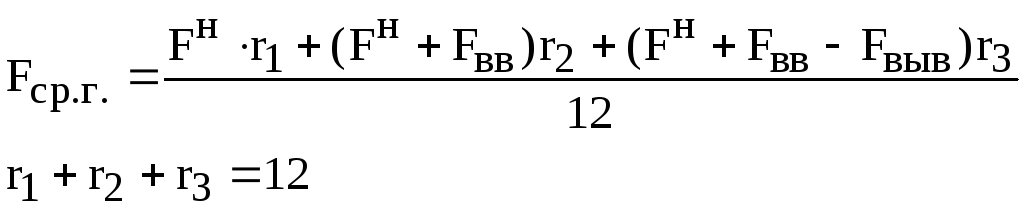

Среднегодовая стоимость основных средств

![]()

Fн – стоимость основных средств на начало года.

r1 , r2 – соответственно число месяцев, в течение которых сумма основных средств функционирует на предприятии.

Или

Износ и амортизация основных средств

Основные средства в процессе функционирования подвергаются износу. Существует 2 вида износа ОС:

-

Физический износ.

-

Моральный износ.

Физический износ – проявляется как потеря первоначальных основных технических характеристик объекта. Физический износ бывает :

-

эксплуатационный износ – износ в период функционирования основных средств.

-

естественный износ – износ под воздействием естественных факторов, не зависящий от эксплуатации основных средств.

Моральный износ – заключается в том, что основные средства обесцениваются до окончания срока физической службы. Он связан с созданием более совершенной техники и видов машин того же функционального назначения, но большей производительности и более экономичных в эксплуатации.

Так как основные средства подвергаются износу, то необходимы денежные средства как для полной замены, так и для частичного восстановления.

Чтобы накопить средства для замены основных средств, применяется амортизация – процесс перенесения стоимости основных средств на себестоимость готовой продукции.

На практике используются два понятия:

-

сумма амортизации

-

норма амортизации

Сумма амортизации – часть стоимости (в денежных единицах) основных средств, которая переносится на себестоимость готовой продукции в течение планового периода (в течение года). Сумма амортизации рассчитывается исходя из стоимости основных фондов и нормы амортизации, которая задается в процентах.

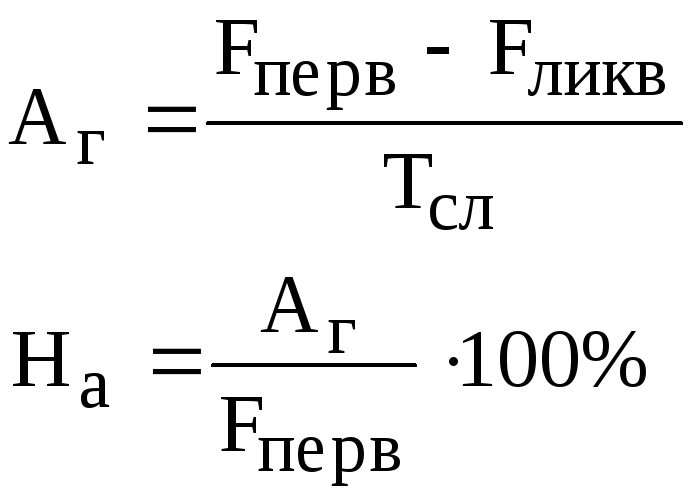

Норма амортизации – часть стоимости основных средств, выраженная в процентах к первоначальной (остаточной) стоимости, которая должна быть амортизирована в течение года. Норма амортизации устанавливается исходя из целесообразности срока службы с учетом физического и морального износа.

На = 100%/ Тсл

Разрешается использовать ускоренную амортизацию – увеличивать норму не более чем в два раза.

В настоящее время используются четыре схемы начисления амортизации:

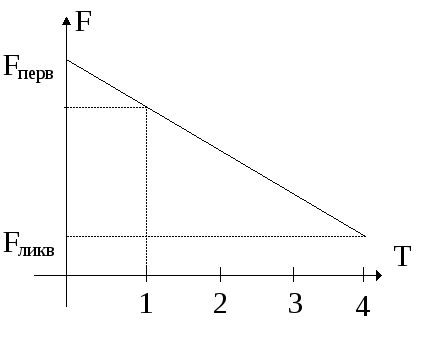

1. Линейная амортизация

При линейной амортизации списание суммы амортизации на себестоимость готовой продукции происходит равными долями (см рис.2).

Расчет годовой суммы амортизации Осуществляется по формуле:

Аг = Fперв*На/100

|

|

где Fликв – ликвидационная стоимость (стоимость основных средств на момент ликвидации) Tсл – срок службы

|

Рисунок 2-Линейная амортизация основных средств

2. Расчет суммы амортизации исходя из остаточной стоимости и нормы амортизации.

Аг = Fост*На/100

-

Метод списания стоимости по сумме лет полезного использования основных средств

-

Метод списания стоимости пропорционально объему продукции.

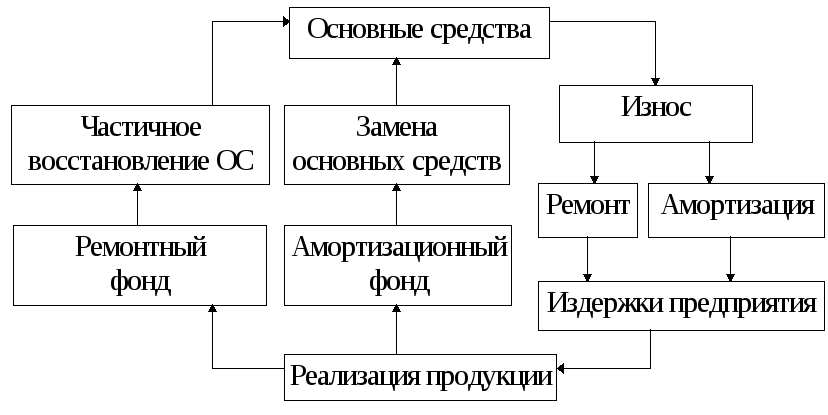

Графическая иллюстрация механизма функционирования и амортизации основных средств приведена на рис. 3

Рисунок 3-Кругооборот основных средств

Показатели эффективности использования ОС

Все показатели, которые характеризуют эффективность использования основных средств делятся на две группы:

-

Обобщающие показатели – характеризуют эффективность использования всей суммы основных средств предприятия.

-

Частные показатели - характеризуют эффективность использования основных средств по отдельным видам ( оборудования, зданий, машин).

Показатели эффективности использования основных средств приведены в табл. 1.

Таблица 1 - Показатели эффективности использования основных средств

|

Показатели |

Формула расчета |

Пояснения |

|

Обобщающие показатели |

|

|

|

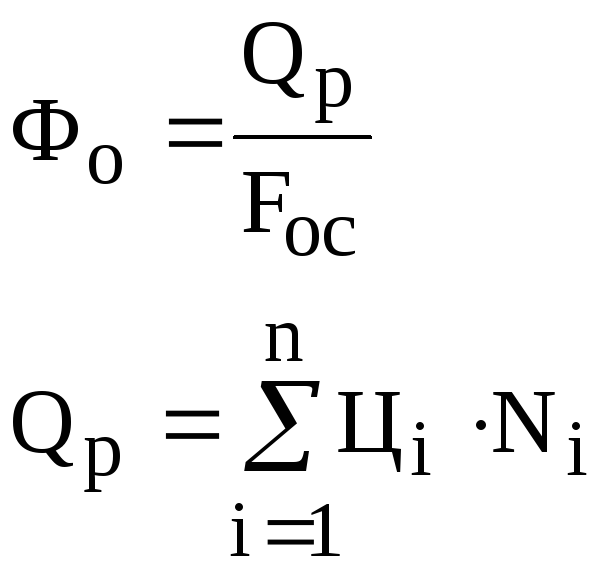

Фондоотдача |

|

Qp – годовой объем реализации продукции Цi – цена i-го вида продукции Ni – реализация за год n – количество видов выпускаемой продукции Fос – сумма основных средств предприятия |

|

Фондоемкость |

|

|

|

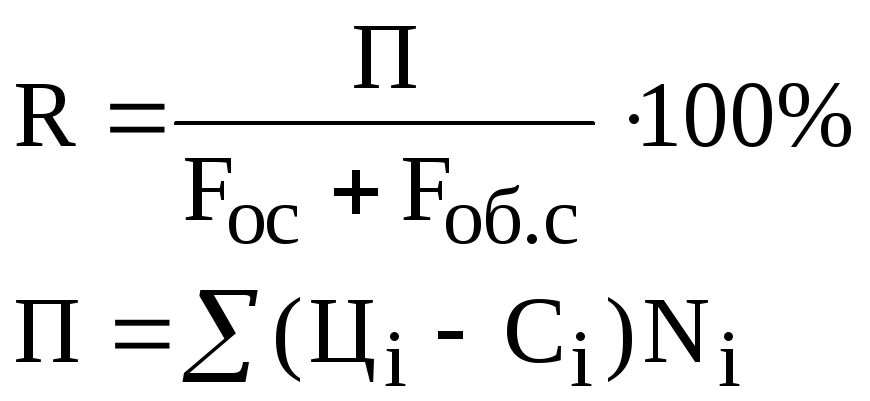

Рентабельность |

|

Сi – себестоимость |

|

Фондовооружен-ность |

|

mппп – численность промышленно-производственного персонала предприятия |

|

Частные показатели |

|

|

|

Коэффициент экстенсивного использования оборудования |

|

Тфакт – фактическое время работы оборудования в данном периоде; Тплан – плановое |

|

Коэффициент интенсивного использования оборудования |

|

П – производительность основных средств |

|

Интегральный коэффициент |

|

|

|

Коэффициент сменности |

|

ni – количество работающего оборудования по сменам nуст – количество установленного оборудования |

Пути улучшения использования основных средств.

Улучшение использования основных средств обеспечивает уменьшение потребности капитальных вложений предприятия, а также приводит к снижению себестоимости продукции.

Пути улучшения использования активной части основных средств:

-

Совершенствование и модернизация оборудования, механизация и автоматизация транспортных и вспомогательных операций, замена устаревшего оборудования.

-

Увеличение времени работы оборудования в течение смены, суток и т.д. :

-

своевременное проведение профилактики и устранение неисправностей оборудования и машин

-

соблюдение технологической дисциплины

-

сокращение потерь времени работника

-

повышение коэффициента сменности