Стандарты финансовой отчетности

Отчетность выполняет объединяющую роль, она приводит к одинаковому виду очень разные по своей сути проекты, поэтому в представлении фин. отчетности важно следовать стандартам.

Основные стандарты, определяющие внешний вид и правила построения отчетности:

oРоссийские стандарты бухгалтерской отчетности (РСБУ)

oМеждународные стандарты финансовой отчетности (МСФО)

oОбщепринятые стандарты бухучета некоторых стран (GAAP США, Великобритании и Канады)

Для более глубоко понимания внутренних процессов в компании необходимо знать разницу в стандартах и уметь «читать» отчетность, подготовленную в разных форматах!

[1]

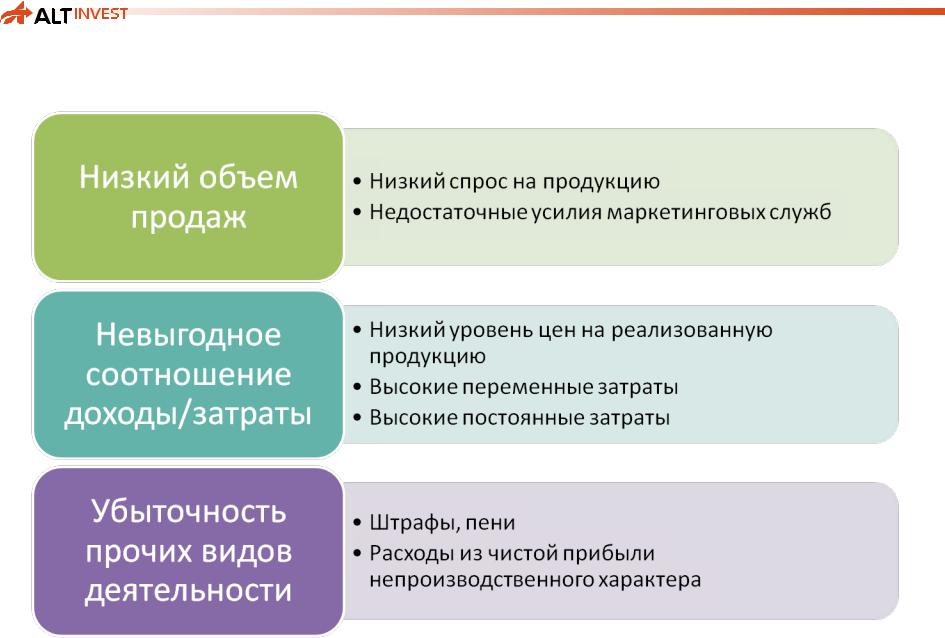

Основные группы проблем и причины возникновения проблем

в финансовом состоянии

Систематизированный

компании

подход к проведению анализа финансового

состояния компании

Классификация основных проблем

[3]

Проблемы |

→ |

причины |

Низкая

ликвидность

Низкая финансовая устойчивость

Низкая

рентабельность

Неудовлетвор

ите-льные результаты деятельности

Нерациональн

ое

распоряжение

результатами

деятельности

[4]

Низкая прибыльность

[5]

Нерационально управление результатами деятельности

[6]

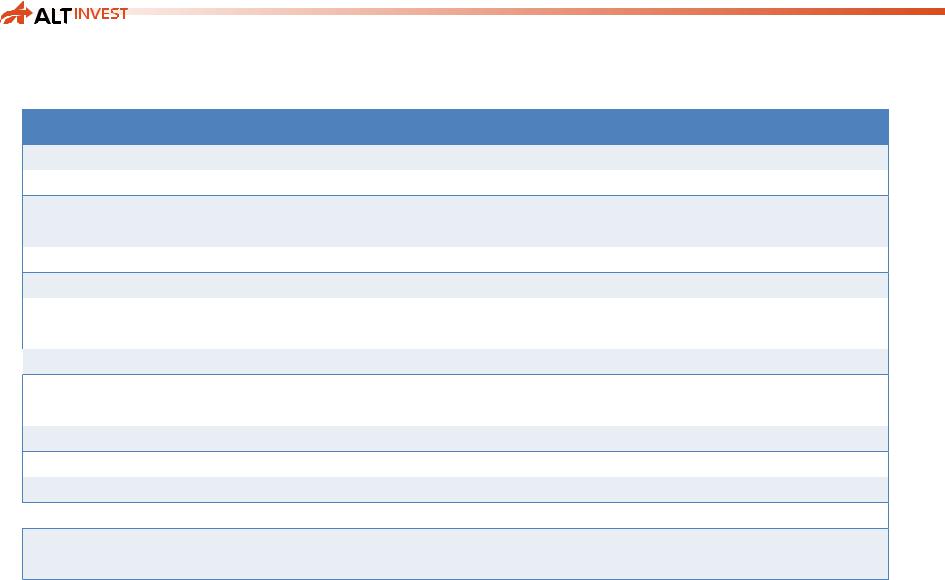

ЦБК: Баланс (Активы)

I. ВНЕОБОРОТНЫЕ АКТИВЫ

Основные средства Отложенные налоговые активы  Прочие внеоборотные активы

Прочие внеоборотные активы

ИТОГО внеоборотные активы

II. ОБОРОТНЫЕ АКТИВЫ

Запасы

НДС по приобретенным ценностям Дебиторская задолженность

Денежные средства и денежные эквиваленты

ИТОГО по разделу II БАЛАНС

ИТОГО по разделу II БАЛАНС

2010 |

2011 |

2012 |

1 250 600 |

1 440 800 |

1 900 900 |

121 000 |

144 000 |

120 100 |

135 000 |

580 000 |

115 000 |

1 506 600 |

2 164 8002 136 000 |

|

435 000 |

475 000 |

430 200 |

40 000 |

70 000 |

30 000 |

263 000 |

283 000 |

327 000 |

8 900 |

65 000 |

60 000 |

746 900 |

893 000 |

847 200 |

2 253 500 |

3 057 8002 983 200 |

|

[7]

ЦБК: Баланс (Пассивы)

III. КАПИТАЛ И РЕЗЕРВЫ

Уставный капитал Переоценка внеоборотных активов

Нераспределенная прибыль (непокрытый убыток (-))

ИТОГО по разделу III

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты  Отложенные налоговые обязательства

Отложенные налоговые обязательства

ИТОГО по разделу IV

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА

Займы и кредиты Кредиторская задолженность:  ИТОГО по разделу V

ИТОГО по разделу V

БАЛАНС

2010 |

2011 |

2012 |

180 000 |

180 000 |

180 000 |

323 000 |

405 000 |

460 000 |

-310 000 |

-266 800 |

-199 100 |

193 000 |

318 200 |

440 900 |

1 200 |

1 730 000 |

1 650 000 |

000 |

33 000 |

33 000 |

270 000 |

||

1 470 |

1 763 |

1 683 |

000 |

000 |

000 |

10 500 |

105 000 |

125 000 |

580 000 |

871 600 |

734 300 |

590 500 |

976 600 |

859 300 |

2 253 |

3 057 |

2 983 |

500 |

800 |

200 |

[8]

ЦБК: Баланс (расшифровки)

Наименование позиций |

2010 |

2011 |

2012 |

Прочие внеоборотные активы |

135 000 |

580 000 |

115 000 |

в том числе незавершенное строительство |

135 000 |

580 000 |

115 000 |

Запасы |

435 000 |

475 000 |

430 200 |

в т.ч.: сырье, материалы и другие аналог. |

135 000 |

150 000 |

149 000 |

Ценности |

|||

затраты в незавершенном производстве |

28 000 |

17 000 |

19 000 |

готовая продукция и товары для |

52 000 |

66 000 |

68 000 |

перепродажи |

|||

прочие запасы и затраты |

220 000 |

242 000 |

194 200 |

Дебиторская задолженность |

263 000 |

283 000 |

327 000 |

в т.ч. покупатели и заказчики |

156 000 |

195 000 |

250 000 |

Кредиторская задолженность |

580 000 |

871 600 |

734 300 |

в т.ч.: поставщики и подрядчики |

460 000 |

785 000 |

615 000 |

задолженность перед персоналом |

17 000 |

19 000 |

18 000 |

организации |

|||

задолженность перед гос. внебюджетными |

6 000 |

12 000 |

8 000 |

фондами |

|||

задолженность по налогам и сборам |

41 000 |

22 000 |

45 000 |

прочие кредиторы |

56 000 |

33 600 |

48 300 |

[9]

ЦБК: Отчет о прибылях и убытках

Выручка

Выручка

Себестоимость продаж Валовая прибыль (убыток) Коммерческие расходы Управленческие расходы Прибыль (убыток) от продаж Проценты к уплате Прочие доходы Прочие расходы

Прибыль (убыток) до налогообложения Текущий налог на прибыль

в т.ч. постоянные налоговые обязательства (активы)

Изменение отложенных налоговых обязательств

Изменение отложенных налоговых активов  Чистая прибыль (убыток) отчетного периода

Чистая прибыль (убыток) отчетного периода

2010 |

2011 |

|

1 840 |

2 550 000 |

|

000 |

||

|

1 740 |

000 2 060 |

000 |

|

100 000 |

490 000 |

||

150 000 |

265 000 |

||

0 |

|

0 |

|

-50 000 |

225 000 |

||

136 000 |

205 000 |

||

470 000 |

300 000 |

||

300 000 |

295 000 |

||

-16 000 |

25 000 |

||

0 |

|

0 |

|

1 600 |

4 000 |

||

11 000 |

4 200 |

||

8 000 |

22 400 |

||

-19 000 |

43 200 |

||

2012

2950

000

2300

000

650 000

420 000

0

230 000

195 000

320 000

310 000

45 000

0

3 150

300

23 000

67 700

[10]