Дисконтированный период окупаемости – dpp

Дисконтированный период окупаемости равен продолжительности наименьшего периода, по истечении которого чистый дисконтированный доход (NPV) становится и продолжает оставаться положительным.

Данный показатель аналогичен простому сроку окупаемости, но использует дисконтированные значения затрат и выгод. Значение периода окупаемости не должно превышать срока жизни проекта.

Критерии NPV, IRR и PI являются фактически разными версиями одной и той же концепции, поэтому их результаты связаны друг с другом.

Таким образом, можно ожидать выполнения следующих математических соотношений для одного проекта:

1) если NPV > 0, то PI > 1, IRR > r;

2) если NPV < 0, то PI < 1, IRR < r;

3) если NPV = 0, то PI = 1, IRR = r.

Внутренняя норма доходности – irr (внд).

Внутренняя норма доходности — ВНД (Internal Rate of Return, IRR) — это процентная ставка, при которой чистый дисконтированный доход (NPV) равен 0. NPV рассчитывается на основании потока платежей, дисконтированного к сегодняшнему дню.

Формула расчета внутренней нормы доходности:

IRR = r1 + NPV1 / (NPV1 — NPV2) х (r 2 — r 1)

где r1 — значение выбранной ставки дисконтирования,

при которой NPVi > 0 (NPVi < 0);

r2 — значение выбранной ставки дисконтирования,

при которой NPV2 < 0 (7VPV2 > 0).

Внутренняя норма доходности – это такое положительное число, при котором NPV:

- при r = IRR обращается в ноль;

- при всех r > IRR отрицателен;

- при всех r < IRR положителен.

Определенная таким образом внутренняя норма доходности, если только она существует, всегда единственна.

Для оценки эффективности инвестиционных проектов значение внутренней нормы доходности необходимо сопоставить с нормой дисконтирования. Проекты, у которых, r < IRR имеют положительный NPV и поэтому эффективны, а те, у которых r > IRR, имеют отрицательный NPV и потому неэффективны.

Irr может быть использован также:

- для оценки эффективности проекта, если известны приемлемые значения IRR для проектов данного типа;

- для оценки степени устойчивости проекта (по разности IRR - r);

- для установления участниками проекта нормы дисконта r по данным о внутренней норме доходности альтернативны направления вложения ими собственных средств.

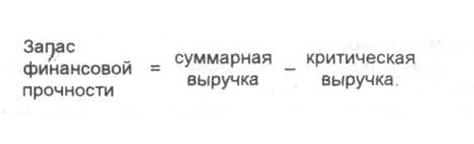

Запас финансовой прочности предприятия - это отношение разности между нынешним объемом продажи товара и объемом его продажи в точке безубыточности в процентном выражении. Таким образом, чем выше данный показатель, тем более устойчивым является предприятие, и тем менее вероятен для него риск потерь.

Другими словами запас финансовой прочности показывает, до какого уровня можно уменьшить размер выручки от реализации, до того как будет достигнут размер критической выручки. При дальнейшем понижении размера выручки предприятие начнет приносить убытки, определяется это путем вычитания из суммарной выручки ее критического значения. Так же он может быть легко рассчитан с помощью показателей анализа величин в точке безубыточности. Чем больше данный запас, тем более стабильная ситуация на предприятии.

При наличии избытка продукции предприятие недополучает прибыль и, соответственно, рассматриваемый показатель уменьшается. В данной ситуации следует более тщательно планировать объемы производства. Но в обратной ситуации, когда объемы реализации превышают объемы производства, финансовая стабильность и прибыль предприятия больше, но увеличивается зависимость предприятия от контрагентов, по этой причине часть запаса финансовой прочности будет мнимой.