Проверка на гомоскедастичность.

Одно из требований теоремы Гаусса-Маркова

- дисперсия случайной компоненты D(![]() )

=

)

=

![]() =const., т.е. предположение

о постоянстве дисперсии случайной

составляющей для всех наблюдений. Если

это условие соблюдается процессet

называется гомоскедастичным.

Если это не так, то процесс называется

гетероскедастичным. Для обнаружения

гетероскедастичности используется

метод Голдфельда-Квадта [1]. При проведении

проверки по этому тесту предполагается

, что стандартное отклонение σ

случайной составляющей

пропорционально значению независимой

переменной Xt

=const., т.е. предположение

о постоянстве дисперсии случайной

составляющей для всех наблюдений. Если

это условие соблюдается процессet

называется гомоскедастичным.

Если это не так, то процесс называется

гетероскедастичным. Для обнаружения

гетероскедастичности используется

метод Голдфельда-Квадта [1]. При проведении

проверки по этому тесту предполагается

, что стандартное отклонение σ

случайной составляющей

пропорционально значению независимой

переменной Xt

Рис.34

Прежде всего выделяем таблицу исходных

данных с помощью мышки, затем обращаемся

к меню «Данные», где выделяем элемент

меню «Сортировка» (см. рис.34). В ответ

на это действие появляется диалоговое

окно «Сортировка диапазона» (см. рис.35)

выбирается

Рис.35

сортировка по возрастанию по столбцу Х. Важное условие такой сортировки – неразрывность пар (Xt,Yt), они могут перемещаться только вместе. В результате получаем новую таблицу, в верхней части которой сосредоточены меньшие значения Х, а в нижней – большие. При неравенстве дисперсий это неизбежно отразится наESSв верхней и нижней части.

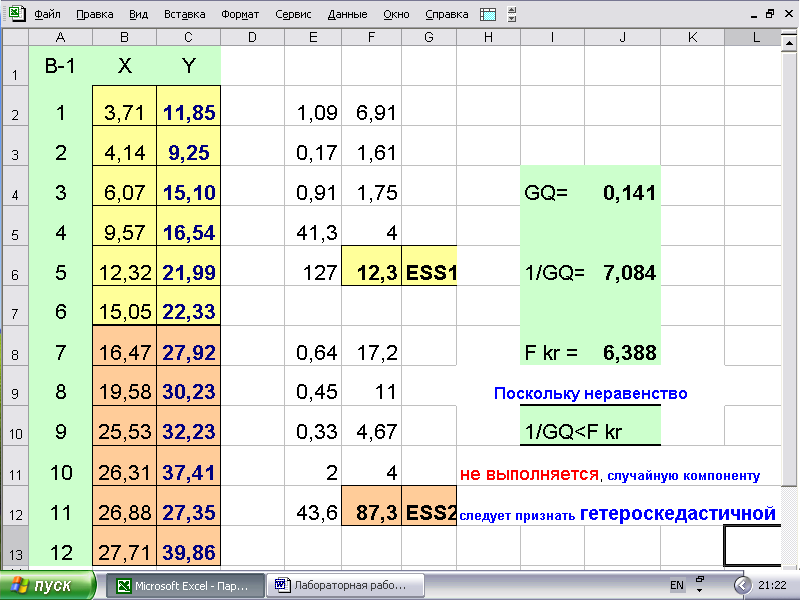

Делим таблицу на две части поровну. Предлагаю брать верхнюю и нижние трети. А.И.Для каждой из частей определяем регрессию с помощью функции ЛИНЕЙН и выделяем значенияESS1 иESS2 (см. рис. 36).

Рис.36

Вычисляем две статистики: статистку GQ=ESS1/ESS2 и 1/GQ=ESS2/ESS1. Затем по таблице или по функцииFраспробр определяем критическое значениеFkrдля уровня значимостиα=0,05, числа степеней свободы для уравнения регрессии верхней половины таблицы (ячейкаF5) и нижней половины (ячейкаF11). Если обе статистикиGQ<Fkrи 1/GQ<Fkr, то гипотеза о гомоскедастичности принимается с вероятностью 0,95. В противном случае, если хотя бы одно неравенство не выполняется, случайная компонента гетероскедастична. Описанная процедура иллюстрируется расчетами, приведенными на рис. 36.

Проверка адекватности модели.

Воспользовавшись двенадцатью парами значений (Xt,Yt),t= 1,2,3,…,12 оценили уравнение регрессии

![]() 7,863 + 1,022*Xt,

7,863 + 1,022*Xt,

где

![]() -

оценки коэффициентов регрессии, случайные

величины, для которых ранее вычислены

оценки стандартного отклонения:

-

оценки коэффициентов регрессии, случайные

величины, для которых ранее вычислены

оценки стандартного отклонения:![]() Поэтому и сама регрессия

Поэтому и сама регрессия![]() ,

как сумма случайных величин есть величина

случайная. С другой стороны у нас нет

другого инструмента для предсказания,

кроме как это уравнение регрессии. Пусть

за пределами 12-ти пар значений (Xt,Yt)

в нашем распоряжении имеется еще одна

пара (Х13,Y13).

Такую пару легко взять из

листа «Задание» файла «Парная регрессия

1» в папке «ЛабРаб». Все исходные данные

в вертикальных столбцах листа «Задание»

(варианты В-4, В-7, В-10) моделируются по

одним и тем же параметрам. Пусть это

будут значения из таблицы с индексами

Xp

и Yp,

и будем считать, что Yp

нам недоступно. Тогда единственная в

нашем случае возможность оценить

значение Yp

остается предсказать

,

как сумма случайных величин есть величина

случайная. С другой стороны у нас нет

другого инструмента для предсказания,

кроме как это уравнение регрессии. Пусть

за пределами 12-ти пар значений (Xt,Yt)

в нашем распоряжении имеется еще одна

пара (Х13,Y13).

Такую пару легко взять из

листа «Задание» файла «Парная регрессия

1» в папке «ЛабРаб». Все исходные данные

в вертикальных столбцах листа «Задание»

(варианты В-4, В-7, В-10) моделируются по

одним и тем же параметрам. Пусть это

будут значения из таблицы с индексами

Xp

и Yp,

и будем считать, что Yp

нам недоступно. Тогда единственная в

нашем случае возможность оценить

значение Yp

остается предсказать

|

Xp |

Yp |

|

3,38 |

13,59 |

его через уравнение регрессии,

подставив в него значение Xp

= 3,38.

Точечная оценка

![]() = 11,32. В данном случае

ошибка предсказания равна

= 11,32. В данном случае

ошибка предсказания равна

![]() и хотелось бы уяснить, является ли она

допустимой с точки зрения точности

использованной нами модели. Другое

дело, устроит ли эта точность заказчика

– лицо, принимающее решение. Но нам

следует убедиться пока лишь в том, что

эта ошибка укладывается в рамки

статистической точности, гарантированной

методом наименьших квадратов. Для этого

оценим числовые характеристики ошибки.

Убедимся, что математическое ожидание

ошибки имеет нулевое значение.

и хотелось бы уяснить, является ли она

допустимой с точки зрения точности

использованной нами модели. Другое

дело, устроит ли эта точность заказчика

– лицо, принимающее решение. Но нам

следует убедиться пока лишь в том, что

эта ошибка укладывается в рамки

статистической точности, гарантированной

методом наименьших квадратов. Для этого

оценим числовые характеристики ошибки.

Убедимся, что математическое ожидание

ошибки имеет нулевое значение.

![]()

Дисперсия ошибки прогноза запишется в следующем виде:

![]()

![]()

Так как

![]() и эта случайная величина состоит из

суммы двух случайных величин:

и эта случайная величина состоит из

суммы двух случайных величин:![]() и

и![]() ,

умноженной на константу

,

умноженной на константу![]() ,

то ее дисперсия

,

то ее дисперсия![]() равняется сумме дисперсий

равняется сумме дисперсий![]() и дисперсии

и дисперсии![]() ,

умноженной на квадрат константы

,

умноженной на квадрат константы![]() .

Оценки этих дисперсий известны [1]:

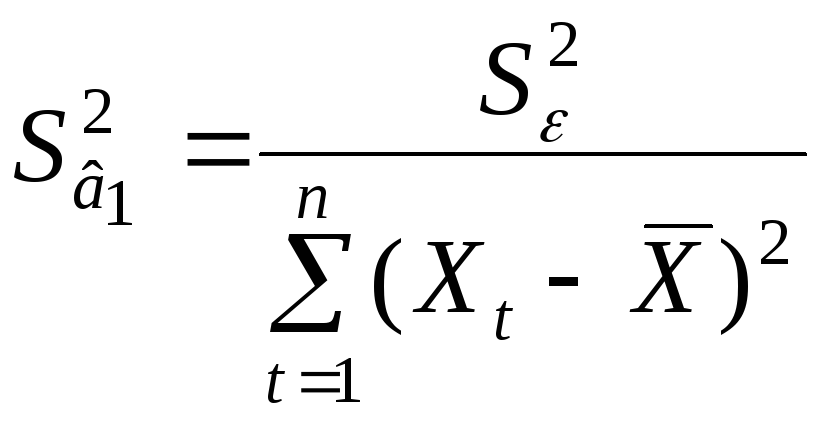

.

Оценки этих дисперсий известны [1]:![]() и

и .

Тогда дисперсия

.

Тогда дисперсия![]() оценивается следующей формулой:

оценивается следующей формулой:

Дисперсия

![]() и ее оценка

и ее оценка![]() определена выше. Оценка дисперсии

прогноза определяется формулой:

определена выше. Оценка дисперсии

прогноза определяется формулой:

(2)

(2)

Рис.37

Формулу (2) можно преобразовать к виду,

более удобному для расчета среднеквадратичного

отклонения прогноза

![]() .

Из обеих частей формулы (2) извлечем

квадратный корень:

.

Из обеих частей формулы (2) извлечем

квадратный корень:

.

Обозначим

.

.

Тогда

![]()

Оценим дисперсию ошибки прогноза исходя из полученных ранее оценок:

![]() ,

n

=12,

Xp

= 3,38.

, среднее значение Х,

вычисленное с помощью функции СРЗНАЧ,

равно

,

n

=12,

Xp

= 3,38.

, среднее значение Х,

вычисленное с помощью функции СРЗНАЧ,

равно

![]() .,

.,

![]() .

.

Результаты оценки выполнены в Excelи представлены на рис. 37.

Литература.

1. Бывшев В.А. Введение в эконометрию. Часть 2.-М.: ФА при Правительстве РФ, 2003.