Синтетические и аналитические счета

•Синтетический счет – счет, на котором хозяйственные средства, их источники и хозяйственные процессы отражаются в обобщенном виде («Основные средства», «Материалы», «Уставной капитал» и др.)

•Счета, на которых отражаются детальные данные по каждому отдельному виду хозяйственных средств, их источников и процессов, называются аналитическим

•синтетический счет состоит из нескольких групп аналитических счетов

Первые (после синтетического счета) группы счетов аналитического учета называются

субсчетами

•Субсчет – промежуточное учетное звено между синтетическими и аналитическими

счетами

•Каждый субсчет объединяет несколько аналитических счетов, но сами они, в свою очередь, объединяются одним

синтетическим счетом

•Субконто – счет для обозначения объектов аналитического учета, позволяющий детально раскрыть информацию о средствах предприятия накапливаемых на счетах бухгалтерского учета

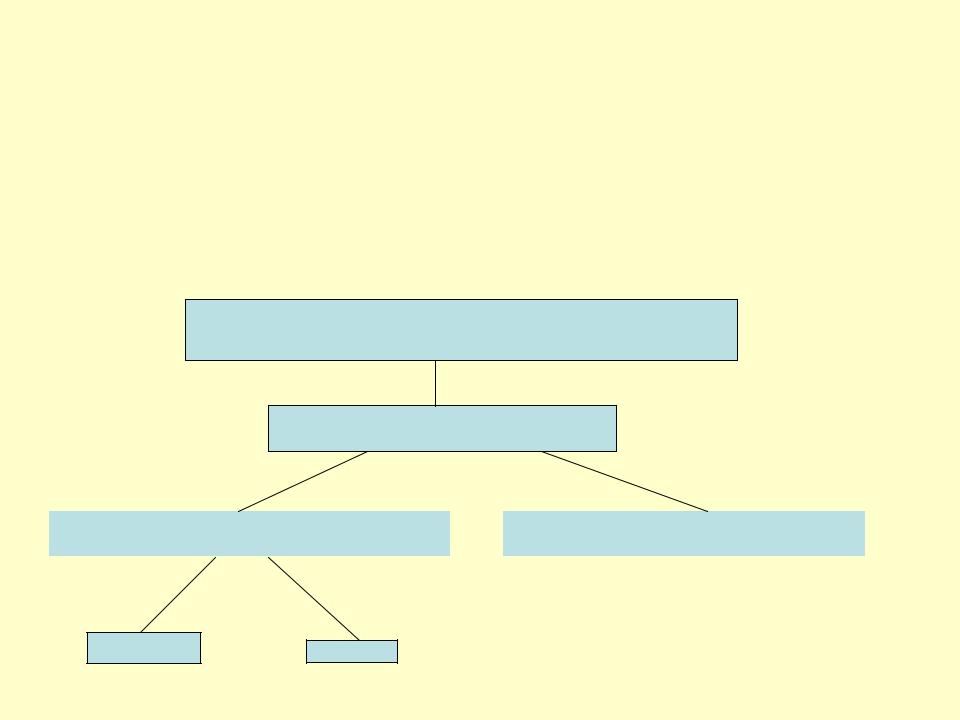

Пример связи между синтетическим счетом, его субсчетами и аналитическими счетами ( на примере счета «Материалы»)

В дополнение к данному синтетическому счету открываются субсчета:

«Сырье и материалы»,

«Топливо»,

«Тара и тарные материалы»,

«Запасные части»,

«Строительные материалы», и др.

Схема связи между синтетическим счетом, его субсчетами и аналитическими счетами приведена на примере счета «Материалы».

«Материалы» – 10 синтетический счет

«Топливо» - 10.2 субсчет

«Бензин» - аналитич. счет |

|

«Керосин» аналитич. счет |

98 |

95 |

3 . Классификация хозяйственных средств

По составу и функциональной роли

(характеру использования) имущество организации подразделят на две группы:

•внеоборотные активы, включающие основные средства, нематериальные активы, оборудования к установке, незавершенные капитальные вложения, долгосрочные финансовые вложения и др.

•оборотные активы, состоящие из материальных оборотных средств, денежных средств, краткосрочных финансовых вложений и средств текущих расходов; они характеризуются сравнительной быстротой обращения

По источникам образования и целевому назначению средства организации подразделяются на:

•собственные (собственный капитал), состоящие из уставного, добавочного и резервного капиталов, накопленной нераспределенной прибыли, целевых финансирований и поступлений

•заемные или привлеченные (созданные за счет обязательств), формирующиеся за счет обязательств организации перед другими организациями, физическими лицами, своими работниками, т.е. заемных или привлеченных средств;

• источником заемных средств предприятия являются долгосрочные и краткосрочные обязательства