•Внешняя отчетность предоставляется органам государственного управления, банкам, кредиторам, инвесторам и др.

•Основой формирования документов внешней отчетности является Главная книга.

Всоответствии с международной практикой эта отчетность подлежит опубликованию, поэтому ее называют публичной.

•Промежуточная отчетность – это месячная и квартальная бухгалтерская отчетность, составляемая нарастающим итогом с начала отчетного года и разрабатываемая в объеме бухгалтерского баланса и отчета о прибылях и убытках

Годовая отчетность состоит из:

бухгалтерского баланса

отчета о прибылях и убытках

пояснений к бухгалтерскому балансу и отчету о прибылях и убытках

аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности

•Сводная (консолидированная отчетность) – обобщенная система показателей, отражающих финансовое положение на отчетную дату и финансовые результаты за отчетный период группы взаимосвязанных организаций

Содержание и строение бухгалтерского баланса

• Бухгалтерский баланс – двусторонняя таблица

в левой части – АКТИВЕ – сгруппированы средства организации с точки зрения их состава и размещения

в правой части – ПАССИВЕ – источники формирования и целевое назначение средств

Важнейшая особенность баланса – РАВЕНСТВО ИТОГОВ – (сумм) средств, находящихся в его активе и пассиве

Статьи баланса – показатели приведенные в балансе.

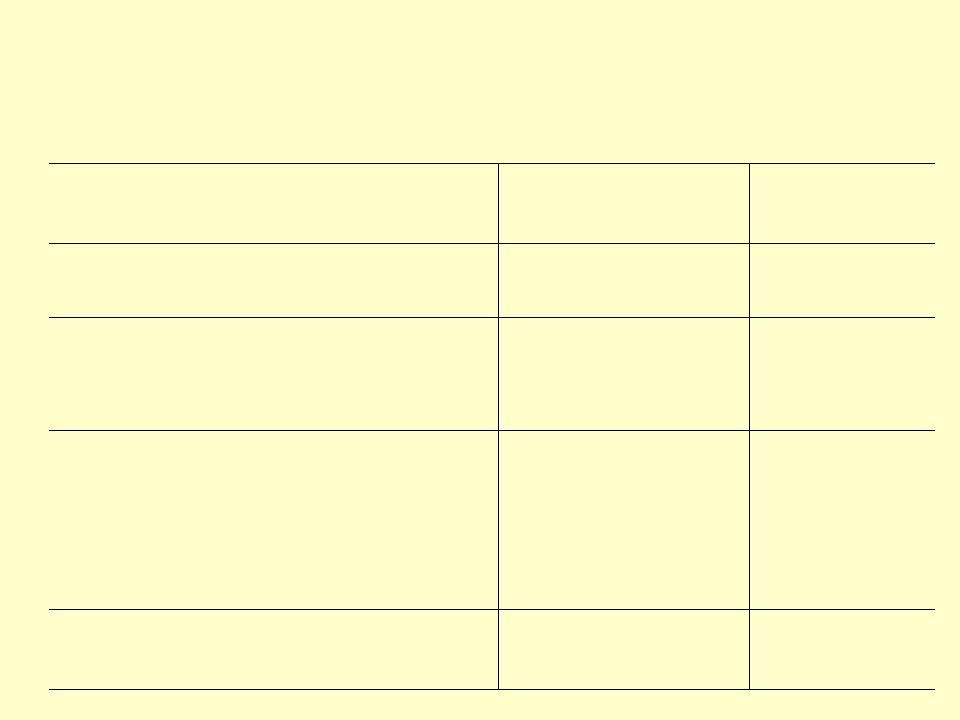

Баланс на начало отчетного периода

|

Актив |

Сумма |

|

Пассив |

Сумма |

1. |

Основные средства |

50000 |

1. |

Уставной |

60000 |

|

|

|

|

капитал |

|

2. Производственные |

20000 |

2. |

Кредиты банка |

20000 |

|

|

запасы |

|

|

|

|

3. |

Касса |

1000 |

3. |

Поставщики |

10000 |

4. Расчетный счет |

29000 |

4. |

Расчеты по |

10000 |

|

|

|

|

|

оплате труда |

|

|

Баланс |

100000 |

|

Баланс |

100000 |

Влияние хозяйственных операций на баланс

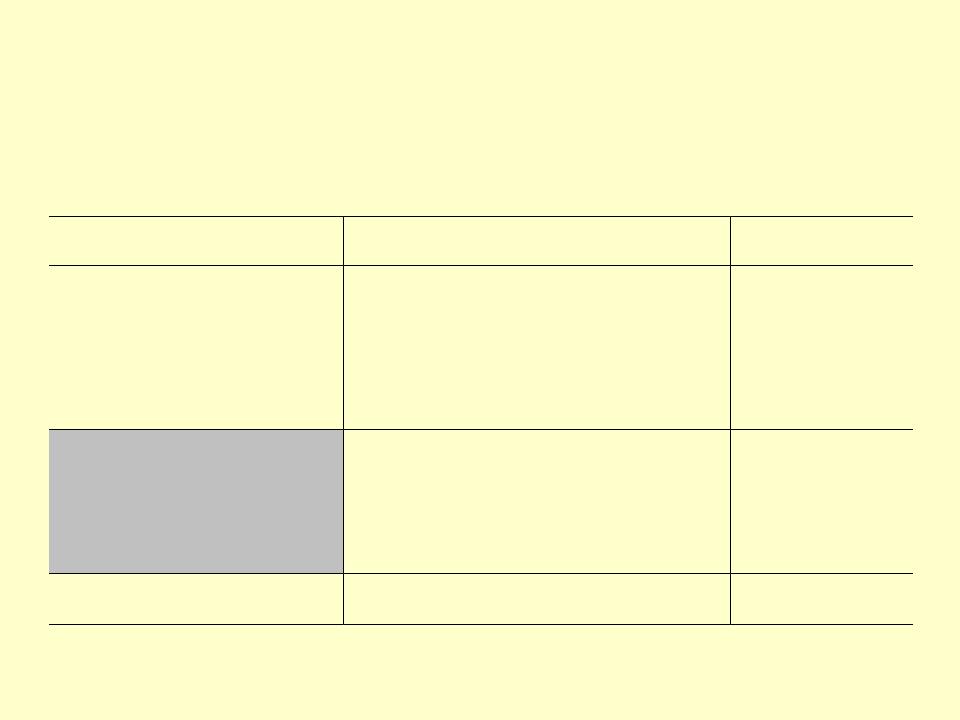

1.Получено с расчетного счета в кассу для выдачи заработной платы 10000 руб.

|

Актив |

Сумма |

|

Пассив |

Сумма |

1. |

Основные средства |

50000 |

1. |

Уставной |

60000 |

|

|

|

|

капитал |

|

2. Производственные |

20000 |

2. |

Кредиты банка |

20000 |

|

|

запасы |

|

|

|

|

3. |

Касса (+10000) |

11000 |

3. |

Поставщики |

10000 |

4. |

Расчетный счет |

19000 |

4. |

Расчеты по |

10000 |

|

(- 10000) |

|

|

оплате труда |

|

|

Баланс |

100000 |

|

Баланс |

100000 |

АКТИВ+Х1-Х1=ПАССИВ

Влияние хозяйственных операций на баланс

2. Оплачена задолженность поставщикам за счет кредита банка на 5000 руб.

Актив |

Сумма |

1. Основные средства |

50000 |

2.Производственные 20000 запасы

3. |

Касса(+10000) |

11000 |

4. |

Расчетный счет |

19000 |

|

Баланс |

100000 |

|

Пассив |

Сумма |

1. |

Уставной |

60000 |

|

капитал |

|

2. |

Кредиты банка |

25000 |

|

(+5000) |

|

3. |

Поставщики |

5000 |

|

(-5000) |

|

4. |

Расчеты по |

10000 |

|

оплате труда |

|

|

Баланс |

100000 |

АКТИВ=ПАССИВ+Х2-Х2

Влияние хозяйственных операций на баланс

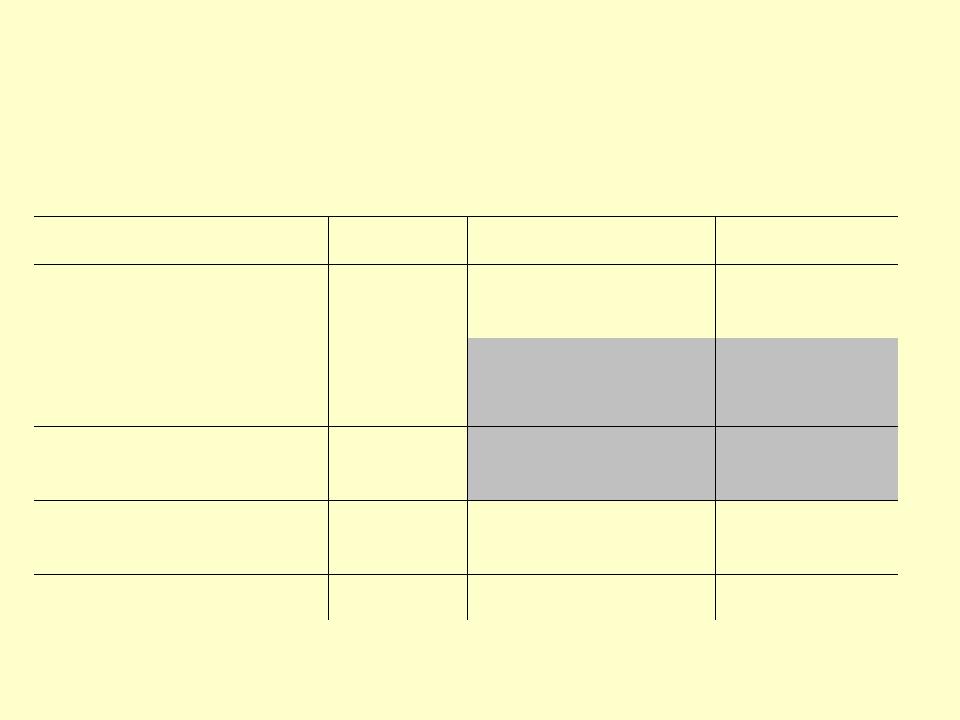

3. От поставщиков поступили материалы на сумму 20000 руб. Расчет не произведен.

|

Актив |

Сумма |

|

Пассив |

Сумма |

1. |

Основные средства |

50000 |

1. |

Уставной |

60000 |

|

|

|

|

капитал |

|

2. Производственные |

40000 |

2. |

Кредиты банка |

25000 |

|

|

запасы (+20000) |

|

|

|

|

3. |

Касса |

11000 |

3. |

Поставщики |

25000 |

|

|

|

|

(+20000) |

|

4. |

Расчетный счет |

19000 |

4. |

Расчеты по |

10000 |

|

|

|

|

оплате труда |

|

|

Баланс |

120000 |

|

Баланс |

120000 |

АКТИВ+Х3=ПАССИВ+Х3

Влияние хозяйственных операций на баланс

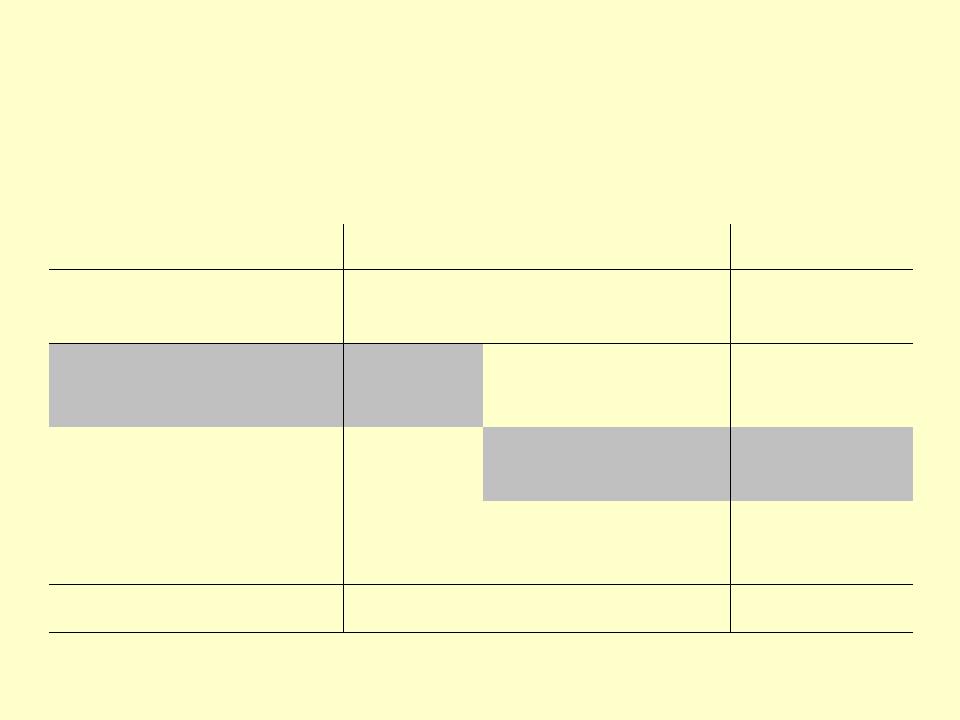

4. Выдана из кассы заработная плата 10000 руб. |

|

||||

|

Актив |

Сумма |

|

Пассив |

Сумма |

1. |

Основные средства |

50000 |

1. |

Уставной |

60000 |

|

|

|

|

капитал |

|

2. Производственные |

40000 |

2. |

Кредиты банка |

25000 |

|

|

запасы |

|

|

|

|

3. |

Касса (-10000) |

1000 |

3. |

Поставщики |

25000 |

4. |

Расчетный счет |

19000 |

4. |

Расчеты по |

- |

|

|

|

оплате труда (-10000) |

|

|

|

Баланс |

110000 |

|

Баланс |

110000 |

АКТИВ-Х4=ПАССИВ-Х4