Стандарт ERP

В методологии ERP появились дополнительные функции:

прогнозирование спроса

управление проектами

ведение технологической информации

управление затратами

управление финансами

управление кадрами

Стандарт CSRP

•Предложен компанией SYMIX, сущность его – при планировании и управлении компанией необходимо учитывать не только основные производственные и материальные ресурсы предприятия, но и все те, которые обычно рассматриваются как «вспомогательные» или «накладные»

Стандарт CSRP

• |

Это ресурсы, потребляемые во время |

|

маркетинговой деятельности, послепродажного |

|

обслуживания проданных товаров, перевалочных и |

|

обслуживающих операций, а также внутрицеховые |

|

ресурсы, т.е. элементы всего жизненного цикла |

|

товара |

• |

Правильно управлять стоимостью товара, |

|||

|

понимать, |

сколько |

стоит |

продвижение, |

производство и обслуживание товара данного типа, необходимо учитывать все элементы его функционального жизненного цикла

Требования к применению стандартов

• определение структуры предприятия

• определение соответствующего плана счетов

• определение структуры складов

• описания хранимых запасов

• описания хозяйственных операций и соответствующих проводок

•описания стратегии статистического управления запасами

•описания центров затрат

•описания технологического оборудования и технологий производства

•настройки алгоритмов планирования

•прогнозирования и управления всех уровней

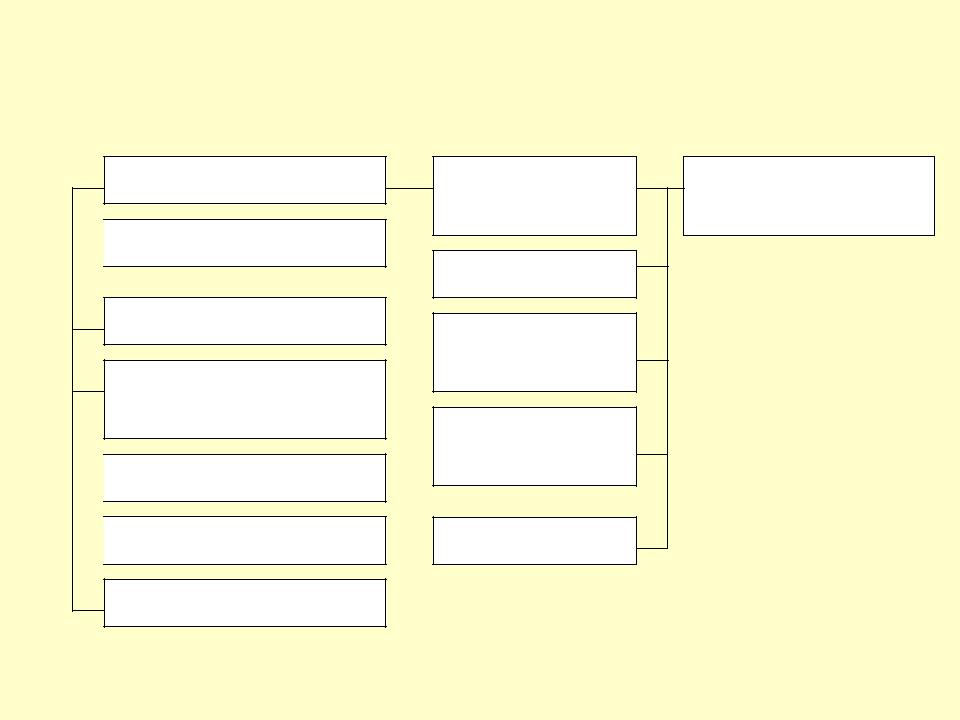

Программный комплекс автоматизации управления предприятием – «1С:»

1С:

1С: Налогоплательщик

1С: Налогоплательщик

1С: Документооборот

1С: Электронный справочник бухгалтера

1С:Бухгалтерия

1С:Бухгалтерия  1С:АФС

1С:АФС

1С:АРХИВ

1С:Предприятие 1С:Производство+ Услуги+Бухгалтерия

1С:Бухгалтерия

1С:Торговля и склад

1С:Зарплата и кадры

1С:Деньги

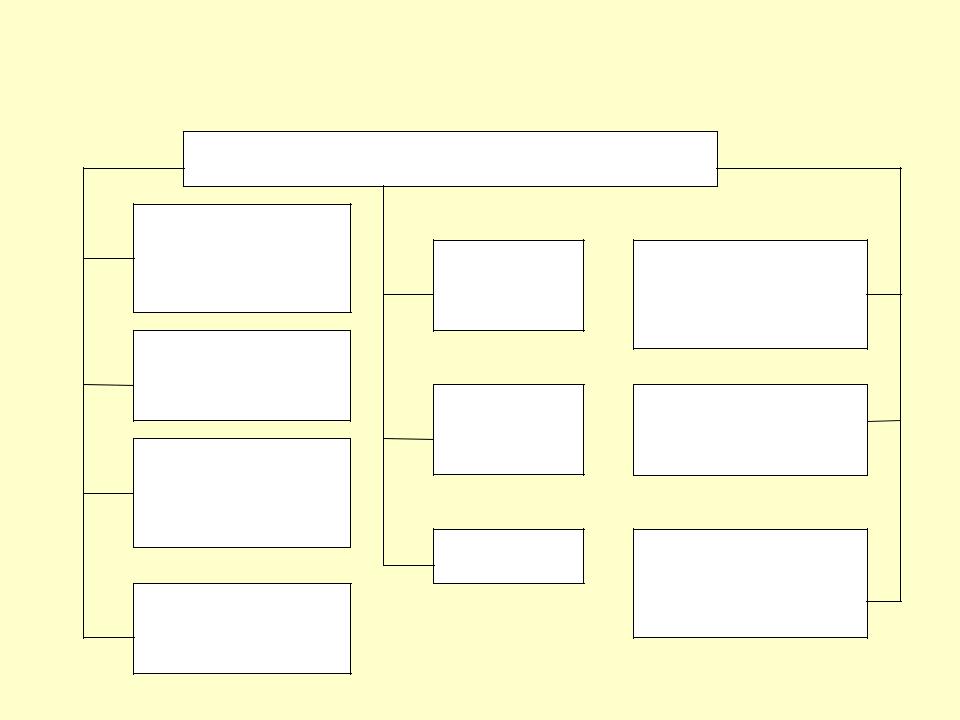

« 1С: Бухгалтерия »

Предназначена для учета наличия и движения средств предприятия

•Представлена возможность ведения бухгалтерских операций в реальном режиме времени, в аналитических

исинтетических разрезах

учет основных средств

учет банковских операций

учет кассовых операций и расчетов с

подотчетными лицами

учет движения материальных ценностей и складской учет

сводный бухгалтерский учет и типовая отчетность

Формирование отчетов

Формирование отчетов

Журнал учета хозяйственных операций

Остатки средств по счетам

Дебиторская

кредиторская

задолженность

Инвентарная

картотека

Главная книга

Кассовая

книга

Баланс

Ведомости аналитического учета

Оборотные ведомости

Пользовательские

отчеты