52. Структурная и приведённая формы спецификации эконометрических моделей.

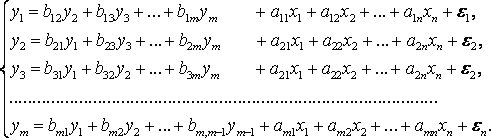

Система совместных, одновременных уравнений (или структурная форма модели) обычно содержит эндогенные и экзогенные переменные.

Эндогенные

переменные

– это зависимые переменные, число

которых равно числу уравнений в системе

и которые обозначаются через

![]() ,

взаимозависимые переменные, которые

определяются внутри модели (системы).

,

взаимозависимые переменные, которые

определяются внутри модели (системы).

Экзогенные

переменные

– это предопределенные переменные,

влияющие на эндогенные переменные, но

не зависящие от них, независимые

переменные, которые определяются вне

системы.

Обозначаются через

![]() .

.

В качестве экзогенных переменных могут рассматриваться значения эндогенных переменных за предшествующий период времени (лаговые переменные).

Предопределенными переменными наз. экзогенные и лаговые эндогенные переменные сис-мы.

Структурная форма модели позволяет увидеть влияние изменений любой экзогенной переменной на значения эндогенной переменной.

Структурная

форма модели в правой части содержит

при эндогенных переменных коэффициенты

![]() и экзогенных переменных – коэффициенты

и экзогенных переменных – коэффициенты![]() ,

которые называютсяструктурными

коэффициентами

модели. Все переменные в модели выражены

в отклонениях от среднего уровня, т.е.

под

,

которые называютсяструктурными

коэффициентами

модели. Все переменные в модели выражены

в отклонениях от среднего уровня, т.е.

под

![]() подразумевается

подразумевается![]() ,

а под

,

а под![]() – соответственно

– соответственно![]() .

Поэтому свободный член в каждом уравнении

системы отсутствует. (3.3) ниже представлено.

.

Поэтому свободный член в каждом уравнении

системы отсутствует. (3.3) ниже представлено.

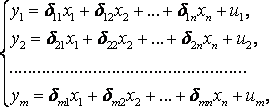

Использование МНК для оценивания структурных коэффициентов модели дает, как принято считать в теории, смещенные и несостоятельные оценки. Поэтому обычно для определения структурных коэффициентов модели структурная форма модели преобразуется в приведенную форму модели.

Приведенная форма модели представляет собой систему линейных функций эндогенных переменных от экзогенных:

(3.4)

(3.4)

где

![]() – коэффициенты приведенной формы

модели,

– коэффициенты приведенной формы

модели,![]() – остаточная величина для приведенной

формы.

– остаточная величина для приведенной

формы.

По

своему виду приведенная форма модели

ничем не отличается от системы независимых

уравнений, параметры которой оцениваются

традиционным МНК. Применяя МНК, можно

оценить

![]() ,

а затем оценить значения эндогенных

переменных через экзогенные.

,

а затем оценить значения эндогенных

переменных через экзогенные.

Коэффициенты приведенной формы модели представляют собой нелинейные функции коэффициентов структурной формы модели.

Структурные модели можно подразделить на три вида: - идентифицируемые;-неидентифиц.;- сверхидентифицируемые.

Условие идентифицируемости модели может быть записано в виде следующего правила:

Предопределённых + 1 = Эндогенных идентифицируемо

Предопределённых + 1 < Эндогенных неидентифицируемо

Предопределённых + 1 > Эндогенных сверхидентифицируемо

53. Алгоритм проверки значимости регрессора в парной регрессионной модели. По t-статистике, по f-статистике.

При проверке качества спецификации парной регрессии наиболее важной является задача установления наличия линейной зависимости между эндогенной переменной и регрессором модели. С этой целью проверяют значимость оценки параметра b (при регрессоре модели).

Алгоритм проверки значимости параметра b выполняется в следующей последовательности:

1) оценка параметров парной регрессии

2) оценка дисперсии возмущений S2

3)

оценка среднего квадратичного отклонения

параметраb

среднего квадратичного отклонения

параметраb

4)

выбор значения tкр

(по заданному уровню значимости

и числу степеней свободы (n-2)

из таблиц распределения Стьюдента)

и числу степеней свободы (n-2)

из таблиц распределения Стьюдента)

5)

проверка неравенства при Н0:b=0

при Н0:b=0

Если данное неравенство выполняется, то регрессор признается незначимым, если не выполняется, то данная гипотеза отвергается и регрессор признается значимым, т.е. между эндогенной переменной и регрессором присутствует линейная зависимость.