Введение

Финансово – хозяйственная деятельность предприятий является объектом пристального внимания со стороны достаточного большого круга участников экономических отношений, которые имеют определенную заинтересованность в результатах его деятельности.

Важнейшей характеристикой экономической деятельности предприятия является его финансовое состояние, которое служит основой для определения конкурентоспособности предприятия и его делового потенциала.

Основной целью написания контрольной работы является приобретение навыков в проведении комплексного экономического анализа хозяйственной деятельности предприятий.

Для достижения поставленной цели в ходе написания работы были решены следующие основные задачи:

- проведен анализ использования ресурсов предприятия;

- проведен анализ производства продукции предприятия;

- проведен анализ себестоимости, прибыли и рентабельности предприятия.

Объектом исследования в контрольной работе выступает условное предприятие.

Предметом исследования - показатели хозяйственной деятельности условного предприятия.

Анализ использования ресурсов предприятия

1. Охарактеризовать динамику производительности труда. С помощью приема разниц абсолютных величин определить влияние на изменение выработки одного работающего по сравнению с предыдущим периодом удельного веса рабочих в общей численности ППП и средней выработки одного рабочего.

Таблица 2

Данные для анализа производительности труда

|

Показатели |

Предшествующий период |

Отчетный год |

Отклонения |

|

1. Выпуск, шт.: |

|

|

|

|

изделие А |

400 |

435 |

35 |

|

изделие Б |

120 |

120 |

0 |

|

изделие В |

300 |

310 |

+10 |

|

изделие Г |

50 |

55 |

+5 |

|

2. Цена, руб.: |

|

|

|

|

изделие А |

87 |

90 |

+3 |

|

изделие Б |

45 |

51 |

+6 |

|

изделие В |

72 |

80 |

+8 |

|

изделие Г |

120 |

120 |

0 |

|

3.Товарная продукция (ТП), тыс. руб. |

67 800 |

76 670 |

+8 870 |

|

4.Среднесписочная численность ППП, чел. |

392 |

403 |

+11 |

|

5.Среднесписочная численность рабочих, чел. |

220 |

226 |

+6 |

|

6.Отработано всеми рабочими человеко-дней |

48 620 |

50 398 |

+1 778 |

|

7.Отработано всеми рабочими человеко-часов |

376 805 |

392 096 |

+15 291 |

|

8.Средняя выработка одного работающего, тыс. руб. |

172,96 |

190,25 |

+17,29 |

|

9.Средняя выработка одного рабочего, тыс. руб. |

308,18 |

339,25 |

+31,07 |

|

10.Среднечасовая выработка рабочего, тыс. руб. |

0,180 |

0,201 |

+0,021 |

|

11.Удельный вес рабочих в общей численности ППП, % |

56,12 |

56,08 |

-0,04 |

|

12.Среднее число дней, отработанных одним рабочим |

221 |

223 |

+2 |

|

13.Средняя продолжительность рабочего дня, час. |

7,75 |

7,78 |

+0,03 |

1)

ТПв

предшествующем периоде =

![]() =34800

+ 5400 + 21600 + 6000 = 67800 тыс. руб.

=34800

+ 5400 + 21600 + 6000 = 67800 тыс. руб.

2)

ТПв отчетном

периоде =

![]() =

39150 + 6120 + 24800 + 6600 = 76670 тыс. руб.

=

39150 + 6120 + 24800 + 6600 = 76670 тыс. руб.

3)

Средняя выработка одного работающего

= товарная продукция / среднесписочная

численность =

![]() тыс. руб.

тыс. руб.

4)

Средняя выработка 1 рабочего = товарная

продукция / численность рабочих =

![]() тыс.

руб.

тыс.

руб.

5)

Среднечасовая выработка = товарная

продукция / количество отработанных

человеко – часов =

![]() тыс.

руб.

тыс.

руб.

6)

Удельный вес рабочих в общей численности

ППП = количество рабочих / среднесписочную

численность ППП х 100% =

![]()

Из таблицы 2 видно, что в отчетном периоде по сравнению с предшествующим выпуск изделия Б остался прежним, а выпуск остальных изделий увеличился.

Цена на изделие Г осталась неизменной в отчетном периоде, цены на все остальные изделия увеличились.

В связи с данными изменениями показателей вырос объем товарной продукции на 8 870 тыс. руб.

Также отчетной период характеризуется ростом показателей производительности труда, а именно, выработка на 1 работающего возросла на 17,29 тыс. руб., на 1 рабочего на 31,07 тыс. руб.

Методом абсолютных разниц и следующей факторной моделью воспользуемся для проведения факторного анализа среднегодовой выработки на одного работающего:

Для проведения факторного анализа методом абсолютных разниц воспользуемся следующем факторной моделью:

В = Удх В1, где

В – выработка на 1 работающего,

Уд– удельный вес рабочих,

В1– выработка 1 рабочего.

∆Вуд= - 0,04 х 172,96 = - 6,918

∆Вв1= 0,5608 х 31,07 = 17,424

Составим баланс отклонений: -6,918+17,424 = 10,51

Таким образом, выработка на 1 работающего изменилась на 17,424 тыс. руб. за счет повышения выработки 1 рабочего и снизилась на 6,918 тыс. руб. за счет изменения удельного веса рабочих в общей численности ППП.

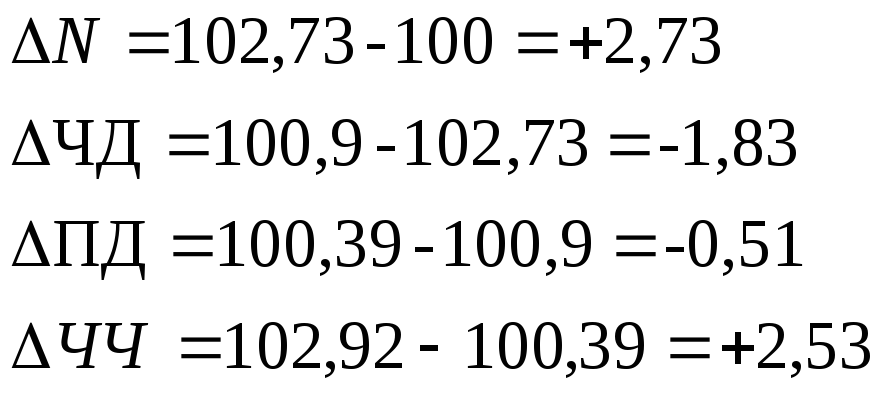

2.С помощью приема разниц процентов определить влияние на изменение фактического фонда отработанного времени в человеко-часах по сравнению с планом изменения численности рабочих, среднего числа отработанных дней и средней продолжительности рабочего дня (исходные данные в таблице 2).

Решение:

1) Расчет динамики показателя (d):

![]() ,

гдеN– численность

рабочих.

,

гдеN– численность

рабочих.

![]() ,

гдеЧД- среднее число отработанных

дней.

,

гдеЧД- среднее число отработанных

дней.

![]() ,

гдеПД– средняя продолжительность

рабочего дня.

,

гдеПД– средняя продолжительность

рабочего дня.

![]() ,

гдеЧЧ– фонд отработанного времени

в человеко-часах.

,

гдеЧЧ– фонд отработанного времени

в человеко-часах.

2) Расчет разницы в процентах определяется путем сопоставления выявленной динамики с аналогичным результатом предыдущего показателя:

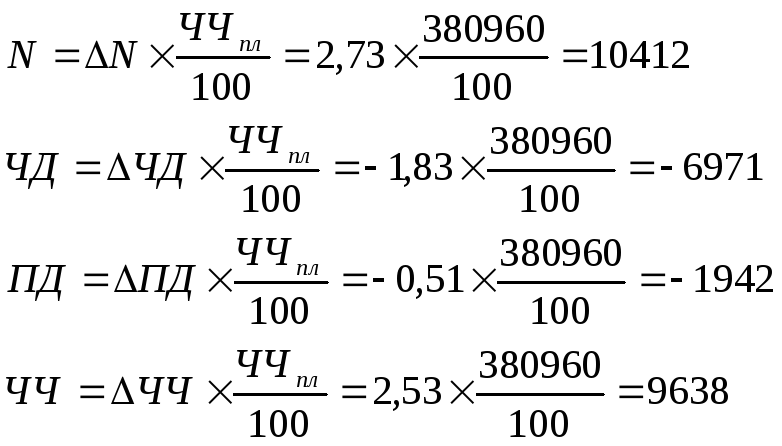

3) Для расчета степени влияния каждого фактора, выявленная разница в процентах умножается на фонд отработанного времени в человеко-часах по плану и делится на 100:

Баланс факторов:

392 096 – 380 960 = 11 136

![]() =

10 412 + (-6 971) + (-1 943) + 9 638 =11 136

=

10 412 + (-6 971) + (-1 943) + 9 638 =11 136

Таким образом, фонд отработанного времени в человеко-часах фактически увеличился на 2,92 %. Это произошло за счет увеличения численности рабочих на 2,73 %, также в связи с увеличением числа отработанных человеко-дней и продолжительности рабочего дня на 0,9 % и 0,39 % соответственно.

3.С помощь индексного метода определить влияние использования рабочего времени и среднечасовой выработки на выработку одного рабочего (по сравнению с предыдущим периодом).

Производительность труда рабочего можно определить как произведение среднечасовой выработки рабочего (ЧВср), среднего числа дней, отработанных одним рабочим (ЧД), и средней продолжительности рабочего дня (ПД).

Следовательно, индекс выработки рабочего Iв будет равен произведению индекса среднечасовой выработкиIчвср, индекса среднего числа дней, отработанных одним рабочимIд, и индекса средней продолжительности рабочего дняIпд.

![]() тыс.

руб.

тыс.

руб.

![]() тыс.

руб.

тыс.

руб.

![]() тыс.

руб.

тыс.

руб.

![]()

Наибольшее влияние на увеличение выработки рабочего оказало увеличение среднечасовой выработки, влияние ее положительно, т.к. ее рост составил за период 241 тыс. руб.

4.Определить соотношение темпов роста производительности труда и средней заработной платы рабочих (таблица 3).

Таблица 3

Динамика трудовых показателей

|

Показатели |

Предшествую-щий период |

Отчетный период |

Отклоне-ния (+,-) |

Темп роста, % |

|

А |

1 |

2 |

3 |

4 |

|

1. Товарная продукция, тыс.руб. 2.Фонд заработной платы рабочих, тыс. руб. 3.Среднесписочная численность рабочих, чел. 4.Средняя заработная плата, рабочего, тыс. руб. 5. Средняя выработка одного рабочего, тыс.руб./чел. 6. Коэффициент опережения

|

67 800

6 072

220

27,6

308,18

Х |

76 670

6 780

226

30

339,25

Х |

+8 870

+708

+6

+2,4

+31,07

Х |

113,1

111,7

102,7

108,7

110,1

1 |

1)

2) Коэффициент опережения = Темп роста выработки / темп роста ЗП = 110,1/108,7=1,01 раза

Из таблицы 3 видно, что в отчетном периоде произошло увеличение выпуска товарной продукции на 13,1 %, фонд заработной платы рабочих увеличился на 11,7 %, численность рабочих увеличилась на 6 человек.

Полученный коэффициент опережения говорит о том, что темпы роста выработки 1 рабочего в 1,01 раза превышают темпы роста заработной платы.

5.Проанализировать с помощью приема разниц абсолютных величин влияние изменения удельного веса активной части основных производственных фондов (ОПФ) и фондоотдачи активной части ОПФ на изменение обобщающего показателя фондоотдачи (исходные данные в таблице 4).

Таблица 4

Использование основных производственных фондов

|

Показатели |

Предшествую-щий период |

Отчетный период |

Отклонения |

|

1.Средняя стоимость ОПФ, тыс. руб. 2.Средняя стоимость активной части ОПФ, тыс. руб. 3. Товарная продукция, тыс. руб. 4.Удельный вес активной части ОПФ в общей стоимости ОПФ, % 5.Фондоотдача с 1 руб. стоимости ОПФ, руб./руб. 6.Фондоотдача с 1 руб. стоимости активной части ОПФ, руб./руб. |

214 000 139 840

67 800 65,3

0,32

0,48

|

224 500 129 720

76 670 57,8

0,34

0,59 |

+ 10 500 - 10 120

+ 8 870 - 7,5

+ 0,02

+ 0,11 |

1)

Удельный вес активной части ОПФ =

Стоимость активной части ОПФ / средняя

стоимость ОПФ

![]() 100 = 139 840 / 214 00

100 = 139 840 / 214 00![]() 100 = 65,3 %.

100 = 65,3 %.

2)

![]()

3)

![]()

Данные таблицы 4 свидетельствуют о повышении эффективности использования ОПФ, т.к. показатели фондоотдачи выросли.

Далее с помощью приема разниц абсолютных величин проанализируем влияние изменения удельного веса активной части ОПФ и Фо активной части ОПФ на изменение обобщающего показателя фондоотдачи.

Для проведения факторного анализа воспользуемся следующей моделью:

![]() ,

где

,

где

Фо – общая фондоотдача ОПФ,

Уд – удельный вес активной части ОПФ,

Фоакт – фондоотдача активной части ОПФ

∆Фо (Уд) =∆Уд х Фоакт пред. = - 0,075 х 0,48 = - 0,036 руб./руб.

∆Фо (Фоакт ) = Уд отч. х ∆ Фоакт = 0,578 х 0,11 = 0,06 руб./руб.

Составим баланс отклонений:

0,11 – 0,32 = -0, 036 + 0,06

0,41-0,15 = 0,04+0,22

0,26 = 0,26

Таким образом, фондоотдача ОПФ изменилась на 0,04 руб./руб. за счет изменения удельного веса активной части ОПФ и на 0,22 руб./руб. за счет изменения фондоотдачи активной части ОПФ.