10535

.pdfжелательно отсутствие нетипичных уровней.

Например,

Динамика урожайности зерновых в СССР

имеет скорее всего линейный тренд, отклоне-

ния от которого можно считать независимыми случайными величинами

График ежемесячных продаж шампанского содержит явно повторяющиеся го-

довые циклы с возрастающей амплитудой

Цели анализа временных рядов

При практическом изучении временных рядов исследователь на основании на-

блюдаемого отрезка временного ряда (конечной длины) должен сделать выво-

ды о свойствах этого ряда и о вероятностном механизме, порождающем этот ряд. Чаще всего при изучении временных рядов ставятся следующие цели:

•краткое (сжатое) описание характерных особенностей ряда;

•подбор статистической модели (моделей), описывающей временной ряд;

•предсказание будущих значений на основе прошлых наблюдений;

•управление процессом, порождающим временной ряд.

Стадии анализа временных рядов

60

Обычно при практическом анализе временных рядов последовательно проходят

следующие этапы:

•графическое представление и описание поведения временного ряда;

•выделение и удаление закономерных составляющих временного ряда, завися-

щих от времени: тренда, сезонных и циклических составляющих;

•исследование случайной составляющей временного ряда, оставшейся после удаления перечисленных выше составляющих;

•построение (подбор) математической модели для описания случайной состав-

ляющей и проверка ее адекватности;

•прогнозирование будущего развития процесса, представленного временным рядом;

•исследование взаимодействий между различными временными рядами.

Методы анализа временных рядов корреляционный анализ позволяет выявить существенные периодические за-

висимости и их лаги (задержки) внутри одного процесса (автокорреляция) или между несколькими процессами(кросскорреляция);

спектральный анализ позволяет находить периодические и квазипериодиче-

ские составляющие временного ряда;

сглаживание и фильтрация предназначены для преобразования временных рядов с целью удаления из них высокочастотных или сезонных колебаний;

модели авторегрессии и скользящего среднего оказываются особенно полез-

ными для описания и прогнозирования процессов, проявляющих однородные колебания вокруг среднего значения;

прогнозирование позволяет на основе подобранной модели поведения времен-

ного ряда предсказывать его значения в будущем.

Прогнозирование с помощью функций EXCEL

Умение строить прогнозы, предсказывая (хотя бы примерно!) будущее развитие событий - неотъемлемая и очень важная часть любого современного процесса.

Это отдельная и весьма сложная наука с огромным количеством различных ме-

61

тодов и подходов, но часто для грубой повседневной оценки ситуации доста-

точно простых техник.

Рассмотрим два возможных способа построения прогнозов для временных ря-

дов.

Первый способ построения прогноза

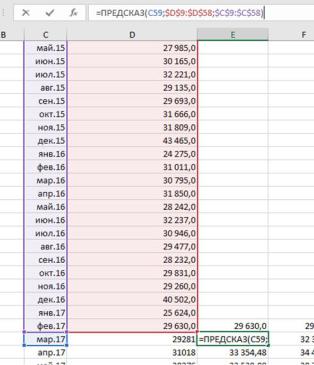

С помощью функции ПРЕДСКАЗ.ЛИНЕЙН, которая строит прогноз на основе линейной регрессии.

Синтаксис функции:

ПРЕДСКАЗ.ЛИНЕЙН(x; известные значения y; известные значения x)

Х - обязательный аргумент. Точка данных, для которой предсказывается значе-

ние;

известные значения y - обязательный аргумент, зависимый массив или интер-

вал данных;

известные значения x - обязательный аргумент, независимый массив или ин-

тервал данных.

62

Во многих сценариях существует сезонная закономерность, которую желатель-

но учитывать при прогнозе. Для этого необходимо вычислить сезонные коэф-

фициенты. Если даны несколько лет, то сезонность стоит рассчитать по по-

следним годам. Для этого используют формулу:

((Январь 1996 +Январь 1997)/ Сумму всех показателей за эти два года) * 12

Данную формулу целесообразно вводить как массив. Для этого выделяем то количество ячеек, которое нам необходимо для определения сезонности. (В

нашем случае это 12, т.к. сезонность по каждому месяцу). Далее выделяем весь массив данных по первому году, плюс, массив по второму году и продолжаем записывать формулу. Обязательным условием для корректного ввода формулы необходимо нажать Ctrl + Shift + Enter. В результате будут показаны сезонные коэффициенты. Далее проводим коррекцию данных в соответствии с сезонны-

ми коэффициентами.

Воспользуемся функцией ИНДЕКС.

Синтаксис функции

ИНДЕКС (массив; номер строки; [номер столбца])

Массив — обязательный аргумент, диапазон ячеек или константа массива.

Замечание:

1) Если массив содержит только одну строку или один столбец, соответствую-

щий аргумент "номер строки" или "номер столбца" не является обязательным.

2) Если массив содержит больше одной строки и одного столбца, а из аргумен-

тов "номер строки" и "номер столбца" задан только один, функция ИНДЕКС возвращает массив, состоящий из целой строки или целого столбца аргумента

"массив".

Номер строки — обязательный аргумент, выбирает строку в массиве, из ко-

торой требуется возвратить значение. В данном случае можно воспользоваться функцией МЕСЯЦ и указать на дату.

Сделаем корректировку на сезонность умножим данные из прогноза на коэф-

фициент. Прогнозирование завершаем построением Пессимистичного прогноза

63

(нижняя граница прогноза) и Оптимистичного прогноза (верхняя граница). Для этого определим ширину доверительного интервала с помощью функции ДО-

ВЕРИТ.НОРМ

Синтаксис функции

ДОВЕРИТ.НОРМ(альфа; стандартное откл; размер)

Альфа — обязательный аргумент, уровень значимости, используемый для вычисления доверительного уровня.

Стандартное откл — обязательный аргумент, стандартное отклонение ге-

неральной совокупности для диапазона данных, предполагается известным. В

нашей ситуации функция СТАНДОТКЛОН.В

Размер — обязательный аргумент, размер выборки (удобно использовать функцию СЧЕТ).

Границы прогнозирования определяются через скорректированные данные (- /+) доверительное отклонение.

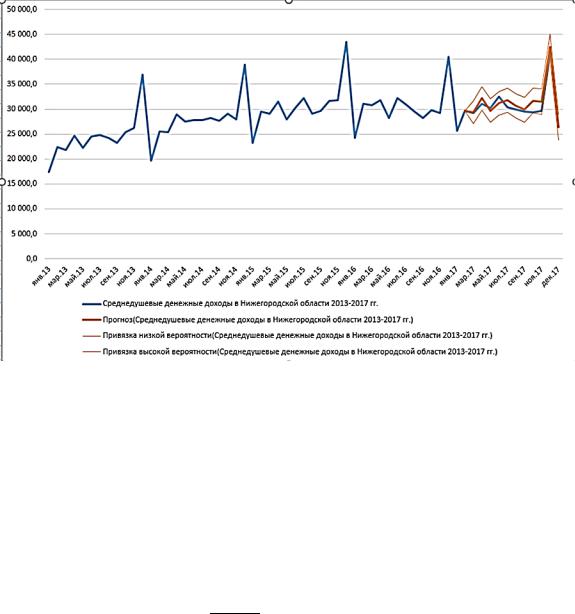

Второй способ построения прогноза

Для построения прогноза выделяем данные. Запускаем диалоговое окно ЛИСТ ПРОГНОЗА (вкладка ДАННЫЕ), создания прогноза с пошаговой инст-

рукцией.

64

Рассмотрим дополнительные параметры прогноза.

Параметры прогноза |

Описание |

65

Начало прогноза |

Выбор даты для прогноза для начала. При выборе даты до конца ста- |

|

тистических данных используются только данные от даты начала |

|

предсказанного (это иногда называется «ретроспективный анализ»). |

|

Замечание: Запуск прогноза до последней точки статистических |

|

данных дает представление точности прогноза. Так можно сравни- |

|

вать прогнозируемое значение и ряд фактических данных. Если в ва- |

|

ших данных прослеживаются сезонные тенденции, то рекомендуется |

|

начинать прогнозирование с даты, предшествующей последней точке |

|

сезонных статистических данных. |

Доверительный интервал |

Установить или снять флажок доверительный интервал (с нор- |

|

мальным распределением), чтобы показать или скрыть его. Довери- |

|

тельный интервал поможет понять, точности прогноза. Меньший ин- |

|

тервал подразумевает более уверенное предсказание для определен- |

|

ный момент. Уровень достоверности 95% по умолчанию может быть |

|

изменен с клавиатуры. |

Сезонность |

Сезонность — это число, в течение (количество точек) сезонного |

|

узора и определяется автоматически. Например, годовой цикл про- |

|

даж, с каждой точки, представленный месяцами, сезонность равно 12. |

|

Автоматическое обнаружение можно переопределить, вы- |

|

брав Задание вручную и затем выбрав числа. |

|

Замечание: Если вы хотите задать сезонность вручную, не исполь- |

|

зуйте значения, которые меньше двух циклов статистических данных. |

|

При таких значениях этого параметра приложению MS Excel не уда- |

|

стся определить сезонные компоненты. Если же сезонные колебания |

|

недостаточно велики и алгоритму не удается их выявить, прогноз |

|

примет вид линейного тренда. |

Диапазон временной |

Здесь можно изменить диапазон, используемый для временной шка- |

шкалы |

лы. Этот диапазон должен соответствовать параметру Диапазон зна- |

|

чений. |

Диапазон значений |

Здесь можно изменить диапазон, используемый для рядов значений. |

|

Этот диапазон должен совпадать со значением параметра Диапазон |

|

временной шкалы. |

Заполнить отсутствую- |

Для обработки отсутствующих точек MS Excel использует интерпо- |

щие точки с помощью |

ляцию. Это означает, что отсутствующая точка вычисляется как |

|

взвешенное среднее соседних точек, если отсутствует менее 30 % то- |

|

чек. Чтобы вместо этого заполнять отсутствующие точки нулями, |

|

выберите в списке пункт Нули. |

Объединить дубликаты с |

Если данные содержат несколько значений с одной меткой времени, |

помощью |

MS Excel находит их среднее. Чтобы использовать другой метод вы- |

|

числения, например Медиана, выберите его в списке. |

Результатом будет прогноз

66

Прогнозирование с помощью построения тренда

Прежде чем приступить к моделированию проверим данные и выделим нети-

пичные. Критерий Ирвина применяют для выявления аномальных наблюдений

Критерий Ирвина применяют для выявления аномальных наблюдений

(грубых ошибок) выборки из нормально распределѐнной случайной величины.

Кроме того, нередко критерий применяют при других (в том числе неопреде-

лѐнных) видах распределения, или просто не рассматривают вид распределе-

ния. Расчѐтное значение критерия получают по формуле

= |

−−1 |

, где = |

− 2 |

|

|

−1 |

|||

|

|

|||

|

|

|

|

Полученное расчѐтное значение сравнивают с табличным кр, которое зависит от объѐма выборки n и принятого уровня значимости α.Если расчѐтное значе-

ние больше табличного, сомнительное значение считают аномальным (грубой ошибкой). Таблица критических значений в Приложении 2. Простейший способ исключения аномальных значений – это замена их на среднее двух соседних не аномальных значений.

67

Результат исправления

При анализе временного ряда видимую его изменчивость стараются разделить на закономерную и случайную составляющие. Закономерные изменения членов временного ряда следуют некоторому определенному правилу и поэтому пред-

сказуемы.

68

Принято выделять 4 компоненты:

• тренд (T) – трендом называется систематическая линейная или нелинейная компонента, изменяющаяся во времени, описывающая чистое влияние долго-

временных факторов (рост население, изменение структуры возрастного соста-

ва и т.д.);

• циклическая компонента (C) – периодические колебания, выходящие за рам-

ки одного года. Промежуток времени между двумя соседними вершинами или впадинами в масштабах года определяют, как длину цикла (в экономике бывает связана со взаимодействием спроса и предложения, ростом и истощением ре-

сурсов, изменением в финансовой и налоговой политике и т.п.);

• сезонная компонента (S) – периодические колебания уровней временного ря-

да внутри года (объем продаж накануне Нового Года, объем перевозок пасса-

жиров городским транспортом);

• случайная компонента (e) –случайный шум или ошибка, которая воздейству-

ет на временной ряд нерегулярно.

В зависимости от характера сезонных колебаний различают два вида моделей – аддитивная и мультипликативная.

Аддитивной моделью временного ряда называется представление ряда в виде суммы закономерной (детерминированной) и случайной компонент, а именно:

X = D + E

Мультипликативной моделью временного ряда называется представление ряда в виде произведения детерминированной и случайных компонент, а именно:

X = D × E.

Таким образом, модель временного ряда может иметь вид: X=T+C+S+e – аддитивная модель;

X=T*C*S*e – мультипликативная модель.

Второй вариант более распространен в экономических приложениях и сводится к первому логарифмированием. Для решения вопроса о том какая из рассмат-

риваемых моделей должна быть выбрана для конкретного временного ряда, не-

69