9638

.pdf101

своей специальной области. Аналогично производственные ресурсы и персонал переходят из функциональных групп в специальные и обратно.

В современных компаниях управление человеческими ресурсами выделилось в отдельную систему, являющуюся частью общей системы организации. Служба управления человеческим ресурсами (HR-служба)

представляет собой подразделение в организационной иерархии компании,

осуществляющее управление сотрудниками в системе управления персоналом.

Как показывает изучение опыта управления организациями и анализ литературы по вопросу, при немногочисленном персонале и соответственно незначительной суммарной трудоемкости функций системы управления персоналом выполнение отдельных задач может быть поручено конкретному специалисту, а не подразделению. На малых предприятиях ряд функций по персоналу может быть передан другим подразделениям, не входящим в службу управления персоналом. Например, отдельные функции могут выполнять подразделения технического развития, подразделения по организации управления. В крупных организациях при достаточно обособленных в пространственном и административном отношениях функциональных сферах организации возможно наличие независимых служб управления персоналом в каждом крупном департаменте. Данная подсистема должна состоять из более мелких функциональных групп и подразделений: линейного руководства, планирования и маркетинга персонала, управления наймом и учетом персонала, управления трудовыми отношениями, обеспечения комфортных условий труда, управления развитием персонала, управления мотивацией поведения персонала, управления социальным развитием персонала, управления развитием организационной структуры, правового обеспечения, информационного обеспечения и пр.

В практической деятельности российских организаций внедрение такого обширного количества функций встречается нечасто, чем во многом и обусловлены значительные сложности по управлению человеческими

102

ресурсами в уже сформировавшихся в нашей стране условиях рыночной экономики.

Организационная структура системы управления человеческими ресурсами компании представляет собой совокупность взаимосвязанных подразделений системы управления персоналом и должностных лиц. Структура определяет внутреннее строение организации, степень жесткости/гибкости организационной конфигурации, типы взаимодействия между ее внутренними элементами. Формирование организационной структуры системы управления человеческими ресурсами компании происходит не сразу, а проходит этапы:

•структуризации целей системы управления HR;

•определения состава функций управления, обеспечивающих реализацию целей всей системы управления человеческими ресурсами компании;

•формирования состава подсистем организационной структуры;

•установления связей между подсистемами организационной структуры компании;

•определения прав и ответственности подсистем;

•расчета трудоемкости функций и численности подсистем;

•построения конфигурации организационной структуры.

Субъектами управления человеческими ресурсами компании являются должностные лица и подразделения аппарата управления фирмы, осуществляющие функции управления работниками. Ими являются руководители всех уровней, выполняющие функции управления по отношению к своим подчиненным, а также специалисты HR-службы управления (менеджеры по персоналу), выполняющие свои должностные обязанности. Объектом управления являются работники организации (рабочие, специалисты, руководители), по отношению к которым реализуются управленческие функции при формировании трудового потенциала, его развитии, при проведении мотивационной политики и регулировании трудового процесса.

Функции системы управления человеческими ресурсами компании

включают в себя: наем, отбор и прием персонала; деловую оценку персонала

103

при приеме, аттестации, подборе; профориентацию и трудовую адаптацию; мотивацию трудовой деятельности персонала; организацию труда и соблюдение этики деловых отношений; управление конфликтами и стрессами; управление нововведениями в кадровой работе; обучение, повышение квалификации и переподготовку персонала; управление деловой карьерой и служебно-профессиональным продвижением; управление поведением персонала в организации; управление социальным развитием персонала; высвобождение персонала.

В зависимости от степени развития и особенностей организации структурное местоположение HR-службы может быть различным. В отечественной практике используются следующие варианты.

1.HR-служба структурно подчинена руководителю по администрированию.

2.HR-служба в качестве штабного органа структурно подчинена высшему руководству компании.

3.HR-служба попадает в сферу деятельности «Контроллинга».

В конечном счете роль и организационный статус службы управления человеческими ресурсами в компаниях определяется уровнем организационного и финансового состояния, возможностями развития организации, стадией ее жизненного цикла, размерами, направлениями деятельности, а также позицией руководства по отношению к функции управления человеческими ресурсами.

2.5. Учет и управление эффективностью использования человеческих ресурсов организации

Состав количественных измерителей человеческого капитала наряду с проблемой учета человеческих активов (англ. — human resources accounting)

являются одними из наиболее дискуссионных вопросов современного HRменеджмента. В некоторых западных компаниях уже появился отчет о прибылях и убытках по человеческим ресурсам компании, а также своеобразные балансы человеческого капитала. Но пока формы таких

104

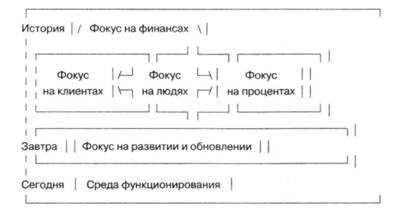

документов остаются неунифицированными, и лишь немногие компании рискуют включить сведения о человеческих активах в свой ежегодный бухгалтерский баланс. Среди них — индийская компания Infosys и шведская компания Skandia, которые показывают человеческий капитал в своем бухгалтерском балансе в виде актива. Первопроходцем на пути «оцифровки» человеческого капитала стала известная компания Scandia. Ее навигатор человеческого капитала (рис. 2.6) позволяет представить последний в количественном и качественном разрезе и показать, что компания обязана своими конкурентными преимуществами и большей капитализацией на рынке именно нематериальным активам [Новые горизонты. Режим доступа: http://www.hr-portal.ru/article/novye-gorizonty-hr-menedzhmenta-v-ekonomike- znanii].

По каждой из составляющих навигатора компания рассчитывает ряд показателей, которые отражаются в ее ежегодных отчетах. В частности, по компоненту «Фокус на людях» рассчитываются показатели среднесписочной численности персонала, индекс человеческого капитала, удельный вес работников со вторым высшим и прочим, дополнительным к высшему, образованием в общей численности сотрудников, удельный вес сотрудников, стаж работы которых составляет более трех лет.

Известный специалист в сфере количественной оценки инвестиций в персонал Яков Фитценц приводит в своей книге [Фитц-енц, 2006] форму отчета о прибылях и убытках человеческого капитала компании Megacorp за 1999 г. (табл. 2.3).

105

Рис. 2.6. Навигатор оценки интеллектуального капитала компании Skandia Таблица 2.3. Прибыли и убытки человеческого капитала

Показатель |

Значение,$ млн |

Примечание |

|

|

|

Добавленная |

2665 |

Прибыль меньше расходов на |

стоимость |

|

деятельность, не связанную с |

человеческого |

|

персоналом |

капитала |

|

|

|

|

|

Прямые расходы |

|

|

|

|

|

Приобретение |

15 |

Расходы на наем |

|

|

|

Содержание |

1128 |

Расходы на зарплаты и льготы |

|

|

|

Развитие |

12 |

Расходы на обучение |

|

|

|

Общая прибыль |

1510 |

|

|

|

|

Косвенные расходы |

|

|

|

|

|

Вакантность |

126 |

Прибыль, потерянная за время |

|

|

незанятых мест |

|

|

|

«Кривая» обучения |

438 |

Прибыль, потерянная из-за |

|

|

неполной производительности во |

|

|

время первого года работы |

|

|

|

Чистая прибыль |

946 |

|

(до уплаты |

|

|

налогов) |

|

|

|

|

|

Источник: [Фитценц, 2006].

Конечно, подобные документы имеют не совсем классический вид, и для включения сведений о человеческом капитале в сводный бухгалтерский баланс компании требуется их трансформация. Но важно то, что первый шаг уже сделан. Теперь и специалисты в области HR-менеджмента вправе говорить о том, что они являются центром прибыли компании и, составляя бюджет, могут учитывать не только затраты, но и прибыль от человеческих активов, вверенных им в ответственность. Соответственно можно ожидать вскоре и появления нового участка в бухгалтерском учете — учета человеческих

106

активов. Однако если в сфере учета затрат по человеческому капиталу, казалось бы, все ясно и HR-бюджет прочно вошел в практику российских компаний, то вопрос учета прибыли от такого рода активов по-прежнему подлежит разрешению.

По мнению авторов настоящей работы, для оценки эффективности использования человеческих ресурсов (персонала) компании достаточно применения следующих прямых и обратных показателей, описывающих соотношение результатов и затрат труда.

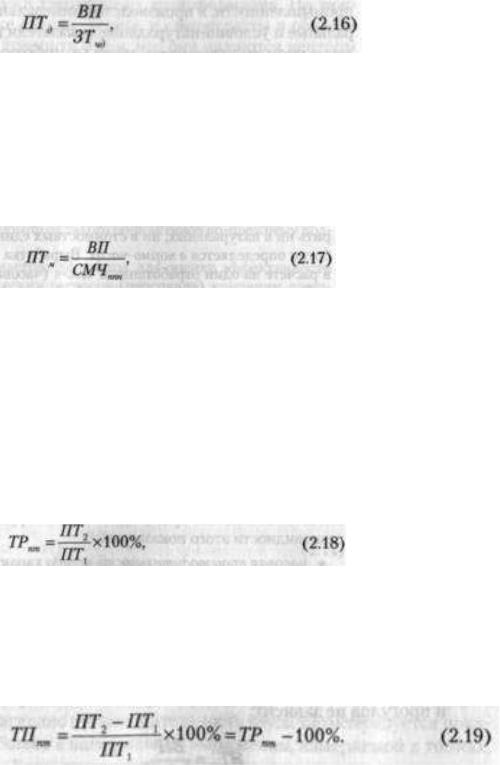

Прямой показатель называется показателем производительности труда

(или выработки), определяемой количеством продукции, произведенной в единицу рабочего времени, или затратами труда на единицу произведенной продукции или выполненной работы, и вычисляется по следующей формуле:

где ПТ — производительность труда; ВП — объем выпуска продукции в натуральном или денежном выражении; ЗТ — затраты живого труда (в чел.-ч, или ден. ед., или в виде среднесписочной численности сотрудников за определенный период).

Наиболее наглядно производительность труда характеризуется показателем выработки в натуральном выражении, измеряемой в тоннах,

метрах и т. д. Если предприятие выпускает несколько видов однородной продукции, то выработка может быть выражена в условно-натуральных единицах. В стоимостном выражении выработку на предприятии можно определять по показателям валовой, товарной, реализуемой и чистой продукции в зависимости от области применения данного показателя.

Натуральные показатели при определении выработки применяются на предприятиях таких отраслей промышленности, как газовая, угольная, нефтяная, электроэнергетика, лесная и др., а условно-натуральные — на предприятиях текстильной, цементной, металлургической промышленности, в производстве минеральных удобрений и т. д. Натуральные и условно-

107

натуральные показатели наиболее объективно отражают производительность труда (выработку) на предприятии, однако их применение ограничивается лишь предприятиями, производящими однородную продукцию. На предприятиях, производящих разнородную продукцию, показатель выработки может исчисляться лишь в стоимостном выражении.

На рабочих местах, в бригадах, участках и цехах, производящих разнородную и незавершенную продукцию, которую невозможно измерить ни в натуральных, ни в стоимостных единицах, показатель выработки определяется в нормо-часах.Выработка может быть определена в расчете на один отработанный чел.-ч (часовая выработка), один отработанный чел.-дн. (дневная выработка), на одного среднесписочного работника (рабочего) в год, квартал или месяц (годовая, квартальная или месячная выработка).

По методике, аналогичной (2.14), можно рассчитать полную производительность труда, которая будет включать в себя затраты не только живого, но и овеществленного труда.

В зависимости от единицы затрат труда, на основе которой рассчитывается показатель производительности труда, выделяют следующие разновидности этого показателя:

• часовая производительность труда характеризует объем выпуска продукции, произведенный за время чистой работы в течение рабочего периода; продолжительность перерывов и простоев в затраты рабочего времени не включается, соответственно величина показателя часовой производительности труда от перерывов и прогулов не зависит:

где ПТц — часовая производительность труда, ед. прод./чел.-ч; ВП — выпуск продукции за рассматриваемый период, ед. прод.; ЗТчч — количество фактически отработанных чел.-ч; • дневная производительность труда

(выработка за чел.-дн.) — отношение выпуска продукции к затратам труда в чел.-дн. нормативной продолжительности (без учета фактической

108

продолжитель ности рабочего дня, перерывов и простоев) за рассматриваемый период:

где ПТ, — дневная производительность труда, ед. прод./чел.-дн.; ЗТч) — количество отработанных чел.-дн. (чем больше было простоев в рассматриваемом периоде и чем выше продолжительность перерывов, тем ниже значение дневной выработки); • месячная производительность труда —

это выпуск продукции в расчете на одного рабочего за месяц:

где ПТм — месячная производительность труда, ед. прод./чел.; СМЧтп — среднемесячная численность промышленно-производственного персонала, чел. (величина месячной производительности труда зависит от продолжительности постоев и перерывов, числа прогулов и прочих невыходов на работу, количества выходных и праздничных дней).

Темп роста производительности труда (ТРпт), %, рассчитывается по формуле:

где ПТ1 — производительность труда в базовом году; ПТ2 — производительность труда в следующем году.

Для расчета темпа прироста производительности труда ТПпт, %, применяется следующая формула:

Средний темп роста производительности за несколько лет

рассчитывается как геометрическая средняя темпов роста производительности за эти годы:

109

где ТР — средний темп роста производительности труда, %; ТР. — темп роста производительности труда в (i + 1)-м году по отношению к i'-му году; п

— число лет, за которые рассчитывается средний темп роста; ПТ{ — производительность труда в i-м году.

Средний темп прироста производительности труда (ТП), %,

рассчитывается по формуле:

Обратный показатель эффективности труда, иллюстрирующий затраты рабочего времени на производство единицы продукции в натуральном выражении по всей номенклатуре выпускаемой продукции и услуг, называется показателем трудоемкости и рассчитывается по формуле:

где ТЕ — трудоемкость продукции; ЗТ — затраты труда (в чел.-ч или в виде среднесписочной численности сотрудников; если затраты труда измеряются в денежных единицах, то показатель, обратный к производительности труда, называется зарплатоемкостью продукции).

При значительной номенклатуре выпускаемой продукции трудоемкость обычно определяется по изделиям-представителям, к которым приводятся все остальные, и по изделиям, имеющим наибольший удельный вес в суммарном выпуске продукции. Показатель трудоемкости имеет некоторые преимущества перед показателем выработки: во-первых, он отражает прямую связь между объемом производства и трудозатратами; во-вторых, его применение

позволяет увязать проблему измерения производительности труда с факторами и резервами ее роста; в-третьих, он позволяет сопоставлять затраты труда на одинаковые изделия в разных цехах и на участках предприятия.

110

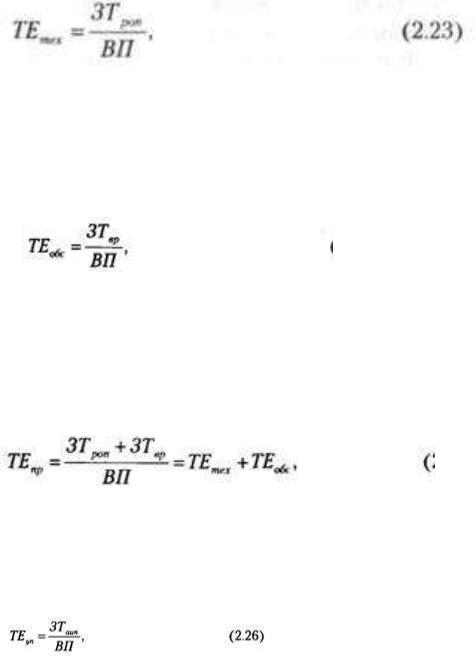

Исходя из того, затраты труда каких категорий персонала используются при расчете, различают следующие виды трудоемкости:

• технологическая трудоемкость включает в себя только затраты труда рабочих основного производства:

где ТЕтех — технологическая трудоемкость; ЗГад — затраты труда рабочих основного производства;

• трудоемкость обслуживания включает в себя только затраты труда вспомогательных рабочих:

где ТЕ^ — трудоемкость обслуживания; ЗТв> — затраты труда вспомогательных рабочих;

• производственная трудоемкость включает в себя затраты труда рабочих основного производства и вспомогательных рабочих и равна сумме технологической трудоемкости и трудоемкости обслуживания:

где ТЕп — производственная трудоемкость;

• трудоемкость управления производством включает в себя только затраты труда инженерно-технического персонала, служащих, управленческих работников и охраны:

где ТЕ — трудоемкость управления производством; ЗТаип — затраты труда административно-управленческого и инженерно-технического персонала и охраны;