9636

.pdf89

‒увеличение мировых цен на химические товары вследствие роста цен на нефть;

‒расширение спроса на химическую и нефтехимическую продук-

цию со стороны внутреннего рынка, прежде всего со стороны строитель-

ной индустрии и бытового сектора;

‒снижение ценовой конкурентоспособности отечественных хими-

ческих и нефтехимических продуктов из-за инфляции, укрепления курса

рубля и удорожания товаров и услуг естественных монополий;

‒недостаточный платежеспособный спрос со стороны внутренних потребителей минеральных удобрений, составляющих основу экспорта химического комплекса (30‒35% валютной выручки);

‒снижение степени защиты отечественных производителей от не-

благоприятного воздействия импорта в связи с дальнейшей либерализаци-

ей внешнеторгового режима, определяемой намерением России присоеди-

ниться к ВТО; ‒ протекционистская политика отдельных государств (США, стран

ЕС, Китая, Индии) относительно российской химической и нефтехимиче-

ской продукции (минеральных удобрений, синтетических каучуков, капро-

лактама, окси-спиртов и др.); ‒ интенсивное наращивание экспортного потенциала в странах с

дешевым углеводородным сырьем (особенно в странах Ближневосточного региона) по продукции, составляющей основу экспорта российского хими-

ческого комплекса.

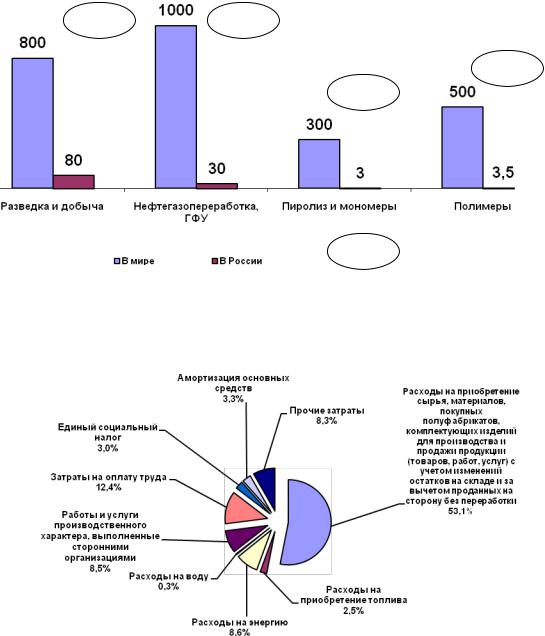

Сравнительный анализ цепочки создания стоимости (млрд долл.

США) показывает известный перекос российского химического ком-

плекса в сторону низких переделов (рис. 12).

Это, в частности, находит свое выражение в структуре экспорта и импорта (экспортируется продукция низких переделов, импортируется – высоких), а также в структуре затрат на производство и продажу продук-

90

ции, более половины которых приходится на расходы по приобретению

сырья и полуфабрикатов (рис. 13).

10% |

3% |

0,7%

1%

10% |

Доля России |

Рис. 12. Доля России в выручке на разных этапах цепочки создания стоимости

Рис. 13. Структура затрат на производство и продажу продукции

(товаров, работ, услуг) по крупным и средним предприятиям химического комплекса РФ в 2009 году

91

При имеющейся сегодня структуре выпуска и уровне качества боль-

шинства видов продукции российский химический комплекс в состоянии обеспечивать только ценовую конкурентоспособность.

При низких степенях передела первичного сырья отечественная хи-

мическая и нефтехимическая продукция вследствие более низких цен на энергоресурсы имеет ценовое преимущество относительно многих зару-

бежных аналогов, но в случае приближения внутренних цен и тарифов на газ и электроэнергию к мировому уровню это преимущество будет утраче-

но.

Продукция глубокой степени переработки сырья даже при более низких ценах на сырье и тарифах на электроэнергию не имеет запаса цено-

вой конкурентоспособности, что определяется использованием устаревших технологий, характеризующихся высокими коэффициентами расхода сы-

рья и энергоресурсов, а также высокой степенью износа основного техно-

логического оборудования.

Присоединение России к ВТО, с одной стороны, даст инструменты для урегулирования конфликтов, связанных с антидемпинговыми ограни-

чениями российского экспорта, а с другой – увеличит открытость отечест-

венного рынка. Последнее, как показывают расчеты, приведет к снижению уровня относительной ценовой конкурентоспособности российских хими-

ческих и нефтехимических товаров как на внешнем, так и на внутреннем рынках вследствие постепенного выравнивания внутренних и мировых цен на энергоресурсы. В табл. 11 и 12 в качестве примера представлены оценки изменения относительной ценовой конкурентоспособности пластмасс на внутреннем и внешних рынках в режиме ВТО при уровне цен на энергоре-

сурсы на уровне мировых.

92

Т а б л и ц а 11

Ожидаемые изменения относительной ценовой конкурентоспособности пластмасс отечественного производства на внутреннем рынке при уровне цен на энергосырьевые товары, равнозначном мировому, %

Наименование |

Уровень отно- |

Уровень относи- |

Абсолютное изме- |

продукции |

сительной це- |

тельной ценовой |

нение уровня отно- |

|

новой конку- |

конкурентоспо- |

сительной ценовой |

|

рентоспособ- |

собности*) после |

конкурентоспособ- |

|

ности*) до |

присоединения к |

ности в результате |

|

присоедине- |

ВТО |

присоединения к |

|

ния к ВТО |

|

ВТО (+, -) |

Полиэтилен |

128 |

105 |

‒23 п.п. |

Полипропилен |

108 |

85 |

‒23 п.п. |

Полистирол |

134 |

107 |

‒27 п.п. |

Поливинилхлоридная |

|

|

|

смола |

183 |

136 |

‒47 п.п. |

*) Соотношение цен мирового рынка и цен российских товаропроизводителей

Т а б л и ц а 12

Ожидаемые изменения относительной ценовой конкурентоспособности пластмасс отечественного производства на основных зарубежных рынках сбыта в режиме ВТО при уровне цен на энергоресурсы

на уровне мировых, %

Наименование |

Уровень относи- |

Уровень относительной |

Абсолютное изменение |

продукции |

тельной ценовой |

ценовой конкуренто- |

уровня относительной |

|

конкурентоспо- |

способности*) после |

ценовой конкуренто- |

|

собности*) до |

присоединения к ВТО |

способности в результа- |

|

присоединения к |

|

те присоединения |

|

ВТО |

|

к ВТО (+, -) |

|

Основные зарубежные рынки |

|

|

|

|

Белоруссия |

|

Полиэтилен |

101 |

74 |

‒27 п.п. |

|

|

Германия |

|

Полистирол |

114 |

82 |

‒32 п.п. |

|

|

Италия |

|

Полистирол |

115 |

82 |

‒33 п.п. |

|

|

Китай |

|

Полиэтилен |

119 |

90 |

‒29 п.п. |

Полипропилен |

105 |

73 |

‒32 п.п. |

ПВХ |

102 |

51 (при сохранения |

‒51 п.п. |

|

|

действия антидемпин- |

|

|

|

говой пошлины) |

|

93

|

|

|

Окончание табл. 11 |

|

|

|

|

|

|

Наименование |

Уровень относи- |

Уровень относительной |

Абсолютное изменение |

|

Продукции |

тельной ценовой |

ценовой конкуренто- |

уровня относительной |

|

|

конкурентоспо- |

способности*) после |

ценовой конкуренто- |

|

|

собности*) до |

присоединения к ВТО |

способности в результа- |

|

|

присоединения к |

|

те присоединения |

|

|

ВТО |

|

к ВТО (+, -) |

|

|

|

Турция |

|

|

Полистирол |

129 |

90 |

‒39 п.п. |

|

ПВХ |

110 |

72 |

‒32 п.п. |

|

|

|

Украина |

|

|

Полиэтилен |

121 |

89 |

‒32 п.п. |

|

Полипропилен |

103 |

70 |

‒33 п.п. |

|

Полистирол |

102 |

73 |

‒29 п.п. |

|

ПВХ |

105 |

72 |

‒33 п.п. |

|

*) Соотношение цен мирового рынка и цен российских товаропроизводителей

После 2011 года, согласно прогнозам, ценовое преимущество хими-

ческой и нефтехимической продукции, конкурентоспособность которой до настоящего времени обеспечивается более низкими ценами на энергосырь-

евые товары, будет нивелировано.

Фактически уже в 2006 году по сравнению с предыдущим годом в отрасли отмечено снижение прибыли со 116,6 до 110,7 млрд руб. При этом, согласно имеющейся оценке, затраты на 1 руб. продукции (товаров,

работ, услуг) увеличились с 86,7 коп. до 89,4 коп. и превысили средний уровень по обрабатывающим отраслям (86,6 коп.).

Негативным фактором дальнейшего снижения ценовой конкуренто-

способности отечественной химической и нефтехимической продукции явится ужесточение экологических требований к химическому производ-

ству.

Таким образом, в ближайшие годы практически все отрасли россий-

ского химического комплекса окажутся в ситуации борьбы за выживание.

94

2.2. Динамика развития химического комплекса региона

Для эффективного управления химическим комплексом региона не-

обходимо установить оптимальные принципы и критерии диагностики со-

стояния комплекса и динамики его развития.

Результаты исследования сильных и слабых сторон ХК Нижегород-

ской области (НО), анализ развития рынков химической и нефтехимиче-

ской продукции позволили автору сформулировать в рамках концепции стратегического менеджмента следующие основные принципы оценки со-

циально-экономического развития (СЭР) крупного комплекса, который можно рассматривать как взаимосвязанную систему:

1. Принцип прагматичности – устанавливает необходимость ориен-

тации всей оценочной процедуры на конечный результат – рост рыночной капитализации корпораций, входящих в ХК НО (и тем самым, обеспечение инвестиционной привлекательности).

2. Принцип системности – требует взаимной увязки всех показате-

лей, использованных для анализа социально-экономического развития хо-

зяйствующего субъекта в единую систему.

3. Принцип приоритетности – предполагает установление приорите-

тов как в системе анализируемых показателей (например, к основным по-

казателям в условиях рынка необходимо отнести объем продаж, структуру затрат, показатели прибыльности и рентабельности), так и в системе целе-

полагания (определение целевых долей рынка и групп потребителей, при-

оритетных для развития регионов и т.д.).

4. Принцип стратегичности – предполагает приоритетность глобаль-

ных долгосрочных целей той или иной экономической системы при реали-

зации технологии оценивания.

5. Принцип причинности – предполагает, что каждая бизнес-единица может планировать и отвечать только за те показатели, на которые она

95

может оказывать влияние. Кроме того, данный принцип предполагает ана-

лиз не только достигнутых показателей, но и факторов, от которых они за-

висят.

6. Принцип регионализма – устанавливает необходимость учета спе-

цифики конкретных регионов, а также ранжирование (рейтингование) ре-

гиональных бизнес-единиц по уровню социально-экономического разви-

тия.

7. Принцип оптимизации критериев доходности и рисков. Снижение неопределенностей и рисков за счет увеличения прозрачности информаци-

онного поля, улучшения аналитической работы.

8. Принцип согласованности – предполагает оценку сбалансирован-

ности показателей социально-экономического развития между собой (так,

в 3.2 доказывается необходимость соотношения между динамиками роста: Тприб, Тдох, Ткап, где Тдох ‒ темп прироста прибыли корпорации за период, Тдох – темп прироста доходов, Ткап – темп прироста функционирующего ка-

питала (валюты баланса).

Вышеприведенные принципы составляют, на наш взгляд, достаточно полную и в то же время простую систему ориентиров, которые позволяют руководству (и владельцам) предприятий и корпораций, входящих в ХК НО, оценить уровень и динамику развития как отдельной бизнес-единицы,

так и корпорации и химического комплекса в целом.

Кроме принципов оценки, необходимо также выявить и четко пропи-

сать базовые критерии суждений «хорошо-плохо», которые, несомненно,

всегда привязываются к определенной миссии и стратегическим целям корпорации. По мнению автора, к основным критериям оценки сложных региональных корпораций следует отнести:

1. Критерий обеспечения устойчивого и постоянного социально-

экономического роста корпоративной системы (сохранение и наращивание динамики развития сети), повышение эффективности деятельности.

96

2. Критерий прогрессирующего развития новых видов продукции и услуг, опережающего освоения инноваций, непрерывного организацион-

ного совершенствования. В частности, критерий соответствия междуна-

родным стандартам, требованиям международных фондовых бирж (для успешного прохождения листинга).

3. Критерий разделения факторов внутреннего (органического) и

внешнего роста, учета структурных изменений и внешних влияний, обес-

печение своевременной реакции на изменения факторов окружающей сре-

ды.

4. Критерий план-фактного анализа, диагностики уровня отклонений достигнутых результатов от ожидаемых (отклонения могут быть несуще-

ственными, существенными, критическими или катастрофическими).

5. Критерий «теплоэффекта»: учета не только абсолютных, но и от-

носительных показателей; анализа не только количественной, но и качест-

венной информации; использование для оценки не только данные объек-

тивной и официальной отчетности, но и субъективных оценок экспертов и консультантов.

6. Критерий социальной ответственности бизнеса (как перед клиент-

ским полем, так и перед собственным персоналом, а также общественно-

стью регионов), обеспечение высокого уровня корпоративной культуры.

7. Критерий обеспечения управляемости соответствующей бизнес-

единицей, комбинирования централизма и самостоятельности, соразмер-

ности ответственности и полномочий топ-менеджеров.

Вышеуказанные критерии оценки позволяют, на наш взгляд, делать правильные выводы по результатам анализа и оптимизировать механизм управления таким сложным объектом, каким является географически рас-

пределенный нефтехимический комплекс. Проведем краткий анализ и оценку деятельности всего объекта исследования, опираясь на принципы и критерии, рассмотренные выше.

97

Разработка и совершенствование региональных механизмов, обеспе-

чивающих инновационное развитие предприятий химического комплекса,

непосредственно связаны со спецификой промышленности региона в це-

лом, ее структурой, местом и ролью в ней нефтехимического комплекса.

Нижегородская область является одним из наиболее развитых в промыш-

ленном отношении регионов Российской Федерации. При отсутствии на территории региона богатых природных ресурсов основу промышленности составляют обрабатывающие отрасли. Наибольший вклад в областной объем промышленного производства вносят машиностроение и металло-

обработка (более 50 %), электроэнергетика (10 %), пищевая промышлен-

ность (8‒9 %), химия и нефтехимия (6‒8 %). Отраслевая структура про-

мышленного производства в Российской Федерации и Нижегородской об-

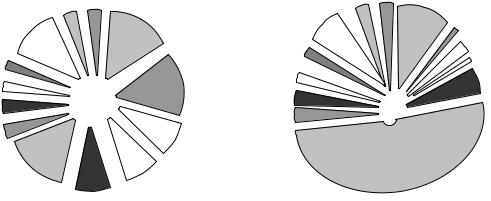

ласти показана на рис. 14. Как видно из приведенных на диаграмме дан-

ных, по объему выпускаемой продукции химический комплекс занимает четвертое место в регионе, в то же время доля поступлений от функциони-

рования комплекса в консолидированный бюджет области составляет ме-

нее 4 % (табл. 13).

Указанные данные говорят о неравноценном вкладе отдельных от-

раслей в формирование доходной части бюджета области, недостаточной их роли в решении общих региональных социальных задач. В первую оче-

редь это относится к химическому комплексу, в связи с чем проблемы эко-

номического роста, устойчивого инновационного развития предприятий этой отрасли имеют одно из первостепенных значений.

Основу химической промышленности Нижегородской области со-

ставляют Кстовский и Дзержинский производственные комплексы, о кото-

рых можно говорить как о едином промышленном узле в силу большой производственной взаимозависимости, прежде всего в области сырьевого обеспечения. Начавший свое существование более восьмидесяти лет назад Дзержинский промузел как конгломерат заводов химического профиля

98

был дополнен нефтеперерабатывающим комплексом в городе Кстово, не-

прерывно развивался, укрепляя корпоративные связи с другими заводами,

находящимися как в Нижегородской области, так и за ее пределами. Пред-

приятия работали в тесной увязке производственных мощностей и коопе-

рированных связей, позволяющих наиболее рационально создать общеуз-

ловую инженерную структуру, освоить глубокую переработку нефти,

крупнотоннажное производство ГСМ, этилена, пропилена, окиси этилена,

гликолей, создать производство синтанолов, сульфоэтаксилатов, корундов,

поликарбонатов и других продуктов нефтехимии.

Российская Федерация |

|

Нижегородская область |

|

|

|||||

12 |

13 |

|

|

|

12 |

13 |

1 |

|

|

1 |

|

|

1,7 % |

0,9 % |

|

|

|||

11 1,8 % |

1,7 % |

|

11 |

10,3 |

2 |

|

|||

17,0 % |

|

|

|

|

|||||

13,7 % |

|

|

10 9,3 % |

|

|

|

2,7 % |

3 |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|||

10 |

|

|

|

1,6 % |

|

|

|

|

4,6 % |

1,6 % |

|

|

|

|

|

|

|

4 |

|

|

|

|

9 |

|

|

|

|

||

9 |

|

|

|

|

|

|

|

0,4 % |

|

|

|

|

1,7 % |

|

|

|

|

||

0,4 % |

|

|

2 |

|

|

|

|

5 |

|

|

|

8 |

|

|

|

|

|||

|

|

|

15,5 % |

|

|

|

|

7,8 % |

|

8 |

|

|

2,0 % |

|

|

|

|

||

|

|

|

|

|

|

|

|

||

3,8 % |

|

|

|

7 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

7 |

|

|

3 |

5,1 % |

|

|

|

|

|

3,9 % |

|

|

7,7 % |

|

|

|

|

|

|

6 |

|

4 |

|

|

|

|

|

|

|

18,0 % |

5 |

7,6 % |

|

|

|

|

6 |

|

|

|

7,3 % |

|

|

|

|

51,9 % |

|

|

|

Рис. 14. Отраслевая структура производства промышленной продукции, % :

1 электроэнергетика; 2 топливная; 3 черная металлургия; 4 цветная ме-

таллургия; 5 химическая и нефтехимическая; 6 машиностроение и металлообработ-

ка; 7 лесная, деревообрабатывающая и целлюлозно-бумажная; 8 промышленность строительных материалов; 9 стекольная и фарфоро-фаянсовая; 10 легкая; 11 пи-

щевая; 12 мукомольно-крупяная и комбикормовая; 13 прочие отрасли