9220

.pdf111

Литература 1. Ломова, В.В. Инновации и малый бизнес: точки соприкосновения/

В.В. Ломова // Ломоносовские чтения 2004: сб. ст. аспирантов «Россия и социальные изменения в современном мире». – 2004. – Т. 3.

2. Дежина, И. Нужен ли России малый наукоемкий бизнес?/ И. Дежина // Труд. – 2005. – № 3. – С.13-17.

УДК 338:330.322

Н.А. Добролюбов, Ю.Ю. Рекшинская

Углеродное финансирование как базис инвестиций в модернизацию российской промышленности

Человек как существо био-социо-генезное неразрывно связано со своей прародительницей – природой. Она является той экзистенцией, которая помогает человеку выживать в этом мире. Да, не жить. А уже выживать.

С самых первых часов своего существования в качестве разумного существа представитель человеческого рода совершал и совершает насилие над природой: пытается добыть пищу для поддержания жизненных ресурсов, прибегая к рациональным измышлениям и преобразовывая мир вокруг себя. Его поиски источников к существованию и поддержанию биологических процессов со временем свелись к тому, что уже сегодня встаѐт вопрос, касающийся выживания его как представителя рода и цивилизации.

Природа при каждом поползновении человека старается предупредить его о грядущей опасности. Но он не внемлет еѐ призывам, продолжая медленно, но верно убивать не только себя, но и каждого рядом живущего.

Именно эта проблема – проблема выживания, спасения человека и является сегодня наиглавнейшей для каждого из нас. И только от нас зависит, как скоро мы сможем оценить не беглым, а придирчивым взглядом весь уже имеющийся масштаб катастрофы – это наша основная цель на грядущие века.

К счастью, в начале XX века не только правительства некоторых отдельных стран, но и сами граждане осознали, что существование человека на Земле – это не форма постоянного истощения природных ресурсов, а вид взаимовыгодного сотрудничества каждого отдельно взятого человека и всего окружающего мира и, прежде всего, природы.

Осознав, человек поставил вопрос о том, как сохранить или по крайней мире, способствовать сохранению имеющегося богатства, помочь окружающей среде ускорить регенерацию. Ответ был найден достаточно скоро – в кратчайшее время минимизировать воздействие на окружающую

112

среду посредством создания и использования энергосберегающих единиц и экологических материалов, сокращая вмешательство в природные процессы и демографическую экспансию.

Одним из выходов в 90-е годы XX века стало заключение между большинством развитых и развивающихся государств «Рамочной конвенции Организации объединѐнных наций по изменению климата и сокращению парниковых выбросов в атмосферу» – договора, который стал одним из главных спасательных кругов экологической ситуации в мире. Тогда он был ратифицирован подавляющим большинством стран мира. И уже сегодня этот договор официально подписан и ратифицирован 181 страной, то есть практически всеми странами Земли.

Это соглашение, а вернее будет сказать договор, было ратифицировано и Россией, а промульгация, то есть официальное обнародование и вступление в его силу, состоялась 4 ноября 2004 года Президентом Российской Федерации Владимиром Владимировичем Путиным.

Для нашей страны подписание этого договора стало решающим аргументом «за» принятие еѐ в ВТО (Всемирная торговая организация) и, что ещѐ важнее, приобрело форму первых частных материальных инвестиций в сферу экологии страны.

Необходимо провести небольшую ретроспективу проделанного с начала вступления в силу этого договора инвестиционного и промышленного пути. Одним словом – что сделано?

А сделано крайне мало, то есть практически ничего. К сожалению, сегодня в нашей стране не существует законодательной базы, обеспечивающей поддержку и защиту инвестиционной инициативы в этой сфере: федеральный бюджет на протяжении 7 лет не имел и не имеет ни одной статьи, где бы была прописана величина начальных государственных инвестиций на закупку ЕСВ (единицы сокращения выбросов), а это значит, что и для частных инвесторов не существует ни одной гарантии на удачное и рентабельное (в данном контексте – эффективное) вложение в нью-дилижанс. Мало того, до недавнего времени статус официального уполномоченного национального органа, курирующего и контролирующего подачу и одобрение проектов углеродного финансирования, имело только Министерство экономического развития регионов России. Но уже с начала этого года эти полномочия и компетенции были официально переданы Сбербанку РФ, что, вероятно, будет стимулировать инвесторов приобретать квоты на единицы сокращения выбросов и служить некоей формой инвестиционной безопасности, а возможно, надѐжности для них.

На сегодняшний день можно констатировать: услуга, компетенции на осуществление которой были делегированы Сбербанку Правительством РФ, пользуется спросом. Этот спрос не велик, и каждый поданный на аудит проект проходит весьма строгую и беспристрастную систему отбора

113

и оценки. Да, это необходимо. Но разве эта инвестиционная инициатива губительна для экономики нашей страны, для экологии нашей страны? Ни в коем случае. Каждый проект, сколь невелик был бы он, должен быть одобрен уполномоченным органом. Все процедуры по оформлению документов и экспертизе проектов должны осуществляться в наикротчайшие сроки. Законодательная база нуждается если не в глобальном пересмотре составляющих еѐ компонентов – нормативноправовых актов, то в значительной корректировке, учитывающей конъюнктуру инвестиционного фона сектора экономики и сферы производства XXI века. Все эти процессы законотворчества должны базироваться не только на законодательной инициативе Правительства РФ, но и на инициативе многих думских фракций, ведь речь идѐт не об элементарном развитии промышленности и защите экологии страны, а о коренном и глобальном сломе менталитета граждан нашего государства в сфере экологии.

Именно сегодня, как никогда ранее, все без исключения сферы материального производства нашей страны, как прижившиеся, так и развивающиеся, нуждаются в частной инвестиционной активности. Она необходима им как воздух, без которого уже через несколько лет всѐ технологическое оборудование будет иметь не только высокую степень физического износа, но и морального, что в условиях главенствующей роли информации и всемасштабной промышленной модернизации XXI века является наиважнейшей проблемой сферы производства любой страны мира.

В связи с этим, какие возможности предоставляются национальным инвесторам и руководству компаний, институты государственной власти которых официально ратифицировали все необходимые рамочные протоколы Киотского договора?

Имеются следующие элементы углеродного финансирования. Вопервых, официально ратифицировав договор о сокращении парниковых выбросов в атмосферу, наша страна получила исключительное право сохранить квотированную величину единиц сокращения выбросов в период действия соглашения, а именно – с 2008 по 2012 года, – на уровне 1990 года. Это означает, что объѐмы выбросов парниковых газов CO2эквивалента за годы, прошедшие до официальной промульгации, то есть за 14 лет, были оценены комиссией ООН по изменению климата весьма объективно и свидетельствуют о реально щадящем режиме функционирования сфер производства и переработки вторичного сырья.

Это ли не достижение работы государственных предприятий второй половины XX столетия?

Нам остаѐтся лишь рационально использовать выделенные квоты ЕСВ от ООН и приумножать их.

Во-вторых, эти квоты не являются частью собственности правительства или частных инвесторов нашего государства, то есть они

114

нуждаются в предварительном резервировании и покупке. Именно для того чтобы осуществить правовое приобретение этих единиц необходимо разработать и провести презентацию проекта в сфере экологии. Иными словами, представить уполномоченному национальному органу по осуществлению проектов по совместному осуществлению, а именно эти проекты имеют юридическую силу на территории наше страны и стран СНГ, потенциально возможную форму и идею сокращения выброса парниковых газов промышленными единицами страны. И только после одобрения и открытия так называемого «зелѐного счѐта» инвестор или группа компаний, имеющих возможность вложить денежные средства в ЕСВ, получают исключительное право на приобретение квот CO2эквивалента.

В-третьих, перечислив на «зелѐный счѐт» инвестора квотированные единицы, комитет по надзору в сфере экологии при ООН имеет право как эмитент ЕСВ отозвать и денонсировать их за грубое либо демонстративное нарушение заключѐнного договора.

В-четвѐртых, получив заветные ЕСВ, инвестор вправе осуществить их продажу другой стороне механизма совместного осуществления или перепродать их посредством вторичного рынка ценных бумаг как долгосрочный дериватив без права материальной ликвидности, то есть обналичивания. В свою очередь, инвестор, осуществивший продажу или перепродажу ЕСВ, имеющих номинальную квотированную стоимость, заключает договор с единицеполучателем о срочных поставках оборудования, имеющего повышенные требования к экологическим характеристикам, и оборотных материалов на всю величину номинала ЕСВ. Именно это оборудование и эти оборотные материала и есть суть всего вышеописанного процесса заключения, ратификации договора и эмиссии ЕСВ уполномоченным национальным органом. Внедрение этой материальной базы в производственные циклы обязано стать непреложной гарантией того, что экологическая ситуация будет скорректирована в сторону улучшения с максимальной пользой для страны и граждан и парниковые выбросы газов типа CO2 в атмосферу будут иметь форму максимального сокращения ввиду использования самого современного и экологически безопасного производственного оборудования.

Вот что представляет собой эффективнейшая цепочка внедрения Киотского протокола в деятельность национальных промышленных предприятий развитых и активно развивающихся государств мира и глобальной экологической модернизации всех сфер их материального производства и переработки вторсырья.

За годы существования и функционирования «Рамочной конвенции при ООН по изменению климата» ни одной из стран и ни одной из международной интеграционных группировок не было предложено ни одного метода оценки эффективности инвестиций в квотированные единицы сокращения выбросов и парниковые газы типа CO2 –

115

эквивалента. Но это не говорит о том, что улучшение экологической ситуации от сокращения и причѐм резкого сокращения выбросов в атмосферу в оценке не нуждается. Всѐ как раз наоборот. Любая положительная статистика будет и уже свидетельствует о том, что происходит постепенная экологическая регенерация природных компонентов. Граждане многих стран стали бережливее в отношении природы. Они стали думать не только о том, как произвести, но и о том, как переработать, а затем повторно сбыть, не производя материального суррогата. Для предприятий и промышленности сегодня наивысшую форму актуальности имеет словосочетание экологическая ответственность бизнеса в синтезе с социальной. Именно такие показатели и могут свидетельствовать об удачных внедрениях в умы человечества новых экологических ценностей. Каждый из ныне живущих обязан поддерживать уже имеющиеся достижения в этой сфере и передавать, катализировать передачу их будущим поколениям. Только тогда природа как матьпрародительница скажет нам: «Спасибо!»

УДК.658.5

А.Ю. Есин

Основные составляющие инновационного потенциала промышленного предприятия

Понятие потенциала тесно связано со структурой целей и обычно определяется как ―совокупность возможностей‖ предприятия. Под потенциалом предприятия принято понимать совокупность ресурсов, которые характеризуют его силу, источники, возможности, средства, запасы, способности, ресурсы и другие производственные резервы, которые могут быть использованы в экономической деятельности. Соглашаясь в принципе с вышеприведенным подходом трактовки понятия «потенциал», по нашему мнению, неправомерно суживать его к характеристикам только производственного потенциала.

Модель потенциала любого предприятия определяется [1]:

•имеющимися объемами и качеством ресурсов (численностью занятых, основными производственными и непроизводственными фондами, оборотными фондами или материальными запасами, финансами

иневещественными ресурсами – патентами, лицензиями, информацией, технологией);

•способностью персонала (специалистов, рабочих, вспомогательного персонала) к созданию определенной продукции, другими словами – его образовательным, квалификационным, психофизиологическим и мотивацонным потенциалом;

116

•способностью менеджмента оптимально использовать имеющиеся ресурсы предприятия (подготовкой, талантом и профессиональной адаптацией менеджеров, умению создавать и обновлять организационные структуры предприятия);

•инновационной способностью (то есть способностью предприятия

кобновлению производства, изменения технологии, других инноваций);

•информационными характеристиками (то есть способностью накапливать, обрабатывать и систематизировать информацию для ее использования);

•финансовыми характеристиками (кредитоспособностью предприятия, внутренней и внешней задолженностью и тому подобное)

Общий потенциал предприятия может быть структурирован с помощью производственно-технологического потенциала, научнотехнического потенциала, финансово–экономического потенциала, кадрового потенциала и собственно инновационного потенциала, который составляет ядро всего потенциала, органически входя в каждую его часть

[2].

Между инновационным потенциалом и другими составляющими общего потенциала предприятия существуют сложные диалектические связи. Выделение части инновационного потенциала в общем потенциале промышленного предприятия является слабоструктуризирующей проблемой, которая нуждается в существенных исследованиях с точки зрения возможности формализации.

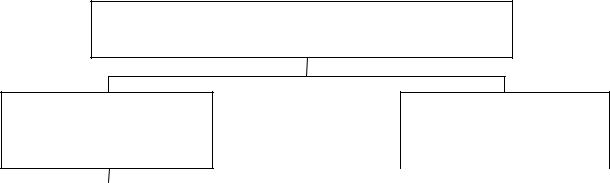

Инновационный потенциал формируется из двух основных материальных и невещественных составляющих: инновационный потенциал материальных ресурсов и интеллектуальный потенциал. Каждый из элементов инновационного потенциала имеет специфические цели и способы развития, подлежит влиянию различных факторов и в зависимости от уровня развития может быть засчитан к сильным или слабым сторонам предприятия. Структура элементов вырабатывающих потенциал графически подана на рис. 1.

К основным средствам инновационной деятельности можно отнести необоротные материальные активы, в частности машины, оборудование, транспортные средства, инструменты и приборы, а также библиотечные фонды. Объект основных средств признается активом, если существует вероятность того, что предприятие получит в будущем экономические выгоды от его использования и стоимость его может быть достоверно определена.

Основной подход к оценке инновационного потенциала материальных ресурсов заключается в использовании коэффициента К (0<К<1), который определяет инновационность материальных ресурсов. Обычно, коэффициент К зависит от отрасли деятельности предприятия и его инновационной активности, и оценивается экспертами.

117

Инновационный потенциал промышленного предприятия

Инновационный |

Интеллектуальный |

потенциал |

потенциал |

материальных |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В основных средствах |

|

В оборотных активах |

|

|

Нематериальны |

|

Маркетинговые |

|

Управленческоинфраструктурные ресурсы |

|

Трудовые ресурсы |

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 1. Потенциалосоздающие элементы инновационной деятельности

Материальные ресурсы предприятия отображаются в балансе предприятия как активы. Традиционно считается, что именно основные средства и оборотные активы, а также способность предприятия эффективно их использовать определяют потенциал предприятия.

За последние десятилетия произошел настоящий прорыв в ключевых отраслях науки и техники, в частности, отраслях информационных технологий, СМИ и коммуникаций. Вследствие этого получаются новые инструменты формирования конкурентных преимуществ, которые никогда ранее не существовали, однако воспринимаются сегодня как необходимая составляющая каждого вида деятельности. Много из этих инструментов имеют невещественный характер, оттого, учитывая их стратегический для предприятия характер, их целесообразно рассматривать как активы.

На сегодня стоимость той или другой компании меньше определяется «ощутимыми» ценностями – домами, машинами, техникой и тому подобное. Все в большей степени ее цену формируют невещественные ресурсы идеи, квалификация персонала, имидж марки, стратегическое совокупление ключевых процессов из обработки информации [1]. Особенно это характерно для больших компаний, которые работают на информационном рынке и достигают поражающих успехов.

До недавнего времени понятие «интеллектуальный потенциал» использовалось в узком понимании на уровне показателей количества запатентованных предприятием результатов НИОКР и тому подобное. В то

118

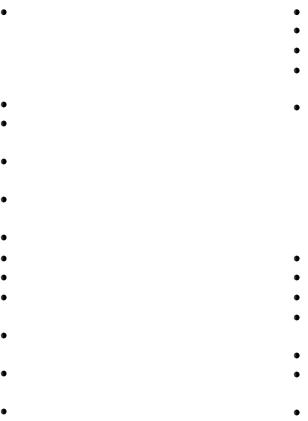

же время в современных условиях нецелесообразно останавливаться лишь на такой, сравнительно узкой трактовке интеллектуального потенциала, ведь внешняя среда стимулирует предприятие к поиску и развитию других не менее важных форм невещественных активов предприятия. Развивая достижение зарубежных и отечественных ученых и учитывая национальные нормативные акты, целесообразно употреблять термин «интеллектуальный потенциал» как составляющую инновационного потенциала, которая в результате его реализации в ходе экономического развития предприятия, трансформируется в интеллектуальный капитал. Учитывая неоднородность интеллектуального потенциала среди его ресурсов целесообразно различать невещественные активы, маркетинговые, управленческо–инфраструктурные и трудовые ресурсы. Основные составляющие элементы, которые формируют интеллектуальный потенциал, приведены в табл. 1.

Таблица 1

Основные составные инновационного потенциала промышленного предприятия

Потенциал материальных ресурсов |

Интеллектуальный потенциал |

||

1 |

2 |

3 |

4 |

Основных |

основное и |

Нематериальных |

патент; |

средств |

вспомогательное |

активов |

авторское право; |

(техническая база |

научно– |

|

права на дизайн; |

инновационной |

исследовательское |

|

производственные |

деятельности) |

|

|

|

оборудование; |

|

секреты (ноу–хау); |

|

|

компьютерный парк; |

|

товарные знаки, |

|

логистические |

|

знаки обслуживания |

|

ресурсы; |

|

|

|

здания и |

|

|

|

сооружения; |

|

|

|

передаточные |

|

|

|

устройства; |

|

|

|

библиотечный фонд |

|

|

Оборотных |

запасы, товары; |

Маркетинговых |

маркетинговый опыт; |

активов |

векселя получены; |

ресурсов |

реакция предприятия; |

инновационной |

дебиторская |

|

клиентурная база; |

|

|

||

деятельности |

задолженность; |

|

благосклонность |

|

текущие |

|

потребителей; |

|

инвестиции; |

|

портфель заказов; |

|

денежные средства и |

|

франшизные |

|

их эквиваленты; |

|

соглашения; |

|

другие оборотные |

|

лицензионные |

|

активы |

|

соглашения |

119

|

|

|

Прдолжение таблицы 1 |

|

|

|

Управленческо– |

организационная |

|

|

|

инфраструктур- |

культура; |

|

|

|

ных ресурсов |

концепции |

|

|

|

|

управления; |

|

|

|

|

коммуникационные |

|

|

|

|

сети; |

|

|

|

|

информационные |

|

|

|

|

технологии, |

|

|

|

|

партнерские отношения |

|

|

|

|

с поставщиками и |

|

|

|

|

посредниками |

|

|

|

|

(логистическая цепь |

|

|

|

|

поставок) |

|

|

|

Трудовых |

образование; |

|

|

|

ресурсов |

уровень |

|

|

|

|

квалификации; |

|

|

|

|

профессиональные |

|

|

|

|

способности; |

|

|

|

|

профессиональные |

|

|

|

|

навыки; |

|

|

|

|

психометрические |

|

|

|

|

характеристики |

|

Объектами невещественных активов инновационного потенциала промышленного предприятия считаются:

права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, ноу–хау, защита от недобросовестной конкуренции и тому подобное);

права на объекты промышленной собственности (право на изобретения, полезные модели, промышленные образцы, ноу–хау, защита от недобросовестной конкуренции и тому подобное);

права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия);

права на знаки для товаров и услуг (товарные знаки, торговые марки, фирменные названия);

авторские и смежные с ними права (право на программы для ЭВМ, базы данных и тому подобное);

авторские и смежные с ними права (право на программы для ЭВМ, базы данных и тому подобное);

гудвил; другие невещественные активы (право на осуществление

деятельности, использование природными ресурсами, имуществом, использованный экономических и других привилегий и тому подобное).

Что касается инновационной деятельности, то объекты невещественных активов представляют интеллектуальную собственность предприятия, которая является узаконенным инструментом защиты невещественных активов. Так, новые решения, которые касаются производства товаров и их компонентов, могут быть запатентованными. Ценность патента заключается в том, что он закрепляет за своим владельцем монополию на запатентованное изобретение на определенный законодательством срок. Патент имеет особенную ценность, если он защищает сам продукт, поскольку в таком случае никто другой не имеет

120

права на копирование этого продукта. Торговые секреты защищаются договорами о неразглашениях, которые предусматривают обязательство посвященной в тайну стороны не раскрывать эту тайну никому, кроме указанных в договоре субъектов.

На практике нередко возникают сложности отображения в балансе предприятия нематериальных активов, полученных в результате разработки, поскольку не всегда четко очерченна возможность получения будущих экономических выгод от реализации или использования нематериального актива, а также не всегда можно достоверно определить расходы, связанные с разработкой нематериального актива. Условно можно выделить составные, которые формируют интеллектуальный потенциал, на нематериальные активы, которые отображены в балансе предприятия, то есть ощутимые активы и неощутимые активы. Цена последних не подвергается точному определению, однако роль их в хозяйственной деятельности фирмы является значительной.

Обобщая, можно утверждать, что элементы интеллектуального потенциала предприятия тесно взаимоувязаны и играют ключевую роль в формировании инновационного потенциала. Например, активы в сфере маркетинга, а также научной и технической информации являются существенным элементом интеракций между спросом и предложением товаров и услуг, что содействует отбору рыночных сигналов и превращения их в соответствующие решения, формирование спроса на блага и услуги, которые возникают в процессе инновационной деятельности.

Литература

1.Чухрай, Н.И. Товарно-инновационная политика: управление инновациями на предприятии/ Н.И. Чухрай. – М.: Экономика, 2006. – 398с.

2.Брукинг, Э. Интеллектуальный потенциал: ключ к успеху в новом тысячелетии / Э. Брукинг; пер. с англ. под ред. Л.Н. Ковалик. – СПб.:

Питер, 2007. – 288 с.

УДК 33

М.Н. Жуков

Инновационное развитие российских предприятий на основе внедрения принципов бережливого производства

Безусловно, внедрение бережливого производства на каждом конкретном предприятии будет иметь свои особенности, связанные со сложившейся структурой производственных отношений. Вместе с тем существует ряд ключевых шагов, которые необходимо сделать для