8713

.pdfмодели, в которой предложение в каждой исходной точке и спрос в каждом конечном пункте равны 1.

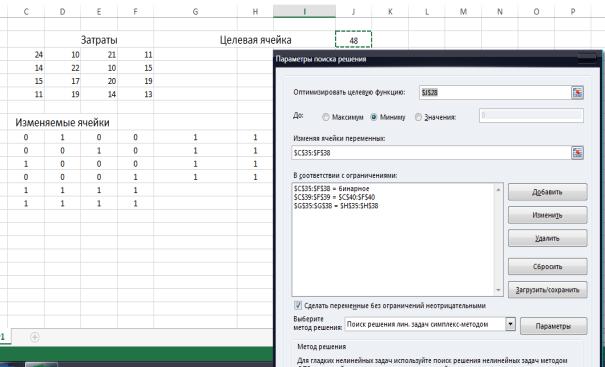

Пример Президент компании Auto Power решил, что в рамках ревизии каждый из четырех вице-президентов должен посетить с проверкой один из сборочных заводов компании. Сборочные заводы расположены в Лейпциге, Нанси, Льеже и Тилбурге. Президент решил начать с оценки затрат на командировки.

Специализация Затраты на командировку, тыс. $ вице-президентов

|

Лейпциг |

Нанси |

Льеж |

Тилбург |

|

|

|

|

|

|

|

Финансы |

24 |

10 |

21 |

11 |

|

|

|

|

|

|

|

Маркетинг |

14 |

22 |

10 |

15 |

|

|

|

|

|

|

|

Производство |

15 |

17 |

20 |

19 |

|

|

|

|

|

|

|

Персонал |

11 |

19 |

14 |

13 |

|

|

|

|

|

|

|

Необходимо назначить вице-президентов таким образом, чтобы суммарные затраты на командировку были бы минимальны.

Решение: Составим экономико-математическую модель задачи.

Четырех работников (финансы − №1; маркетинг − №2; производство − №3; персонал − №4) нужно распределить на четыре работы (Лейпциг − №1; Нанси − №2; Льеж − №3; Тилбург − №4).

xij – факт назначения или не назначения i-го работника на j-ую работу, i = 1, 2,

3, 4; j = 1, 2, 3, 4. Точнее,

1,если i г о работника назначили на j ую работу

xij 0,если i г о работника не назначили на j ую работу

Таким образом, переменные xij являются бинарными (т.е. могут принимать только два значения – 0 или 1). Целевая функция является линейной функцией 16-ти переменных:

S = 24x11 + 10x12 + 21x13 + 11x14 + 14x21 + 22x22 + 10x23 + 15x24 + 15x31 + 17x32 + 20x33 + 19x34 + 11x41 + 19x42 + 14x43 +13х44 min

51

x11 x12 x13 x14 1x21 x22 x23 x24 1

x31 1

x41 x42 x43 x44 1x11 x21 x31 x41 1x12 x22 x32 x42 1

x13 x23 x33 x43 1x14 x24 x34 x44 1

xij бинарные, i, j 1,2,3,4x34x33x32

Первые четыре равенства в ограничениях означают, что каждый из вице-

президентов должен быть назначен на один завод, из следующих четырех ра-

венств следует, что нужно назначить на каждый завод одного вице-президента.

Вышеуказанная модель реализуется в Excel также, как транспортная задача, с

тем лишь отличием, что значения в изменяемых ячейках должны быть бинар-

ными.

Ответ: Финансист должен отправится Нанси, маркетолог – в Льеж, про-

изводственник – в Лейпциг, специалист по персоналу – в Тилбург. При этом суммарные затраты на командировки составят 48 тыс. $.

Задания для раздела 2.

52

Задача 1. Обоснование состава ремонтной бригады.

На предприятии решается вопрос о создании ремонтной бригады. Основы-

ваясь на применении критериев Вальда, Лапласа, Сэвиджа и Гурвица, опреде-

лить наиболее целесообразное число членов бригады. Исходные данные сведе-

ны в табл. 1.1, в ячейках которой занесены доходы при разных вариантах (стра-

тегиях). Под стратегией понимается x – число членов бригады и R – количество станков, требующих ремонта.

Таблица 1.1

|

|

|

|

|

x\R |

40 |

30 |

20 |

10 |

|

|

|

|

|

|

|

|

|

|

5 |

50 |

100 |

180 |

250 |

|

|

|

|

|

|

|

|

|

|

4 |

80 |

70 |

80 |

230 |

|

|

|

|

|

|

|

|

|

|

3 |

210 |

180 |

120 |

210 |

|

|

|

|

|

|

|

|

|

|

2 |

300 |

220 |

190 |

150 |

|

|

|

|

|

|

|

|

|

|

1. Критерий Вальда выражается в двух формах, зависящих от вида исход-

ных данных.

Если исходными данными являются потери при различных стратегиях, то критерий выбирается в форме минимакса (минимальные потери из мини-

мально возможных), то есть критерий имеет вид W min max wij .

ij

Таким образом, справа дописывается столбец максимумов по строкам.

Таблица 1.2

|

|

|

|

|

|

x\R |

40 |

30 |

20 |

10 |

max |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

50 |

100 |

180 |

250 |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

80 |

70 |

80 |

230 |

230 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

210 |

180 |

120 |

210 |

210 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

300 |

220 |

190 |

150 |

300 |

|

|

|

|

|

|

|

|

|

|

|

|

Для удобства запишем его в виде транспонированного вектора max wij = <250, 230, 210, 300>т и выбираем минимальное значение 210. Таким образом,

53

при данных условиях рациональным решением будет x=3, R=10, min wij = 210.

Если в таблице фигурируют доходы при различных стратегиях, то крите-

рий Вальда принимает форму максимина (максимум из минимумов), то

есть критерий имеет вид W max min wij .

i j

Таким образом, справа дописывается столбец минимумов по строкам.

Таблица 1.3

|

|

|

|

|

|

x\R |

40 |

30 |

20 |

10 |

Min |

|

|

|

|

|

|

|

|

|

|

|

|

5 |

50 |

100 |

180 |

250 |

50 |

|

|

|

|

|

|

|

|

|

|

|

|

4 |

80 |

70 |

80 |

230 |

70 |

|

|

|

|

|

|

|

|

|

|

|

|

3 |

210 |

180 |

120 |

210 |

120 |

|

|

|

|

|

|

|

|

|

|

|

|

2 |

300 |

220 |

190 |

150 |

150 |

|

|

|

|

|

|

Тогда решающий столбец имеет вид max wij = <50, 70, 120, 150>т. Макси-

минное значение равно 150. Таким образом, при данных условиях рациональ-

ным решением будет: x=2, R=10, max wij = 150.

2. Критерий Лапласа. Как известно, критерий Лапласа предполагает, что все состояния системы равновероятны и рациональные решения выбираются по

n |

1 |

|

критерию: W max |

|

wij . |

|

||

i j 1 n |

|

|

При данных предыдущего примера в случае, если в таблице записаны по-

тери при том или ином варианте, значение критериев подсчитывается так:

W1 = 0.25 (50+100+180+250) = 145; W2 = 0.25 (80+70+80+230) = 115; W3 = 0.25 (210+180+120+210) = 180; W4 = 0.25 (300+220+190+150) = 215.

Таким образом наилучшим решением будет x=4, минимум потерь

(наибольший выигрыш) равен 115.

3. Критерий Сэвиджа. В этом случае составляется новая матрица, элемен-

54

ты которой составляются по правилу:

Составим матрицу W(xi, Rj) - матрицу сожалений для случая, когда uij - по-

тери, используя предыдущие данные. Соответствующая матрица получается путем вычисления значений min(xi, Rj), равных 50, 70, 80 и 150 из столбцов 1, 2, 3, 4, соответственно

|

|

|

|

|

|

|

|

|

|

|

max W(xi, Rj) |

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

30 |

100 |

100 |

100 |

|

|

|

|

|

|

|

|

|

|

|

|

W(xi, Rj)= |

30 |

0 |

0 |

0 |

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

160 |

110 |

40 |

60 |

160 |

|

|

|

|

|

|

|

|

|

|

|

|

|

250 |

150 |

110 |

0 |

250 |

|

|

|

|

|

|

|

|

|

|

|

|

Таким образом, минимальные потери будут при x=2, когда max W(xi,

Rj)=80. Отметим, что независимо от того, является функцией сожаления, опре-

деляющая потери. Поэтому здесь можно применить только минимаксный кри-

терий.

4. Критерий Гурвица. В отличие от примененных выше "жестких" крите-

риев, критерий Гурвица является "гибким", так как позволяет варьировать "сте-

пень оптимизма-пессимизма". Таким образом, этот критерий устанавливает ба-

ланс между случаями крайнего оптимизма или пессимизма, путем введения ко-

эффициента веса . Как указывалось выше, критерий записывается в виде:

|

|

|

|

|

|

Gi k min wij (1 |

k) max wij . |

|

|

j |

|

|

|

j |

Применим данный критерий к нашим исходным данным, полагая =0.5.

Матрица значений W будет выглядеть следующим образом:

Таблица 1.4

|

|

|

|

|

min u(xi, Rj) |

max u(xi, Rj) |

min u(xi, Rj) + |

|

max u(xi, Rj) |

||

|

|

|

|

|

|

|

|

|

|

55 |

|

5 |

50 |

250 |

15 |

|

|

|

|

4 |

70 |

230 |

15 |

|

|

|

|

3 |

120 |

210 |

165 |

|

|

|

|

|

|

|

|

2 |

150 |

300 |

225 |

|

|

|

|

|

|

|

|

Таким образом, в результате применения этого критерия получилось, что существуют два равнозначных варианта: x1 = 5, x2 = 4 при одинаковых значени-

ях W1 = W2 = 15.

Задача 2. Задача о постройке мотеля.

Планируется постройка мотеля. Требуется сделать предварительную оцен-

ку доходности мотеля. Затраты на постройку мотеля для простоты не учитыва-

ются. Проблема заключается в неопределённости спроса.

Ежегодные затраты будут зависеть от числа сданных комнат S, от размера мотеля (тоже от числа комнат). Кроме того, будут учтены фиксированные за-

траты. Доходы зависят от числа сданных комнат R.

Составление сметы доходов даёт следующую таблицу:

|

R=0 |

R=10 |

R=20 |

|

|

R=30 |

R=40 |

R=50 |

||

S=20 |

-121 |

62 |

245 |

|

|

|

245 |

245 |

245 |

|

S=30 |

-168,75 |

14,25 |

197,25 |

|

|

380,25 |

380,25 |

380,25 |

||

S=40 |

-216,5 |

-33,5 |

149,5 |

|

|

332,5 |

515,5 |

515,5 |

||

S=50 |

-264,25 |

-81,25 |

101,75 |

|

|

284,75 |

467,75 |

650,75 |

||

Решение. |

|

|

|

|

|

|

|

|

|

|

1. Критерий Лапласа |

|

|

|

|

|

|

|

|

||

|

|

|

M |

1 |

|

|

|

|

|

|

|

|

max |

|

aij . |

|

|

|

|

||

|

|

|

|

|

|

|

||||

|

|

i |

j 1 M |

|

|

|

|

|

|

|

2. Критерий Вальда. |

|

|

|

|

|

|

|

|

||

|

|

max min aij |

|

|

|

|

||||

|

|

|

i |

j |

|

|

|

|

|

|

3. Критерий Сэвиджа. |

|

|

|

|

|

|

|

|

||

|

|

max min a |

max a |

. |

|

|

||||

|

|

i j |

ij |

|

i |

ij |

|

|

||

|

|

|

|

|

|

|

|

|||

56

Величина в скобках – сожаление между наиболее благоприятным и дей-

ствительным выбором.

4. Критерий Гурвица.

|

|

|

|

max max aij (1 |

) min aij . |

||

i |

j |

j |

|

Коэффициент оптимизма α.

В данном случае M=6.

Решение по Лапласу S=40. Если все события равновероятны.

Решение по Вальду S=20. В этом случае можно гарантировать, что убыток не превосходит 121.

Решение по Сэвиджу S=40. В этом случае можно гарантировать, что сожа-

ление не будет больше 135,25.

|

|

min |

min сожаление |

=0,5 |

S=20 |

153,5 |

-121 |

-405,75 |

62 |

S=30 |

197,25 |

-168,75 |

-270,5 |

105,75 |

S=40 |

210,5 |

-216,5 |

-135,25 |

149,5 |

S=50 |

193,5 |

-264,25 |

-143,25 |

193,25 |

Задача 3.

Турфирма подбирает место для строительства летнего лагеря в Сибирской тайге для экстремального туризма в условиях дикой природы. Турфирма счита-

ет, что число туристов может быть 200, 250, 300 или 350 человек. Стоимость ла-

геря будет минимальной, поскольку он строится для удовлетворения только не-

больших потребностей. Отклонения в сторону уменьшения или увеличения от-

носительно идеальных уровней потребностей влекут за собой дополнительные затраты, обусловленные строительством избыточных (неиспользуемых) мощно-

стей или потерей возможности получить прибыль в случае, когда некоторые по-

требности не удовлетворяются. Пусть переменные а1 – а4 представляют воз-

можные размеры лагеря (на 200, 250, 300 или 350 человек), а переменные s1 – s4

– соответствующее число участников сбора. Следующая таблица содержит мат-

рицу стоимостей (в тыс. руб.), относящуюся к описанной ситуации.

57

|

s1 |

s2 |

s3 |

s4 |

а1 |

50 |

100 |

180 |

250 |

а2 |

80 |

70 |

120 |

230 |

а3 |

210 |

180 |

120 |

210 |

а4 |

300 |

220 |

190 |

150 |

Описанная ситуация анализируется с точки зрения следующих критериев.

Ps 1/4,j 1,2,3,4

Критерий Лапласа. При заданных вероятностях j , ожи-

даемые значения затрат для различных возможных решений вычисляются сле-

дующим образом.

Ma (1/4)(50100180250)145

1

Ma (1/4)(8070120230)125оптимум

2

Ma (1/4)(21080120210)180

3

Ma (1/4)(300220190150)215

4

Минимаксный критерий. Этот критерий использует исходную матрицу

стоимостей.

|

s1 |

s2 |

s3 |

s4 |

Максимум по |

|

|

|

|

|

|

строке |

|

а1 |

50 |

100 |

180 |

250 |

250 |

|

а2 |

80 |

70 |

120 |

230 |

230 |

|

а3 |

210 |

180 |

120 |

210 |

210 |

|

|

|

|

|

|

минима |

|

а4 |

300 |

220 |

190 |

150 |

300 |

|

Критерий Сэвиджа. Матрица потерь определяется посредством вычита-

ния чисел 50, 70, 120 и 150 из элементов столбцов от первого до четвертого со-

ответственно. Следовательно,

|

s1 |

s2 |

s3 |

s4 |

Максимум по |

|

|

|

|

|

|

строке |

|

а1 |

0 |

30 |

60 |

100 |

100 |

|

а2 |

30 |

0 |

0 |

80 |

80 |

|

|

|

|

|

|

минима |

|

а3 |

160 |

110 |

0 |

60 |

160 |

|

а4 |

250 |

150 |

70 |

0 |

250 |

|

Критерий Гурвица. Результаты вычислений содержатся в следующей таб-

лице.

58

|

Минимум по |

Максимум по строке |

k(минимум по строке)+(1- |

|

строке |

|

k)(максимум по строке) |

а1 |

50 |

250 |

250–200k |

а2 |

70 |

230 |

230–160k |

а3 |

120 |

210 |

210–90k |

а4 |

150 |

300 |

300–150k |

Используя подходящее значение для k, можно определить оптимальную альтернативу. Например, для k=0,5 оптимальным является альтернатива либо а1,

либо а2, тогда как для k=0,25 оптимальным является решение а3.

Задача 4.

Две компании А и В продают два вида лекарств против гриппа. Компания А рекламирует продукцию на радио (А1), телевидении (А2) и в газетах (А3).

Компания В в дополнение к использованию радио (В1), телевидения (В2) и газет

(В3) рассылает также по почте брошюры (В4). В зависимости от умения и ин-

тенсивности проведения рекламной кампании, каждая из компаний может при-

влечь на свою сторону часть клиентов конкурирующей компании. Приведенная ниже матрица характеризует процент клиентов, привлеченных или потерянных компанией А.

|

В1 |

В2 |

В3 |

В4 |

Минимум |

|

|

|

|

|

по строке |

|

|

|

|

|

|

А1 |

8 |

-2 |

9 |

-3 |

-3 |

|

|

|

|

|

|

А2 |

6 |

5 |

6 |

8 |

5 макси- |

|

|

|

|

|

мин |

|

|

|

|

|

|

А3 |

-2 |

4 |

-9 |

5 |

-9 |

|

|

|

|

|

|

Максимум |

8 |

5 |

9 |

8 |

|

по столбцу |

|

минимакс |

|

|

|

|

|

|

|

|

|

Решение игры основано на обеспечении наилучшего результата из наихуд-

ших для каждого игрока. Если компания А выбирает стратегию А1, то, незави-

симо от того, предпринимает компания В, наихудшим результатом является по-

теря компанией А 3% рынка в пользу компании В. Это определяется миниму-

59

мом элементов первой строки матрицы платежей. Аналогично при выборе стра-

тегии А2 наихудшим исходом для компании А является увеличение рынка на 5%

за счет компании В. Наконец, наихудшим исходом при выборе стратегии А3 яв-

ляется потеря компанией А 9% рынка в пользу компании В. Эти результаты со-

держатся в столбце «Минимум строк». Чтобы достичь наилучшего результата из наихудших, компания А выбирает стратегию А2, так как она соответствует наибольшему элементу столбца «минимумы строк».

Рассмотрим теперь стратегии компании В. Так как элементы матрицы яв-

ляются платежами компании А, критерий наилучшего результата из наихудших для компании В соответствует выбору минимаксного значения. В результате приходим к выводу, что выбором компании В является стратегия В2.

Оптимальным решением в игре является выбор стратегий А2 и В2, т.е. обе-

им компаниям следует проводить рекламу на телевидении. При этом выигрыш будет в пользу компании А, так как её рынок увеличится на 5%. В этом случае говорят, что цена игры равна 5% и что компания А и В используют стратегии,

соответствующие седловой точке.

Задача 5.

Владелец небольшого магазина в начале каждого дня закупает для реали-

зации некий скоропортящийся продукт по цене 50 рублей за единицу. Цена ре-

ализации этого продукта – 60 рублей за единицу. Из наблюдений известно, что спрос на этот продукт за день может быть равен 1, 2, 3 или 4 единицы. Если продукт за день не продан, то в конце дня его всегда покупают по цене 30 руб-

лей за единицу. Сколько единиц этого продукта должен закупать владелец каж-

дый день?

Ниже приведена таблица возможных доходов задень.

Возможные |

|

Возможные решения: число закупленных для реализации |

||||

исходы: спрос |

|

вединиц |

|

|

|

|

день |

|

1 |

2 |

|

3 |

4 |

1 |

|

10 |

-10 |

|

-30 |

-50 |

|

|

|

|

60 |

|

|