8593

.pdf11

–инвесторы,

–наемные работники,

–государство (общество),

–конкурирующие фирмы,

–уровень технологического развития отрасли,

–общая экономическая обстановка,

–политическая обстановка в мире и регионе.

Внутренняя среда фирмы является реакцией на внешнюю среду. Основные цели, которые ставит перед собой фирма, сводятся к одной обоб-

щенной характеристике – прибыли. При этом, естественно, должны учитываться и внутренняя среда фирмы, и внешняя. Все многообразие внутренней среды предприятия можно свести к следующим укрупненным сферам:

–производство,

–маркетинг,

–НИОКР,

–финансовое управление,

–общее управление.

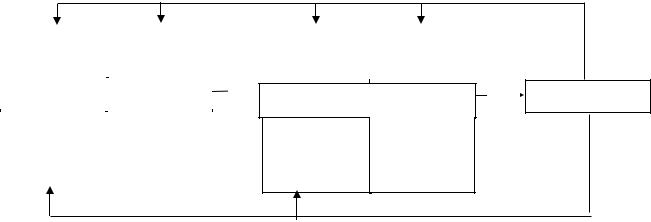

Такое деление на сферы деятельности носит условный характер и конкретизируется в общей и производственной организационных структурах. На нашем уровне рассмотрения эти сферы деятельности связаны основными информационными потоками в управлении предприятия. Взаимосвязь основных внутренних сфер деятельности фирмы с внешней средой иллюстрируется схемой рис.

2.3.

|

ВНЕШНЯЯ СРЕДА |

|

|

(экономическая и политическая обстановка) |

|||

Конкуренты |

Потребитель |

|

|

ВНУТРЕННЯЯ СРЕДА |

Материалы, |

||

НИОКР |

Маркетинг |

||

изделия и |

|||

|

|

||

Строительство |

конструкции |

||

|

|||

|

Общее управление |

|

|

Финансовое управление |

|

||

|

|

Правила игры |

|

Капитал |

Рабочая сила |

(государство) |

|

Рис. 2.3. Основные информационные и материальные потоки во внешней и внутренней сфе- |

|||

|

рах фирмы |

|

|

Таким образом, внешняя среда предприятия представляет собой единую рыночную систему с частными рынками:

– потребления;

12

–научно-технической, экономической, политической информации;

–капитала;

–рабочей силы;

–материалы, изделия и конструкции.

Эти рынки и сама фирма в своей внутренней среде должны подчиняться определенным "правилам игры" – законодательным правилам и ограничениям.

Из рис. 2.3 видно, что деятельности основных сфер фирмы переплетены и зависят друг от друга и от внешней среды. Таким образом, можно говорить о том, что управление фирмой определяется двумя факторами:

–особенностью производственного процесса,

–характером внешней среды фирмы.

Современная тенденция состоит во все увеличивающемся значении второго фактора.

2.2. Сущность, цели и задачи менеджмента

2.2.1. Сущность менеджмента

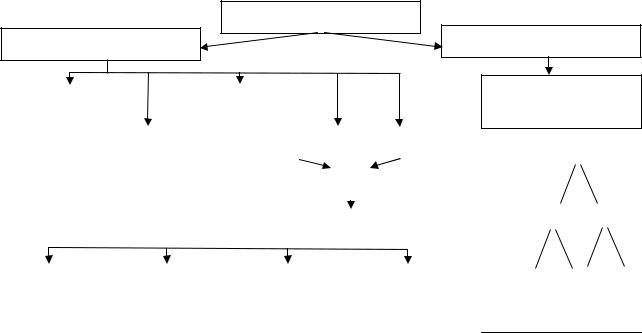

Менеджмент (управление) – воздействие одного лица или группы лиц (менеджеров) на другие лица для побуждения к действиям для достижения поставленных целей при принятии на себя менеджерами ответственности за результативность воздействия (рис. 2.4).

|

Цели |

Общая |

|

фирмы |

задача |

|

|

|

|

МЕНЕДЖЕР |

|

|

|

|

|

Общая от- |

Общая |

|

ветствен- |

компе- |

|

ность |

тентность |

|

|

|

Управление

Частные |

Частные |

цели |

задачи |

|

|

|

|

СОТРУДНИКИ

Частная |

Частная |

ответ- |

компе- |

ственность |

тентность |

Реализация

Последствия

Рис. 2.4. Кольцо управления

Управление включает три аспекта:

–"Кто" управляет "кем" (институциональный аспект);

–"Как" осуществляется управление и "как" оно влияет на управляемых (функциональный аспект);

–"Чем" осуществляется управление (инструментальный аспект). Существует определенная система, в которой происходит взаимодействие

субъекта и объекта посредством менеджмента для достижения определенных результатов. Эта система состоит из следующих элементов:

1) субъект менеджмента – человек или группа людей, которые осуществляют управленческие воздействия в рамках организации для реализации ее целей и задач.

13

Отличительной особенностью субъекта менеджмента является то, что им могут быть только люди (одушевленные предметы), что качественно отличает субъект менеджмента от объекта. Формулировка целей, задач, перспектив развития и их практическая реализация являются управленческим воздействием.

Однако не всякий субъект управления является субъектом менеджмента, так как полем профессиональной деятельности менеджера является организация, в ней он осуществляет свои управленческие действия. Только в рамках организации человек или группа людей может являться субъектом менеджмента. Зачастую деятельность менеджера выходит за пределы организации, но даже в этом случае его считают субъектом, так как его деятельность направлена на реализацию целей и задач, т. е. представление организации во внешней среде;

2) объект менеджмента – все то, на что направлены управленческие воздействия субъекта менеджмента в рамках организации и для реализации ее целей

изадач.

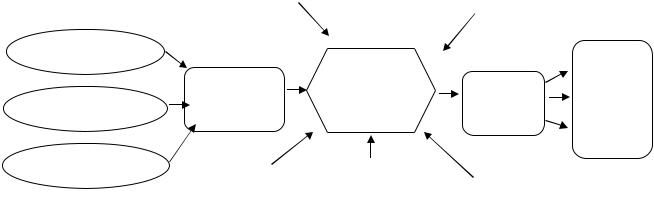

Вдеятельности любого предприятия следует выделить цели и ограничения. Они выполняют следующие основные задачи в управлении:

– сопоставление существующего состояния с желаемым ("где мы?" и "куда идем?");

– руководящие требования к действиям ("что надо сделать?");

– критерии принятия решений ("какой путь лучший?");

– инструменты контроля ("куда мы в действительности пришли и что из этого следует?" (рис. 2.5).

|

Что надо сделать? |

||

Где мы? |

|

Куда |

|

|

|

идем? |

|

|

Какой путь лучше? |

||

|

|

|

|

|

|

Куда пришли и что надо |

|

|

|

скорректировать |

|

|

|

|

|

|

Рис. 2.5. Сущность менеджмента |

||

2.2.2. Основное содержание целей менеджмента

Цель – генеральный императив действий, описывающий будущее состояние или процесс как желаемый для достижения объект.

Для достижения цели выполняются следующие задачи:

–сопоставление существующего состояния с желаемым;

–руководящее управление;

–оценка информации и выбор альтернатив;

–координация действий;

–контроль.

14

Цели можно классифицировать:

–по охватываемой сфере (общая, частная цели);

–значению (главная, промежуточная, второстепенная);

–количеству переменных (одно- и многоальтернативная);

–предмету цели (рассчитан на общий или частный результат). Типичные результативно-хозяйственные цели:

–стремление к доходу;

–стремление к имущественному состоянию (например, доведение фирмы до состояния, обеспечивающего возможность ее выгодной продажи);

–стремление к увеличению оборота;

–стремление к снижению расходов.

Кроме того, могут иметь место общественные, социальные цели. Формулировка целей является важной задачей менеджмента. При этом

следует четко определить:

–содержание цели;

–ее размер (максимум, минимум, уровень);

–временные параметры;

–пространственные характеристики;

–персональную привязку;

–ранг в иерархии целей.

Как правило, цель ставится не одна, а в группе со многими другими (система целей). Соответственно возникает проблема их взаимодействия на одном уровне (горизонтальные связи) и по иерархии (вертикальные).

На рис. 2.6 отражены связи между целями.

Связи между целями

Горизонтальные

|

Идентичность |

|

Индифферентность |

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Антагонизм |

|

|

|

Комплементарность |

|

Конкурентность |

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Конфликт |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Разрешение |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Домини- |

|

|

Оценки |

|

Разведение |

|

|

Слияние |

|

|||||||||

|

рование |

|

|

значимости |

|

по сферам |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Рис. 2.6. Связи между целями

Вертикальные

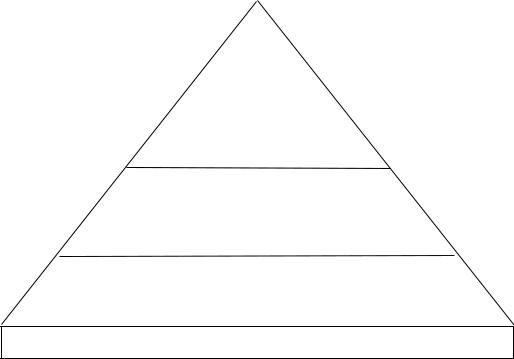

Иерархия целей. Пирамида

Верхний Z1

Уровни |

Z11 |

Z12 |

|

Z111 Z112 Z121 Z122

Нижний

Горизонтальные связи могут быть:

– идентичными (реализация одной приводит к реализации другой);

15

–комплементарными (гармония – осуществление одной способствует осуществлению другой);

–индифферентными (нейтралитет – между целями нет связи);

–конкурентными (конфликт);

–антагонистичными (взаимоисключение).

Выбор цели – это некий процесс компромиссов между интересами различных групп (рис. 2.7).

|

Устав |

Профессиональные знания |

|||

Внутренние |

фирмы |

||||

|

|

|

|||

группы |

|

|

|

|

|

Владельцы |

|

|

|

Рас- |

|

|

|

|

|

||

|

Группо- |

Процесс |

Цель |

преде- |

|

|

постановки |

ление |

|||

Менеджеры |

вые цели |

цели |

фирмы |

||

на под- |

|||||

|

|

|

|

||

|

|

|

|

цели |

|

Сотрудники |

Власть |

Внешние |

|

|

|

|

|

группы |

Тактика переговоров |

||

Рис. 2.7. Основные группы, влияющие на определение цели фирмы

2.2.3. Нормативные требования к управлению и политика деятельности организации

Важной задачей управления организацией является определение политики её деятельности. Это совокупность всех нормативных требований и способов их осуществления (собственно политика фирмы).

Нормативные требования к управлению включают:

–принципы предпринимательской деятельности;

–основные цели, объекты, сферы деятельности;

–требования к организации деятельности.

Основные принципы предпринимательской деятельности:

–четкое представление смысла предпринимательской деятельности;

–отношение менеджеров к участникам предпринимательской деятельности (например, готовность нести ответственность за работников фирмы и перед вкладчиками капитала);

–отношение к окружающей среде (к партнерам по рынку, общественной и экономической среде);

–восприимчивость к НТП;

–готовность к риску.

Принципиальные требования к организации деятельности предприятия:

–к способу управления (например, авторитарный или демократичный);

–в области инноваций (например, текущее, гибкое или жесткое планирова-

ние);

–в среде информации (открытость, секретность);

–принципы мотивации;

16

–организационные структуры;

–принципы контроля.

На основе общих принципов организация разрабатывает свою структуру, определяет необходимые отличительные преимущества, стратегию деятельности, систему управления, стиль работы сотрудников (их мотивацию, культуру, процедуры деятельности и т.д.).

Конструктивная форма МакКинсей отразила это в виде рамочной конструкции 7S (рис. 2.8).

Структура

Стратегия  Система

Система

Принципы

Искусство |

Стиль |

Штаб

Рис. 2.8. Взаимосвязь различных сторон деятельности фирмы

Реализация нормативных требований к отдельным сферам управления определяет структурную политику организации и политику в отдельных сферах деятельности.

Структурная политика рассматривает следующие вопросы:

–создание организации (цели, решения, средства);

–местоположение организации;

–правовая форма деятельности организации;

–отношения собственника к предприятию;

–кооперация с другими организациями;

–концентрация и разукрупнение;

–ликвидация организации.

Политика в отдельных сферах деятельности рассматривает такие вопросы,

как:

–приобретение (сырья, материалов, услуг и т.д.);

–инвестиции;

–запасы и ресурсы организации;

–оборудование и технология;

–кадры;

–финансы (структура собственных и заемных средств);

17

–производство (система и тип производства, размер партий, технологические процессы, оперативное управление);

–сбыт (цены, распределение, реклама);

–учет и отчетность деятельности организации.

2.2.4. Иерархия управления

Иерархия (пирамида) управления дифференцируется по рангу командной власти, компетенции принятия решений, авторитету, положению.

Иерархия управления – инструмент для реализации целей фирмы и гарантия сохранения системы. Чем выше иерархический уровень, тем больше объем и комплексность выполняемых функций, ответственность, доля стратегических решений и доступ к информации. Одновременно растут и требования к квалификации и личная свобода в управлении. Чем ниже уровень – тем больше простота решений, доля оперативных видов деятельности (рис. 2.9).

Высший

уровень

Стратегические, общие и долговременные

решения (правление)

Средний уровень

Решения по конкретному функционированию и тактические решения (дирекция)

Нижний уровень

Оперативные и краткосрочные решения (ИТР строительной площадки)

Уровень исполнения

Рис. 2.9. Иерархия менеджмента

2.3.Природа и состав функций менеджмента

2.3.1.Понятие и классификация функций управления

Вцелом деятельность, называемая менеджментом организации, может быть разделена на отдельные функции, которые сосредоточены в трех основных группах:

18

–общее управление (установление нормативных требований и политики управления, политики инноваций, планирование, организация работы, мотивация, координация, контроль, ответственность);

–управление структурой предприятия (его создание, предмет деятельности, правовые формы, связи с другими предприятиями, территориальные вопросы, организация, реконструкция, ликвидация);

–конкретные области управления (маркетинг, НИОКР, производство, кадры, финансы, основные фонды).

Если структурные стороны деятельности предприятия определены, то все функции управления разделены на общие и конкретные.

Функция управления – вид деятельности, основанный на разделении и кооперации менеджмента и характеризующийся определенной однородностью, сложностью и стабильностью воздействий на объект со стороны субъекта управления.

Функции управления и установление объема работ по каждой функции являются основой для формирования структуры управляющей системы и взаимодействия ее компонентов.

Общие функции выделяются по этапам (стадиям) управления. В соответствии с ГОСТ 24525.0-80 к ним относятся:

–прогнозирование и планирование;

–организация работы;

–мотивация;

–координация и регулирование;

–контроль, учет, анализ.

Функции, выделяемые по сфере деятельности, называются конкретными. ГОСТ рекомендует их типовой состав:

–перспективное и текущее экономическое и социальное планирование;

–организация работ по стандартизации;

–учет и отчетность;

–экономический анализ;

–техническая подготовка производства;

–организация производства;

–управление технологическими процессами;

–оперативное управление производством;

–метрологическое обеспечение;

–технологический контроль и испытания;

–сбыт продукции;

–организация работы с кадрами;

–организация труда и заработной платы;

–материально-техническое снабжение;

–капитальное строительство;

–финансовая деятельность.

Общие и конкретные функции управления тесно связаны и представляют собой разные срезы поля управления (рис. 2.10).

Конкретные функции

|

|

19 |

|

|

|

Общие функции |

|

|

|

1 |

2 |

3 |

4 |

5 |

1

2

…

…

…

n

Рис. 2.10. Поле управления

С учетом модели строительного процесса (рис. 2.2) последнюю схему можно расширить до трехмерной (рис. 2.11).

Экономика |

Подготовка к |

строительству |

Строительство |

Оперативное |

управление |

Контроль |

Транспортировка |

Рабочая сила

Материалы, изделия и конструкции

Машины и механизмы

Капитал

Проектные данные, информация

Планирование |

Организация |

Мотивация |

Координация |

Контроль, учет, |

анализ |

Рис. 2.11. Объем управления

2.3.2. Основное содержание конкретных функций управления организацией

Конкретные функции управления тесно связаны со спецификой предприятия и основными сферами его деятельности (общее управление, финансовое управление, производство, НИОКР, маркетинг).

Общее управление предприятия состоит в его структуризации, организации деятельности, планировании, управлении персоналом, контроле, учете и анализе результатов деятельности, что подробно будет рассмотрено в дальнейшем.

При управлении производством решаются задачи экономики производства (издержки, цены) и планирования производства продукции. К задачам планирования производства относят:

–выбор технологического процесса;

–планирование программы производства;

20

–планирование последовательности производства (оперативное планирова-

ние);

–формирование производственных систем (систем оборудования);

–содержание и эксплуатацию оборудования;

–организацию материально-технического снабжения.

При управлении НИОКР (инновациями) реализуются следующие конкретные функции управления:

–организация инновационного процесса;

–выбор и реализация стратегии НИОКР;

–оптимальное распределение ресурсов на НИОКР;

–внедрение результатов НИОКР;

–защита результатов НИОКР.

Реализация функций в области маркетинга включает:

–организацию сбора и обработки маркетинговой информации;

–выбор целевых рынков и их сегментирование;

–применение маркетинговых решений по продукту;

–выбор и взаимодействие с каналами товародвижения;

–продвижение товара;

–выбор и реализация ценовой политики;

–планирование и анализ эффективности маркетинговой деятельности.

Финансовое управление предприятием включает:

–приобретение финансовых средств;

–использование финансовых средств;

–управление ликвидностью;

–структурирование капитала и имущества;

–управление платежными средствами и проведение платежного оборота;

–финансовое планирование и финансовый контроль.

Таким образом, конкретные функции управления фирмой можно рассматривать как системные компоненты ее менеджмента.

2.4.Основные методы управления

2.4.1.Экономические методы управления

Это система приемов и способов воздействия на исполнителей с помощью конкретного соизмерения затрат и результатов (материальное стимулирование и санкции, финансирование и кредитование, зарплата, себестоимость, прибыль, цена). При этом следует учесть, что кроме сугубо личных участник процесса преследует и общественные, и групповые цели.

Основными методами управления здесь является система заработной платы и премирования, которая должна быть максимально связана с результатами деятельности исполнителя. Оплату труда менеджера целесообразно связать с результатами его деятельности в сфере ответственности или с результатами деятельности всей фирмы.