8144

.pdfСмысл и содержание остальных статей вытекают из их названия.

Кроме поэлементной и постатейной классификации затраты классифицируются и по другим признакам (табл. 5).

Основными называются затраты, непосредственно связанные с технологическим процессом производства, – на сырье и основные материалы, вспомогательные и другие расходы, кроме общепроизводственных и общехозяйственных.

Накладные расходы образуются в связи с организацией, обслуживанием производства и управлением им. Они состоят из общепроизводственных и общехозяйственных расходов.

К текущим относятся расходы, имеющие частую периодичность осуществления, например, расход сырья и материалов.

Таблица 5

Классификация затрат на производство продукции

№ |

Признак |

Подразделение затрат |

п/п |

классификации |

|

|

|

|

1 |

По экономической роли в |

Основные и накладные |

|

процессе производства |

|

|

По составу |

Одноэлементные и |

2 |

(однородности) |

комплексные |

|

|

|

|

По способу включения в |

Прямые и косвенные |

3 |

себестоимость продукции |

|

|

|

|

4 |

По отношению к объему |

Условно-переменные и |

|

производства |

условно-постоянные |

|

|

|

5 |

По периодичности |

Текущие и |

|

возникновения |

единовременные |

|

|

|

6 |

По участию в процессе |

Производственные и |

|

производства |

коммерческие |

7 |

По эффективности |

Производительные и |

|

|

непроизводительные |

К единовременным (однородным) расходам относят затраты на подготовку и освоение выпуска новых видов продукции, расходы, связанные с пуском новых производств, и др.

Производительными считаются затраты на производство продукции установленного качества при рациональной технологии и организации производства.

Непроизводительные расходы являются следствием недостатков в технологии и организации производства (потери от простоев, брак продукции, оплата сверхурочных

идр.). Производительные расходы планируются, а непроизводительные, как правило, не планируются.

Важное значение для анализа и управления издержками производства на предприятии с целью их снижения имеет классификация затрат на постоянные издержки и переменные издержки (так они названы в экзаменационных тестах).

Внастоящее время для целей анализа используются понятия валовых, средних

ипредельных издержек.

51

Валовые издержки предприятия определяются как сумма постоянных и переменных издержек.

Средние издержки - это издержки фирмы на единицу произведенной продукции. Предельные издержки - это прирост общих издержек фирмы при увеличении

объема производства на одну единицу.

Условно-постоянные издержки – затраты, которые не изменяются или изменяются незначительно в зависимости от изменения объема производства. К ним относятся: амортизация зданий и сооружений, расходы на управление производством и предприятием в целом, арендная плата и др.

Условно-переменные издержки – затраты, которые изменяются прямо пропорционально изменению объема производства. К ним относятся: сдельная заработная плата рабочих, расходы на сырье, материалы, комплектующие изделия, технологическое топливо и энергию и др.

С увеличением объема производства и реализации продукции себестоимость единицы продукции снижается за счет снижения условно-постоянных расходов на единицу продукции.

14.4. Управление издержками на предприятии с целью их минимизации

Прежде всего необходимо отметить, что руководители и менеджеры предприятия должны четко понимать, что управление издержками производства и реализации продукции с целью их минимизации на предприятии является составной частью управления предприятием в целом.

Управление издержками необходимо прежде всего для:

получения максимальной прибыли;

улучшения финансового состояния фирмы;

повышения конкурентоспособности предприятия и продукции;

снижения риска стать банкротом и др.

Для решения проблемы снижения издержек производства и реализации продукции на предприятии должна быть разработана общая концепция (программа), которая должна ежегодно корректироваться с учетом изменившихся на предприятии обстоятельств. Эта программа должна носить комплексный характер, т.е. должна учитывать все факторы, которые влияют на снижение издержек производства и реализацию продукции.

Содержание и сущность комплексной программы по снижению издержек производства зависят от специфики предприятия, текущего состояния и перспективы его развития. Но в общем плане в ней должны быть отражены следующие моменты:

комплекс мероприятий по более рациональному использованию материальных ресурсов (внедрение новой техники и безотходной технологии, позволяющей более экономно расходовать сырье, материалы, топливо и энергию; совершенствование нормативной базы предприятия; внедрение и использование более прогрессивных материалов; комплексное использование сырья и материалов; использование отходов производства; улучшение качества продукции и снижение процента брака и др.);

мероприятия, связанные с определением и поддержанием оптимального размера предприятия, позволяющие минимизировать затраты в зависимости от объема производства;

52

мероприятия, связанные с улучшением использования основных фондов

(освобождение предприятия от излишних машин и оборудования; сдача имущества предприятия в аренду; улучшение качества обслуживания и ремонта основных средств; обеспечение большей загрузки машин и оборудования; повышение уровня квалификации персонала, обслуживающего машины и оборудование; применение ускоренной амортизации; внедрение более прогрессивных машин и оборудования и др.);

мероприятия, связанные с улучшением использования рабочей силы (определение и поддержание оптимальной численности персонала; повышение уровня квалификации; обеспечение опережающего роста производительности труда по сравнению со средней заработной платой; применение прогрессивных систем и форм оплаты труда; совершенствование нормативной базы; улучшение условий труда; механизация и автоматизация всех производственных процессов; обеспечение мотивации высокопроизводительного труда и др.);

мероприятия, связанные с совершенствованием организации производства и труда

(углубление концентрации, специализации, кооперирования, комбинирования и диверсификации производства; внедрение бригадной формы организации производства и труда; внедрение НОТ; совершенствование организационной структуры управления фирмой и др.).

Кроме того, комплексная программа по снижению издержек производства должна иметь четкий механизм ее реализации.

Следует также подчеркнуть, что планирование и реализация только отдельных мероприятий по снижению издержек производства хотя и дают определенный эффект, но не решают проблемы в целом.

14.5. Прибыль и рентабельность

Прибыль предприятия является важнейшей экономической категорией и основной целью деятельности любой коммерческой организации. Как экономическая категория прибыль отражает чистый доход, созданный в сфере материального производства, и выполняет ряд функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия. Получение прибыли на предприятии означает, что полученные доходы превышают все расходы, связанные с его деятельностью.

Во-вторых, прибыль обладает стимулирующей функцией. Это связано с тем, что прибыль является одновременно не только финансовым результатом, но и основным элементом финансовых ресурсов предприятия. Поэтому предприятие заинтересовано в получении максимальной прибыли, так как это является основой для расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из важнейших источников формирования бюджетов разных уровней.

Прибыль на предприятии может быть получена за счет различных видов деятельности. Суммарная величина всех прибылей – балансовая (валовая) прибыль предприятия. Основными составными элементами балансовой прибыли являются:

прибыль (убыток) от реализации продукции, выполнения работ, оказания услуг;

53

прибыль (убыток) от реализации основных фондов, а также иного имущества предприятия;

финансовые результаты от внереализационных операций.

Таким образом, балансовая прибыль (Пб) может быть определена по формуле

Пб = ± Пр ± Пи ± Пв.о ,

где Пр – прибыль (убыток) от реализации продукции, выполнения работ и оказания услуг;

Пи – прибыль (убыток) от реализации имущества предприятия; Пв.о – доходы (убытки) от внереализационных операций.

Как правило, основной элемент балансовой прибыли составляет прибыль от реализации продукции, выполнения работ или оказания услуг. Прибыль от реализации продукции зависит от внутренних и внешних факторов.

К внутренним факторам относятся: ускорение НТП, уровень хозяйствования, компетентность руководства и менеджеров, конкурентоспособность продукции, уровень организации производства и труда и др.

К внешним факторам, которые не зависят от деятельности предприятия, относятся: конъюнктура рынка, уровень цен на потребляемые материально-технические ресурсы, нормы амортизации, система налогообложения и др.

Внутренние факторы действуют на прибыль через увеличение объема выпуска и реализации продукции, улучшение качества продукции, повышение отпускных цен и снижение издержек производства и реализации продукции. Величина прибыли от реализации продукции (Пр) определяется по формуле

n

Пр = (Цi – Ci) Vi ,

i 1

где Цi – отпускная цена единицы i-й продукции; Ci – себестоимость единицы i-й продукции; Vi – объем реализации i-й продукции.

Прибыль от реализации имущества – это финансовый результат, не связанный с основными видами деятельности предприятия. Он отражает прибыли (убытки) по прочей реализации, к которой относится продажа на сторону различных видов имущества, числящегося на балансе предприятия.

Внереализационная прибыль (убытки) - это доходы от долгосрочных и краткосрочных финансовых вложений, доходы от сдачи имущества в аренду, сальдо полученных и уплаченных штрафов, пени, неустоек и других видов санкций, прибыль прошлых лет, выявленная в отчетном году, доходы от дооценки товаров, положительные курсовые разницы по валютным счетам и операциям в иностранной валюте, проценты, полученные по денежным средствам, числящимся на счетах предприятия.

К расходам и потерям относятся:

убытки по операциям прошлых лет, выявленные в отчетном году, от уценки товаров, от списания безнадежной дебиторской задолженности;

недостачи материальных ценностей, выявленные при инвентаризации;

отрицательные курсовые разницы по валютным счетам и операциям в иностранной валюте;

судебные издержки и арбитражные сборы и др.

54

На каждом предприятии должны предусматриваться плановые мероприятия по увеличению прибыли. В общем плане эти мероприятия могут быть следующего характера:

увеличение выпуска продукции;

улучшение качества продукции;

продажа излишнего оборудования и другого имущества или сдача его в аренду;

снижение себестоимости продукции за счет более рационального использования материальных ресурсов, производственных мощностей и площадей, рабочей силы и рабочего времени;

диверсификация производства;

расширение рынка продаж и др.

Из этого перечня мероприятий вытекает, что они тесно связаны с другими мероприятиями на предприятии, направленными на снижение издержек производства, улучшение качества продукции и использование факторов производства.

Несмотря на то что прибыль является важнейшим экономическим показателем работы предприятия, она не характеризует эффективность его работы. Для определения эффективности работы предприятия необходимо сопоставить результаты (в данном случае прибыль) с затратами или ресурсами, которые обеспечили эти результаты.

Показатели прибыли и дохода характеризуют экономический эффект от работы предприятия за определенный период времени. Показатель рентабельности характеризует эффективность работы предприятия за тот же период.

В практике оценки работы предприятий применяются различные показатели рентабельности, например:

1)рентабельность продукции – определяется как отношение прибыли к себестоимости;

2)рентабельность производственных фондов (другое название – рентабельность производства) – определяется как отношение прибыли к среднегодовой стоимости основных производственных фондов и материальных (или нормируемых) оборотных средств;

3)рентабельность вложений в предприятие – определяется как отношение прибыли к стоимости имущества.

•рентабельность производства (Рпр) и рентабельность продукции (Рт), %

Рпр = |

Ппр |

× 100 ; Рт = |

П |

т |

× 100 , |

|

Ф ОС |

Сст |

|||||

|

|

|

||||

где Ппр – валовая прибыль по предприятию; ОС – нормируемые оборотные средства предприятия;

Пт – прибыль от реализации товарной продукции.

15. Ценообразование в рыночных условиях

Цена какого-либо товара есть денежное выражение его стоимости. Цена – элемент рыночного механизма и концентрированный элемент рыночной конъюнктуры. Одновременно цена оказывает влияние на формирование рыночной конъюнктуры и наоборот.

Цена как экономическая категория выполняет ряд важнейших функций.

55

Учетная функция цены отражает общественно необходимые затраты груда на выпуск и реализацию той или иной продукции. Цена определяет, сколько затрачено труда, сырья, материалов, комплектующих изделий на изготовление товара. В конечном счете цена отражает не только величину совокупных издержек производства и обращения товаров, но и размер прибыли.

Распределительная функция цены состоит в том, что государство через ценообразование осуществляет перераспределение национального дохода между отраслями экономики, государственным и другими ее секторами, регионами, фондами накопления и потребления, социальными группами населения.

Функция сбалансирования спроса и предложения выражается в том, что через цены осуществляется связь между производством и потреблением, предложением и спросом. Цена сигнализирует о диспропорциях в сферах производства и обращения и требует принятия мер по их преодолению. Она служит гибким инструментом для достижения соответствия спроса и предложения.

Функция цены как средства рационального размещения производства проявляется наиболее полно в условиях рыночной экономики. С помощью механизма цен происходит перелив капиталов в секторы экономики и производства с более высокой нормой прибыли.

Стимулирующая функция цены проявляется в том, что цена при определенных условиях может стимулировать ускорение НТП, улучшение качества продукции, увеличение выпуска продукции и спроса на нее. Это связано с тем, что пены дифференцированы в зависимости от технического уровня и качества продукции. По этим же причинам цены могут оказывать и дестимулирующее воздействие на производство.

15.1. Система цен и их классификация

Цены, действующие в рыночной экономике страны, классифицируют по следующим основным признакам.

По характеру обслуживаемого оборота выделяют:

оптовые цены на продукцию промышленности, по которым предприятия реализуют произведенную продукцию другим предприятиям и сбытовым организациям;

закупочные цены, по которым производители сельскохозяйственной продукции реализуют ее фирмам, промышленным предприятиям для дальнейшей переработки;

цены на строительную продукцию, включающие сметную стоимость, усредненную сметную стоимость, договорные цены. По мере развития рыночных отношений сфера действия договорных цен расширяется;

розничные цены, по которым торговые организации реализуют продукцию населению, предприятиям, организациям;

тарифы грузового и пассажирского транспорта;

тарифы на платные услуги населению;

цены, обслуживающие внешнеторговый оборот.

56

Любая цена включает ряд взаимосвязанных элементов. Соотношение отдельных элементов цены, выраженное в процентах, представляет собой структуру цены, которая позволяет судить о значимости элементов цены и их уровне.

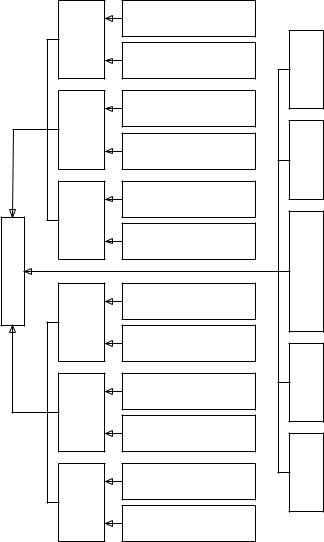

Состав розничной цены приведен ниже (рис. 8).

Основу цены продукции составляет ее себестоимость. Она характеризует текущие издержки предприятия по производству и реализации продукции. Любое предприятие стремится к тому, чтобы полностью возместить затраты, связанные с выпуском продукции, и получить достаточную сумму прибыли. Прибыль предприятия должна обеспечивать не только финансирование текущих расходов (например, материальная помощь работникам, надбавки к пенсиям работающим на предприятии, единовременные пособия уходящим на пенсию ветеранам труда, дивиденды по акциям и т.д.), но и развитие предприятия.

Себестоимость продукции Прибыль предприятия Акциз (по подакцизным товарам) стоимость |

|

Наценки |

Торгов |

Налог на добавленную стоимость |

посредн |

ые |

|

ических |

наценк |

||

организа |

и |

||

ций |

|

||

|

|

||

|

|

|

|

Отпускная цена предприятия |

|

|

|

|

|

|

|

Оптовая рыночная цена |

|

|

|

|

|

|

|

Розничная цена |

|

|

|

|

|

|

|

Рис. 8. Состав розничной цены.

Важное место в структуре цены занимают налоги. Акцизы и налог на добавленную стоимость являются косвенными налогами, которые оплачиваются конечными потребителями. Перечень подакцизных товаров устанавливается правительством. Он включает алкогольную продукцию, табачные изделия, легковые автомобили, минеральное сырье и прочие изделия.

Налог на добавленную стоимость имеет очень широкую базу обложения. Вместе с тем по отдельным группам товаров установлены льготы по этому налогу (продовольственные товары, товары детского ассортимента и ряд других).

Наценки посреднических и торговых организаций обеспечивают им возмещение затрат, связанных с продвижением продукции от производителей к потребителям, и получение определенной суммы прибыли.

В зависимости от сферы регулирования различают:

свободные цены, которые устанавливаются производителями продукции и услуг на основе спроса и предложения. При этом покупатель и продавец ни до, ни после совершения сделки купли-продажи не связаны никакими обязательствами;

договорно-контрактные цены, которые устанавливаются по соглашению сторон. При этом продавец и покупатель, заключая договор-контракт, принимают на себя определенные обязательства;

57

цены в условиях частичной или полной монополизации рынка, которые вынуждают одну или обе стороны принимать какие-то принудительные условия;

регулируемые цены – цены, устанавливаемые под контролем государства или отдельных субъектов Федерации. Различают прямые и косвенные методы регулирования. Прямое регулирование осуществляется путем установления фиксированных цен, предельных цен, надбавок, предельных коэффициентов

изменения цен, предельного уровня рентабельности. Косвенное регулирование предполагает воздействие на цены через изменение налогов и процентных ставок.

В зависимости от территории действия различают:

единые или поясные цены;

региональные (зональные) цены.

Единые цены устанавливаются и регулируются федеральными органами исполнительной власти. Региональные цены устанавливаются органами исполнительной власти регионов и учитывают природно-климатические, географические, социально-экономические условия и особенности отдельных территорий.

В зависимости от метода включения транспортных расходов в цену товара

выделяют:

цену «франко-склад поставщика»;

цену «франко-станция отправления»;

цену «франко-склад потребителя» и др.

Система франкировать показывает, до какого пункта по пути продвижения товара от продавца к покупателю продавец возмещает транспортные расходы; они соответственно включаются в цену товара.

Так, цена «франко-склад поставщика» означает, что все расходы по доставке продукции несет покупатель. В цену «франко-станция отправления» продавец включает расходы по доставке продукции на станцию отправления. Цена «франко-склад потребителя» означает, что все расходы по доставке продукции оплачивает поставщик.

По времени действия цены подразделяются на:

твердые (постоянные), которые не меняются в течение всего срока действия контракта;

текущие, меняющиеся в рамках одного контракта и отражающие изменение ситуации на рынке;

сезонные, действующие в пределах определенного периода времени;

скользящие, устанавливаемые на изделия с длительным сроком изготовления. Эти цены позволяют учитывать изменения в издержках производства за период времени, необходимый для их изготовления.

В классификации цен отдельно выделяются цены, используемые в статистике:

текущие;

средние;

сопоставимые;

неизменные.

Статистические цены являются обобщенными, агрегированными. Они позволяют анализировать и выявлять тенденции в динамике цен, устанавливать изменения в динамике физических объемов производства и реализации товаров, а также осуществлять анализ стоимостных показателей.

58

|

|

|

|

|

15.2. Факторы, влияющие на уровень цен |

|||

Для выработки эффективной ценовой политики фирмы необходим всесторонний |

||||||||

анализ факторов, влияющих на уровень цен. Основными из них являются (рис. 9): |

||||||||

|

|

спрос на продукцию; |

|

|

|

|||

|

|

государственное регулирование цен; |

|

|||||

издержки по производству и реализации продукции; |

||||||||

|

|

конкуренция; |

|

|

|

|||

|

|

другие факторы. |

|

|

|

|||

|

|

Монополисти- |

ческое регули- |

вание цен |

Косвенное |

|

|

|

|

Факторы первого уровня Факторы первого уровня |

Прямое |

Франко-цена |

|

||||

|

цен реглирование )кое |

|

||||||

|

ОбщественСоотношение Состояние Государствен- |

ная цена спроса и денежной Конкуренция ное регули- |

производства предложения сферы рование |

|

|

|

||

|

-экономичес( Косвенное |

|

|

|

||||

|

цен регулирование )ное |

Условия |

поставок |

Рис. 9. Классификация основных ценообразующих факторов |

||||

|

-административ( Прямое |

|||||||

|

|

|||||||

|

Неценовая |

|

|

|||||

|

Ценовая |

Взаимоотношения |

продавец-покупатель |

|||||

Цена |

курс Валютный |

|||||||

|

||||||||

денег способность |

|

|

||||||

Покупательная |

|

товара поставок |

||||||

Предложение |

Качество Объем |

|||||||

Спрос |

||||||||

прибыль Средняя |

||||||||

произвожства |

||||||||

издержки Общественные Факторывторогоуровня |

||||||||

|

|

|

|

|

|

|

|

59 |

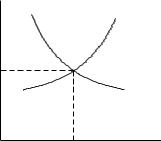

Значительное влияние на цену товара оказывает спрос. Чем выше цена товара, тем меньше предлагаемых по этой цене изделий могут приобрести покупатели.

Если при росте цен кривая спроса падает, то кривая предложения, наоборот, возрастает. Это объясняется тем, что повышение цены заинтересовывает

производителей в увеличении объемов продаж. |

|

|

|

|

|

||||

P |

|

|

Цена, при |

которой |

спрос |

и |

предложение равны, |

||

|

|

называется равновесной ценой. Это именно та цена, но |

|||||||

|

|

|

|||||||

|

|

|

которой товар будет продан (рис. 10). |

|

|

||||

Pp |

C |

|

В действительности соотношение спроса и предложения |

||||||

|

|

постоянно меняется в результате воздействия на них |

|||||||

|

|

|

|||||||

|

|

|

различных факторов. |

|

|

|

|

|

|

|

|

|

Для количественного измерения колебаний спроса и |

||||||

0 |

Qp |

Q |

предложения |

под воздействием |

различных факторов |

||||

|

|

|

|

|

|

|

|

||

|

|

|

используется |

понятие |

эластичности. Эластичность |

дает |

|||

|

Рис. 10. Равновесная цена |

|

представление |

о том, |

в |

какой |

степени изменение |

цены |

|

|

|

|

|||||||

воздействует на уровень спроса.

Спрос на различные товары может быть как эластичным, так и неэластичным. При эластичном спросе (незначительном изменении цены и значительном изменении спроса) значение коэффициента эластичности больше единицы. И наоборот, при неэластичном спросе, когда изменение цены не вызывает больших отклонений в спросе на данный товар, коэффициент эластичности менее единицы. К товарам неэластичного спроса относятся, например, товары повседневного спроса, относительно недорогие товары и др. Основу цены изделия составляют издержки, связанные с его производством и реализацией, поэтому их размер во многом определяет уровень цены. Например, в промышленности доля себестоимости в отпускной цене предприятия (без налога на добавленную стоимость и акцизов) составляет 83,8%, на железнодорожном транспорте

–85,6%.

Всостав издержек входят затраты как зависящие, так и не зависящие от деятельности предприятия. Например, стоимость сырья, материалов, топлива, энергии, транспортные тарифы – факторы, внешние по отношению к предприятию. Поэтому увеличение этих затрат вызывает рост цены товара.

Другая группа затрат – уровень использования сырья и материалов, степень загрузки производственных мощностей, производительность труда и другие – непосредственно зависит от уровня их организации на предприятии. Поэтому фирма в зависимости от прочности своего положения на рынке может маневрировать ценами. Если положение фирмы недостаточно устойчивое и повышение цен на продукцию нежелательно, то удорожание, например, по сырью можно компенсировать в определенной степени снижением норм расхода сырья, использованием вторичных ресурсов и т.д. Если же положение фирмы достаточно устойчивое, в этом случае увеличение издержек может быть перенесено на цену товара.

На уровень пен оказывает влияние конкуренция, которая подталкивает фирмы к совершенствованию своей продукции, детальному обоснованию цены на нее. При этом фирма может ориентироваться или на рынок продавца, или на рынок покупателя. На рынке продавца доминирующее положение занимает продавец – производитель товара. В таких условиях фирме легче функционировать, поскольку ее продукция находится вне конкуренции. На рынке покупателя доминирующее положение занимает покупатель. И

60