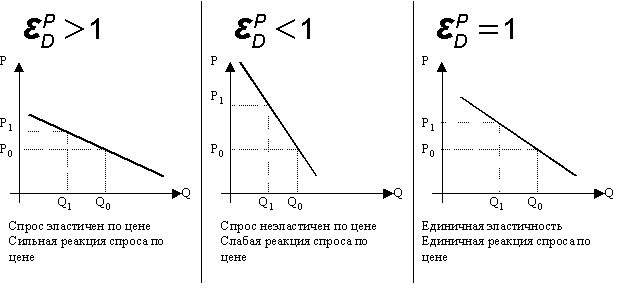

32. Эластичности спроса: понятие, графическое представление и измерение

Эластичность спроса – степень изменчивости

спроса под влиянием того или иного

фактора. Выделяют эластичность спроса

по цене и эластичность спроса по доходу.

Мерой измерения эластичности служит

коэффициент эластичности. Например,

эластичность спроса по цене:

Если Е>1, то это эластичный спрос.

Если Е<1, то это неэластичный спрос.

Если Е=1 – снижение цены компенсируется ростом выручки, так, что выручка остается неизменной.

Если Е=0 – это будет вертикальная линия, т.е. абсолютно неэластичный спрос.

Если Е=- это абсолютно эластичный спрос.

33. Характеристика факторов эластичности предложения

Эластичность предложения– это ответная реакция величины предложения на изменение цены.

Факторы, влияющие на эластичность предложения:

особенности производственного процесса (позволяет производителю расширить производство товара при повышении цены на него или переключиться на выпуск другого товара при снижении цен);

временной фактор (производитель не в состоянии быстро реагировать на изменения цен на рынке);

зависит и от (не) способности данного товара к длительному хранению.

34. Понятие и подходы к изучению издержек

Издержки – это затраты по удержанию ресурсов от их альтернативного использования (costs).

Подходы к изучению издержек:

с позиции соц.-эк.отношений:

– издержки общества – это затраты всего живого и общественного труда, отраженное в стоимости готовой продукции.

– издержки предприятий – результат воспроизводственного процесса, отражающий денежные затраты предприятия на потребленные в производстве средства производства и на выплату зарплаты.

бухгалтерский подход – это фактический расход факторов производства для изготовления определенного кол-ва продукции по ценам их потребления (себестоимость).

экономический подход – основан на учете альтернативности использования ресурсов, поэтому к бух. издержкам добавляют так называемые вмененные издержки (поставляемые в место)

35. Классификация издержек. Методика расчета и графическое представление.

Издержки – это затраты по удержанию ресурсов от их альтернативного использования.

Классификация издержек:

1) постоянные издержки (FC) – это такие затраты, сумма которых не зависит от величины и структуры организации продукции (арендная плата).

2) переменные издержки (VC) – это те издержки, общая величина которых на данный период времени непосредственно зависит от объема производства и реализации продукции (з/пл, сырьё).

3) валовые издержки (TC) – это сумма постоянных и переменных издержек предприятия.TC=FC+VC

4) средние валовые издержки – это валовые

издержки деленные на объем производства

на единицу валовой продукции.![]()

5) средние постоянные издержки

![]()

6) средние переменные издержки

![]()

36. Методика определения оптимального объема выпуска продукции в краткосрочном периоде.

MR (Q) = MC (Q) (условие максимизации прибыли)

Прибыль фирмы, действующей в совершенно конкурентной среде, достигает максимальной величины, когда предельный доход равен предельным издержкам. Следовательно, исходя из этого равенства, и определяется оп

тимальный объем выпуска продукции фирмы в краткосрочном периоде.

Существует два взаимосвязанных подхода (принципа) к определению оптимального объема производства:

- сравнение совокупного дохода и совокупных издержек;

- сравнение предельного дохода и предельных издержек.