5539

.pdf

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

11 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

9 |

|

9. Управление |

|

Состав |

и |

содержание |

системы |

управления |

ПК-9, ПК-8, |

||||||||||

|

|

|

временем в ходе |

|

временем |

в |

ходе |

реализации |

строительных |

ПК-5, ОПК-7, |

||||||||||

|

|

|

реализации |

|

|

проектов. Директивные и производственные планы |

ОПК-3, ОПК- |

|||||||||||||

|

|

|

строительных |

|

|

производства строительно-монтажных работ. План |

2 |

|

||||||||||||

|

|

|

проектов. |

|

|

|

финансирования |

производства |

строительно- |

|

|

|||||||||

|

|

|

|

|

|

|

|

монтажных работ. |

|

|

|

|

|

|

|

|||||

|

|

|

3.2. Разделы учебной дисциплины, виды учебной деятельности и формы |

|||||||||||||||||

|

|

|

контроля |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Таблица 3.2.1 Очная форма обучения. |

|

|

|

|

|

|

|

|

|

||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Аудиторны |

работа |

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

е занятия |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(в часах) |

|

|

|

|

||

|

/пп№ |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Самостоятельная |

|

|

|

|

|

Наименование раздела учебной |

|

|

Лекции |

Лабораторные |

,семинарПрактика |

Формы текущего |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

дисциплины. |

|

|

|

|

|

|

|

|

контроля успеваемости |

|

|||||

|

|

|

|

|

Тема занятий |

|

|

|

|

|

|

|

|

(по неделям семестра) |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

СЕМЕСТР №1 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Раздел 1: "1. Методы определения |

|

|

|

|

|

|

|

|

||||||||||

|

|

стоимости |

строительно-монтажных |

|

|

|

|

|

|

|

|

|||||||||

|

|

работ.". |

|

Сравнительная |

оценка |

|

|

|

|

|

Проверка |

конспекта |

|

|||||||

|

1 |

методов |

|

определения |

|

стоимости |

|

2 |

|

|

2 |

|

||||||||

|

|

|

|

|

|

лекций |

|

|

||||||||||||

|

|

строительно-монтажных |

|

работ |

|

|

|

|

|

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

(базисно-индексного |

метода |

и |

|

|

|

|

|

|

|

|

||||||||

|

|

ресурсного метода). |

|

|

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Практический |

пример |

составления |

|

|

|

|

|

Проверка |

результатов |

|

||||||||

|

2 |

сметной |

|

документации |

базисно- |

|

|

|

2 |

2 |

|

|||||||||

|

|

|

|

|

занятия |

|

|

|||||||||||||

|

|

индексным методом. |

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

|

Практический |

пример |

составления |

|

|

|

|

|

Проверка |

результатов |

|

||||||||

|

3 |

сметной |

документации |

ресурсным |

|

|

|

2 |

2 |

|

||||||||||

|

|

|

|

занятия |

|

|

||||||||||||||

|

|

методом. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||||||||

|

|

Раздел 2: "2. Разработка и |

|

|

|

|

|

|

|

|

||||||||||

|

|

применение |

|

на |

|

практике |

|

|

|

|

|

|

|

|

||||||

|

|

укрупненных сметных нормативов.". |

|

|

|

|

|

|

|

|

||||||||||

|

4 |

Разработка |

и |

|

|

применение |

на |

|

2 |

|

|

2 |

Проверка |

конспекта |

|

|||||

|

практике |

|

укрупненных |

сметных |

|

|

|

лекций |

|

|

||||||||||

|

|

нормативов НЦКР и НЦС для |

|

|

|

|

|

|

|

|

||||||||||

|

|

определения |

|

|

|

|

стоимости |

|

|

|

|

|

|

|

|

|||||

|

|

строительства. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

Пример |

применения |

на |

практике |

|

|

|

|

|

Проверка |

результатов |

|

|||||||

|

5 |

ресурсно-технологических |

моделей |

|

|

|

2 |

2 |

|

|||||||||||

|

|

|

|

занятия |

|

|

||||||||||||||

|

|

(РТМ). |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12 |

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

Пример |

применения |

|

на |

практике |

|

|

|

|

Проверка |

результатов |

|||

6 |

укрупненных |

|

сметных |

нормативов |

|

|

2 |

2 |

||||||

|

|

|

занятия |

|

||||||||||

|

НЦКР. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Пример |

и применение |

на |

практике |

|

|

|

|

Проверка |

результатов |

||||

7 |

укрупненных |

|

сметных |

нормативов |

|

|

2 |

2 |

||||||

|

|

|

занятия |

|

||||||||||

|

НЦС. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Раздел |

3: |

|

"3. |

|

Организация |

|

|

|

|

|

|

||

|

мониторинга |

|

текущих |

цен |

на |

|

|

|

|

|

|

|||

|

строительные |

|

|

|

ресурсы.". |

|

|

|

|

Проверка |

конспекта |

|||

8 |

Организация |

мониторинга |

текущих |

2 |

|

|

2 |

|||||||

|

|

лекций |

|

|||||||||||

|

цен на строительные ресурсы на |

|

|

|

|

|

||||||||

|

|

|

|

|

|

|

||||||||

|

предприятиях |

|

|

|

строительной |

|

|

|

|

|

|

|||

|

индустрии. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

9 |

Определение текущих отпускных цен |

|

|

2 |

2 |

Проверка |

результатов |

|||||||

товаров. |

|

|

|

|

|

|

|

|

|

занятия |

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

||||

|

Формирование |

|

|

расчетных |

|

|

|

|

Проверка |

результатов |

||||

10 |

показателей в текущем и прогнозном |

|

|

2 |

2 |

|||||||||

|

|

занятия |

|

|||||||||||

|

уровне цен. |

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

||||||

|

Раздел 4: "4. Оптимизация |

сетевых |

|

|

|

|

|

|

||||||

|

графиков.". |

Оптимизация |

сетевых |

|

|

|

|

|

|

|||||

11 |

графиков |

|

по |

времени, |

по |

2 |

|

|

2 |

Проверка |

конспекта |

|||

равномерному |

|

|

потреблению |

|

|

лекций |

|

|||||||

|

трудовых ресурсов, по потреблению |

|

|

|

|

|

|

|||||||

|

материалов. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

12 |

Оптимизация |

|

сетевых |

|

графиков |

по |

|

|

2 |

2 |

Проверка |

результатов |

||

времени (практический расчет). |

|

|

|

занятия |

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Оптимизация |

|

сетевых |

|

графиков |

по |

|

|

|

|

Проверка |

результатов |

||

13 |

потреблению |

|

|

|

материалов |

|

|

2 |

2 |

|||||

|

|

|

|

|

занятия |

|

||||||||

|

(практический расчет). |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|||||||

|

Раздел 5: "5. Управление и |

|

|

|

|

|

|

|||||||

|

планирование |

на |

предприятиях |

|

|

|

|

|

|

|||||

14 |

строительной |

|

|

|

индустрии.". |

2 |

|

|

2 |

Проверка |

конспекта |

|||

Производственное управление |

и |

|

|

лекций |

|

|||||||||

|

планирование |

на |

предприятиях |

|

|

|

|

|

|

|||||

|

строительной индустрии. |

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

Раздел |

6: |

|

"6. |

|

Управление |

|

|

|

|

|

|

||

|

инвестиционно-строительным |

|

|

|

|

|

Проверка |

конспекта |

||||||

15 |

проектом.". |

|

|

|

Управление |

2 |

|

|

2 |

|||||

|

|

|

|

|

лекций |

|

||||||||

|

инвестиционно-строительным |

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|||||||

|

проектом. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

13 |

|

|

|

|

|

|

|

|

|||||

|

Раздел 7: "7. Управление качеством |

|

|

|

|

|

|

|||||

16 |

строительной продукции.". Система |

2 |

|

|

2 |

Проверка |

конспекта |

|||||

управления |

качеством |

|

строительной |

|

|

лекций |

|

|||||

|

продукции. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Раздел |

|

8: |

"8. |

|

Управление |

|

|

|

|

|

|

|

стоимостью |

|

|

строительной |

|

|

|

|

Проверка |

конспекта |

||

17 |

продукции.". |

Система управления |

2 |

|

|

2 |

||||||

|

|

лекций |

|

|||||||||

|

стоимостью |

|

|

строительной |

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

||||

|

продукции. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

Раздел 9: "9. Управление временем в |

|

|

|

|

|

|

|||||

|

ходе |

реализации |

строительных |

|

|

|

|

Проверка |

конспекта |

|||

18 |

проектов.". |

|

Система |

управления |

2 |

|

|

2 |

||||

|

|

|

лекций |

|

||||||||

|

временем |

в |

ходе |

|

реализации |

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|||||

|

строительных проектов. |

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ИТОГО: |

|

|

|

|

|

1 |

0 |

18 |

36 |

|

|

|

|

|

|

|

|

8 |

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4. МАТЕРИАЛЫ ДЛЯ ПОДГОТОВКИ К ЛЕКЦИОННЫМ И ПРАКТИЧЕСКИМ ЗАНЯТИЯМ, САМОСТОЯТЕЛЬНОЙ РАБОТЕ.

Мониторинг текущих цен ресурсов в строительстве

3. Термины и определения

Мониторинг текущих сметных цен на строительные ресурсы –

специально организованное, систематическое наблюдение за текущими ценами на ресурсы, потребляемые в строительстве, осуществляемое с целью их обобщения,

14

усреднения, анализа, прогноза, формирования расчетных показателей и использования в расчетах сметной стоимости строительства.

Текущая отпускная ценатовара – рыночная цена ресурса, потребляемого в строительстве, определенная по прайс-листам отпускных цен конкретного предприятия в установленный период проведения мониторинга.

Текущая отпускная ценаресурса – рыночная цена ресурса, потребляемого в строительстве, рассчитанная (усредненная) по ряду текущих отпускных цен товаров в установленный период проведения мониторинга.

Текущая сметная стоимостьресурса – рассчитанная стоимость ресурса,

на основе отпускных текущих цен, с учетом транспортных расходов до приобъектного склада и заготовительно-складских расходов в установленный период проведения мониторинга.

Идентичные товары в строительстве – это товары, потребляемые в строительстве, имеющие одинаковые характерные для них основные признаки (функциональные, технические, качественные, а также эксплуатационные характеристики). Незначительные различия товаров не учитываются.

Однородные ресурсы– это ресурсы, потребляемые в строительстве, которые, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и (или) быть коммерчески взаимозаменяемыми. При определении однородности товаров учитываются их качество.

Номенклатура (кодификатор) ресурсов – перечень ресурсов,

сгруппированный по принципу их однородности и разрабатываемый на основе государственных сметных нормативов.

Каталог ресурсов, структурированный

Ресурс-представитель – это ресурс, выбранный из группы однородных ресурсов по определённым параметрам для осуществления мониторинга текущих отпускных цен и расчета текущих сметных цен группы однородных ресурсов.

Предприятие-представитель – это предприятие, выбранное по определённым параметрам для осуществления мониторинга текущих отпускных цен на ресурс-представитель.

Расчетно-индексная отпускная ценаресурса – цена строительного ресурса, рассчитанная в зависимости от изменения текущих цен ресурсовпредставителей.

Общие положения

Целью мониторинга является обеспечение объективного информационного отражения текущих сметных цен ресурсов, потребляемых в строительстве.

15

В ходе мониторинга решаются следующие задачи:

∙определение текущих отпускных цен товаров, по установленному перечню ресурсов-представителей;

∙расчет усредненных текущих отпускных цен ресурсов, по установленному перечню ресурсов-представителей;

∙расчет усредненных текущих сметных стоимостей ресурсов;

∙расчет прогнозных цен ресурсов;

∙формирование расчетных показателей в текущем и прогнозном уровне цен (индексов удорожания) для использования в расчетах сметной стоимости строительства.

Принципами проведения мониторинга текущих цен являются:

достоверность – информация, используемая в рамках мониторинга, должна быть качественной и характеризоваться высокой степенью достоверности;

актуальность – информация, используемая в рамках мониторинга, должна объективно отражать существующее состояние рынка строительных материалов;

постоянство – мониторинг осуществляется на постоянной основе с определенной периодичностью;

единство – мониторинг осуществляется по единым формам, основаниям и правилам;

доступность – информация о результатах мониторинга должна быть доступной для предприятий и организаций строительного комплекса и всех заинтересованных сторон.

Мониторинг текущих цен ресурсов осуществляется тремя основными методами, а также сочетаниями их:

Аналитический метод проводится по предприятиям-представителям поставщикам ресурсов на территории соответствующего субъекта Российской Федерации. Аналитический метод применяется для расчета усредненных текущих отпускных цен ресурсов, усредненных текущих сметных стоимостей ресурсов, прогнозных цен ресурсов, потребляемых в строительстве.

Метод калькуляции текущей цены ресурса проводится на основе определения затрат в стоимостном выражении на производство определённого вида ресурса. Метод калькуляции текущей цены ресурса в сочетании с аналитическим методом применяется для формирования расчетных показателей в текущем и прогнозном уровне цен для использования в расчетах сметной стоимости строительства.

16

Метод индексирования заключается в индексации затрат на создание ресурса. При проведении индексации следует руководствоваться индексами изменения цен по элементам затрат. Метод индексирования в сочетании с аналитическим методом применяется для расчета средних текущих цен ресурсов, потребляемых в строительстве.

Мониторинг осуществляется посредством сбора, электронной системы обработки (обобщения и усреднения), анализа и хранения информации.

Информация по результатам мониторинга является основой формирования текущих сметных цен на ресурсы и включается в сборники сметных цен на материалы, изделия, конструкции, применяемые в строительстве в текущем уровне цен, сборники сметных цен на строительные машины и механизмы, сборники сметных цен на оборудование, включая, в том числе, тарифные ставки на эксплуатацию оборудования.

Результаты мониторинга могут приводиться в виде расчетных, справочных, аналитических и нормативных данных и использоваться для целей всестороннего анализа стоимости строительных ресурсов.

Процесс проведения мониторинга I. Подготовительный этап.

Формирование перечня ресурсов-представителей для осуществления мониторинга.

Номенклатура ресурсов-представителей формируется в соответствии с номенклатурой сметных нормативов (ГЭСН, ФЕР, ТЕР, НЦС, НЦКР и т.д.) с сохранением номера кода, под которым ресурс-представитель учитывается в сметных нормативах.

Формирование перечня ресурсов-представителей в организации с целью мониторинга производится с учетом максимального сближения с кодификатором ресурсов сметных нормативов.

Основным правилом формирования перечня материальных ресурсов является представительность видов ресурсов по разделам, подразделам, группам и видам (маркам) ресурсов кодификатора ресурсов строительной отрасли.

Раздел – разделяет всю совокупность ресурсов, применяемых в строительстве в соответствии с их назначением, либо общим видовым признаком.

Подраздел – подразделяет ресурсы соответствующих разделов по качественным признакам.

Группа – представляет собой совокупность однородных видов ресурсов. Строительные материалы, изделия и конструкции в пределах технологически однородной группы отличаются между собой маркой, толщиной, плотностью, сечением и т.д.

Вид (марка) – конкретизированная минимальная единица ресурса данной технологически однородной группы, обладающая определенными признаками, свойствами, спецификациями и т.д.

17

Принципы отбора ресурсов-представителей для осуществления мониторинга аналитическим методом.

Ресурсом-представителем (с конкретными техническими параметрами) принято считать ресурсы, используемые в локальных сметных расчетах для строительных, монтажных и прочих работ, наиболее часто применяемую марку (вид) материала, изделия и конструкции с определенными свойствами в пределах технологически однородной группы.

Необходимость включения ресурса-представителя в отбор для мониторинга определятся оценкой его важности или частотой использования.

Выбор ресурсов целесообразно производить поэтапно методом направленной выборки в соответствии с тремя стадиями.

Первая стадия – это уровень группы ресурсов. На этом уровне должно быть охвачено максимально возможное количество групп.

Вторая стадия заключается в определении более однородных категорий внутри групп ресурсов для включения в мониторинг. При таком сочетании в отбор включаются наиболее важные ресурсы. При этом следует иметь в виду, что отобранные для мониторинга ресурсы должны представлять ресурсы по основным видам строительно-монтажных работ, которые осуществляются в организации.

Третья стадия состоит в определении уровня, на котором дается подробная характеристика ресурсов, в отношении которых будет производиться мониторинг цен.

На этом уровне необходимо осуществлять целевой отбор видов (марок) ресурсов, принимая во внимание относительную их ценность (наиболее типичных ресурсов по видам работ, пользующихся массовым спросом). Конкретные виды (марки) ресурсов должны присутствовать в общем объеме строительно-монтажных работ предприятия, в общем объеме производства и реализации на строительном рынке, характеризоваться относительной стабильностью свойств и отражать динамику цен той группы ресурсов, которую они представляют.

Результатом третьей стадии является составление перечня ресурсовпредставителей для осуществления мониторинга текущих отпускных цен с указанием:

∙Наименование ресурса-представителя;

∙Описание функциональных, технических, качественных, эксплуатационных характеристики ресурсов-представителей для определения идентичности товаров на рынке;

∙Примерные объемы потребления ресурса-представителя (размер средней партии) по которым будет осуществляться мониторинг текущих цен;

∙Территориальный ареал использования ресурса-представителя (принцип территориального зонирования).

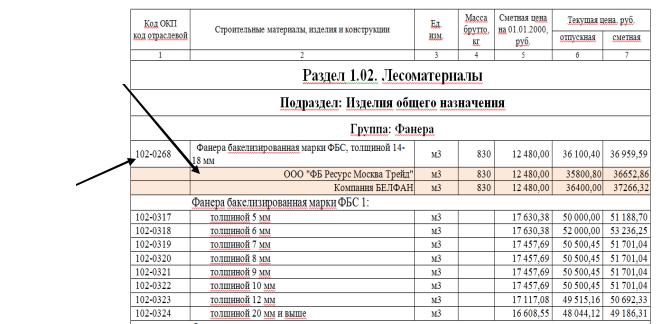

Примечание. Ниже на рисунке приведен пример выбора из группы однородных ресурсов ресурса-представителя для осуществления мониторинга. От

18

одной группы может быть выбран один или несколько ресурс в зависимости от необходимой точности дальнейших расчетов. Чем больше будет перечень ресурсов-представителей, тем выше будут затраты на проведение мониторинга, однако, будет повышаться и точность расчетов. Ресурсы-представители могут взаимно заменяться при условии приведения текущих цен ресурсов к одному базовому уровню.

ТоварыИдентичны предприятийтовары - представителей

Группа

однородных

ресурсов

Ресурспредставитель

Формирование состава предприятий-представителей.

Составление перечня предприятий-представителей должно осуществляться на основе перечня ресурсов-представителей. Как правило, производимые в регионе материальные ресурсы, представляются предприятиями-изготовителями, а ввозные в регион предприятиями-поставщиками.

Организация, осуществляющая мониторинг, самостоятельно формирует состав предприятий-представителей.

Выбор предприятий-представителей должен осуществляться на основе общедоступной ценовой информации, к которой относится:

•информация из реестра контактов предприятий-поставщиков, имеющегося у предприятия осуществляющего мониторинг;

•информация о ценах товаров, работ, услуг, содержащаяся в рекламе, каталогах, описаниях товаров и в других предложениях, обращенных к неопределенному кругу лиц, в том числе признаваемых в соответствии с гражданским законодательством публичными офертами;

•данные государственной статистической отчетности о ценах товаров, работ, услуг;

•информация о ценах товаров, работ, услуг, содержащаяся в официальных источниках информации уполномоченных государственных органов

имуниципальных органов в соответствии с законодательством Российской Федерации, законодательством субъектов Российской Федерации, муниципальными нормативными правовыми актами, в официальных источниках

19

информации иностранных государств, международных организаций или иных общедоступных изданиях;

•информация о рыночной стоимости объектов оценки, определенная в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации;

•информация информационно-ценовых агентств. При этом в расчет рекомендуется принимать информацию таких агентств, которая предоставлена на условиях раскрытия методологии расчета цен;

•информация полученная на основе калькуляции текущей цены ресурса, которая составляется на основе определения затрат в стоимостном выражении на производство определённого вида ресурса. Например, предприятие имеет собственное производство пластиковых окон и при этом является потребителем собственной продукции.

Одновременно с составом предприятий-представителей следует формировать справочные данные о предприятии (реквизиты предприятия), включающие:

•код предприятия – присваивается организацией, осуществляющей

мониторинг;

•наименование предприятия-представителя с указанием организационно-правовой формы, соответствующее наименованию, закрепленному

вучредительных документах;

•номер телефона, адрес электронной почты;

•почтовый адрес: местонахождение предприятия-представителя с указанием почтового индекса; названия республики, края, области, автономного округа (области); названия района; названия населенного пункта (города, поселка и т.п.); название улицы, номер дома.

Состав предприятий-представителей, а также справочные данные о предприятиях надлежит ежеквартально уточнять и дополнять.

Примечание. Рекомендуется организовать сбор текущих цен ресурсовпредставителей минимум от трех предприятий-представителей, по которым прошло подтверждение цены. Чем больше будет перечень предприятийпредставителей, подтверждающих стоимость одного ресурса-представителя, тем выше будет стоимость проведения мониторинга, однако, будет повышаться и точность расчетов. При получении информации только от одного предприятияпредставителя о текущей цене ресурса и отсутствии ценовой информации из других источников предприятие проводит работу по уточнению технического задания (характеристики идентичности ресурсов) и более глубокому исследованию рынка. Предприятия-представители могут заменяться на другие при условии сохранения (улучшения) достоверности, актуальности и доступности информации.

II. Этап сбора текущих отпускных ценресурсов-представителей.

Выбор периодичность проведения мониторинга текущих цен.

20

Например, на основе на прогнозных показателях годовой инфляции, устанавливаемой Министерством экономического развития и торговли РФ

Прогноз |

показателей |

Периодичность |

проведения |

|

инфляции |

по |

отрасли |

мониторинга текущих цен (рекомендуемая) |

|

«Строительство», % в год |

|

|

||

От 5 и выше |

Ежемесячная (по состоянию на середину |

|||

|

|

|

месяца) |

|

До 5 |

|

|

Ежеквартальная |

(по состоянию на |

|

|

|

середину квартала) |

|

Выбор единицы измерения ресурсов-представителей.

Например, при сборе информации можно ориентироваться на «размер средней партии», потребляемой на предприятии с дальнейшим переводом к единичному показателю. Рекомендуется единицы измерений материальных ресурсов выражать в физических величинах в соответствии с «Общероссийским классификатором единиц измерения» ОК 015-94 (МК 002-97) и Постановлением Правительства РФ от 31 октября 2009 г. № 879 «Об утверждении Положения о

единицах величин, допускаемых в применению в Российской Федерации».

Сбор текущих отпускных цен на строительные ресурсы осуществляется по заявленным отпускным ценам предприятий-представителей, то есть ценам предложения.

Всписок стандартных сведений сбора данных входит следующая информация:

1) Отпускная цена на производимую или поставляемую продукцию (без налога на добавленную стоимость) за физическую единицу измерения, при оплате за безналичный расчет или ее варианты в зависимости от объема заказа, условий получения дополнительных скидок.

Вслучаях, когда предприятиями устанавливаются варианты текущих цен в зависимости от объема заказа, специалисты, осуществляющие мониторинг, должны в каждом конкретном случае выяснить, какой вариант цены следует учесть по каждому виду продукции. На основании полученной информации выбрать ту, которая наиболее правильно отражала бы отпускную оптовую цену продукции для строительных организаций. В зависимости от целей строительной организации возможны разные варианты мониторинга текущих цен: мелкий опт, средний опт и (или) крупный опт.

Если предприятиями устанавливаются обычные при заключении сделок надбавки или скидки к цене (в зависимости от объема заказа, за качество (например: отделку)), специалисты, осуществляющие мониторинг, принимают обоснованное решение о возможном учете установленных надбавок или скидок.

2) Условия поставки (вид «франко»). Отпускная цена должна отражать стандартные условия поставки – вид «франко». Термин «франко» означает, до какого пункта на пути движения товара от поставщика к покупателю, поставщик возмещает транспортные расходы (какая часть транспортных расходов, учтена отпускной ценой). Основные виды франко (для целей мониторинга):

3)Сведения о включении тары, упаковки в состав отпускной цены и необходимости ее учета (да/нет/не надо).

4)Наименование и технические характеристики ресурса.

Наименование ресурса и его техническая характеристика (тип, марка, мощность,