2145

.pdf11

инвестиции непосредственно в строительство среднестандартного, специального жилья для инвалидов и социального жилья для удовлетворения потребностей в обеспечении граждан жильем под социальные программы, так и через систему субсидий и дотаций гражданам, стоящим в очереди на получение жилья.Еще одним источником являются федеральные и областные целевые программы, конкурсы по выделению площадок под строительство в престижных районах города, а также сокращение эксплуатационных затрат и средства от приватизации жилья

2. Механизмы управления жилищным строительством, инвестируе-. мым за счет частных инвесторов и других нецентрализованных источников.

Внебюджетное финансирование строительства жилья наиболее перспективно и является преобладающим как в сложившихся экономических условиях, так и в будущем. Перечислим основные источники, сложившиеся и перспективные для Самары:

(а) Средства юридических (предприятия, организации в т.ч. частные инвестиционные компании) и физических лиц.

(б) Средства от частичной оплаты выделяемого жилья гражданам - очередникам на улучшение жилищных условий.

(в) Средства для строительства индивидуального жилья коттеджного типа.

(г) Средства на отселение и снос ветхих домов, перечисляемые застройщиками администрации города - 12%.

(д) Средства от разницы в стоимости реализации высокостандартного жилья, жилья в престижных районах и среднестандартного жилья

(е) Средства на проектирование и строительство инженерных сетей, средства на развитие головных сооружений водоснабжения и канализации города.

(ж) Средства от реализации целевым назначением на конкурсах и аукционах земельных участков под жилищное строительство.

(з) Помощь ряда стран, выделяемая под программы жилищного строительства.

Переход России к экономическим отношениям рыночного типа, резкое снижение бюджетного финансирования жилищного строительства

12

возродили острую потребность в развитии кредитных систем и механиз- мов:

(а) Система жилищных строительных сбережений и взаимного кредитования граждан.

(б) Привлечение средств международных кредитных институтов.

(в) Система ипотечного кредитования. В работе подробно рассмотрен механизм создания института ипотеки, внесены конкретные предложения по его адаптации для условий города Самара.

Следующим этапом механизма является "СОЗДАНИЕ ГРУПП ПРОЕКТОВ ДЛЯ УВЕЛИЧЕНИЯ КОМПЛЕКСНОСТИ ЗАСТРОЙКИ". Процедура основывается на методике оценки эффективности инвестиций, на методике проведения тендерных торгов и на методике оценки рисков. Расчет оптимальных величин показателя эффективности позволяет в дальнейшем перейти к формированию групп проектов с определенной эффективностью. Данный принцип лежит в основе процесса увеличения комплексности и снижения рисковости процесса инвестирования.

Суть Блока 7 "ПРОВЕДЕНИЕ ТЕНДЕРОВ":

Высокий уровень доходности (35%) строительного производства и высокая доля убыточных предприятий (17%) являются индикаторами усиления конкурентной борьбы в отрасли.

В городе Самара предлагается градостроительная программа состоящая из 39 групп проектов. Проекты объединены по принципу комплексности застройки. Обозначим количество групп проектов в общем случае M. При этом определены объемы инвестиций - Q. Они меньше необходимой величины. Поэтому важной является задача распределения инвестиций между группами проектов. При этом подразумевается поэтапное осуществление градостроительной программы. Причем осуществление первого этапа приведет к изменению фi(х)- доходности остальных проектов. Это произойдет из-за изменения величин спроса и предложения на рынке недвижимости. Влияние данного фактора потребует пересчета модели для шага 2 с величиной Dφакт - S1. Нужно выбрать оптимальное распределение инвестиций между группами проектов, обеспечивающее максимальную прибыль. Общая прибыль, приносимая всеми проектами V .

Основное функциональное уравнение имеет вид:

13

Vi(S)= max (фi(x)+Vi+1(S-x)) |

(1) |

Вобщем случае проблема оценки эффективности капитальных вложений (инвестиций) возникает перед потенциальным инвестором, т.е. тем хозяйственным субъектом, в расположении которого находятся капитальные ресурсы, инвестирование которых может принести их собственнику некоторую выгоду. Выгода в достаточно общем виде может быть определена как степень достижения целей, стоящих перед инвестором, определяемых его потребностями.

Поэтому как об одном из направлений повышения эффективности оценки инвестиционных проектов следует говорить об унификации методов и методик оценки инвестиционных проектов применительно к российской специфике, таких как ЮНИДО, а также о последовательном сближении понятийного аппарата оценки в целом и интеграции России в мировую экономику.

Внастоящий момент приняты методические рекомендации по оценке эффективности проектов и их отбору для финансирования (Утверждены Госстроем России, Министерство экономики РФ, Министерством финансов РФ, Госкомпромом России N7-12/47 от 31 марта 1994 г.).

Эффективность инвестиционного проекта характеризуется системой показателей, отражающих соотношение затрат и результатов.

Особенности оценки эффективности управления инвестициями в жилищное строительство складываются из особенностей самого процесса. Инвестиционностроительный процесс - это процесс социальноэкономический. Для управляющей системыгородских органoв власти кроме вопроса соблюдений интересов инвесторов (получения прибыли на вложенный капитал) встают вопросы социальной эффективности.

Модель комплексной оценки эффективности управления инвестированием в жилищное строительство прежде всего является динамической моделью и несет на себе все их особенности.

Для динамических моделей характерен учет нескольких периодов. Инвестиционные объекты характеризуются поступлениями и выплатами, которые ожидаются при реализации этих объектов во времени. Как правило, с этим связано допущение, что, существенное влияние альтернатив ограничено поступлениями и выплатами определенной величины, которые

14

можно спрогнозировать с отнесением их к определенным срокам. Преимущественный учет поступлений и выплат, а также исследование динамики показателей по нескольким периодам - это существенные особенности, отличающие динамические модели от статических. Сходства состоят, прежде всего, в отношении действенности приведенных допущений.

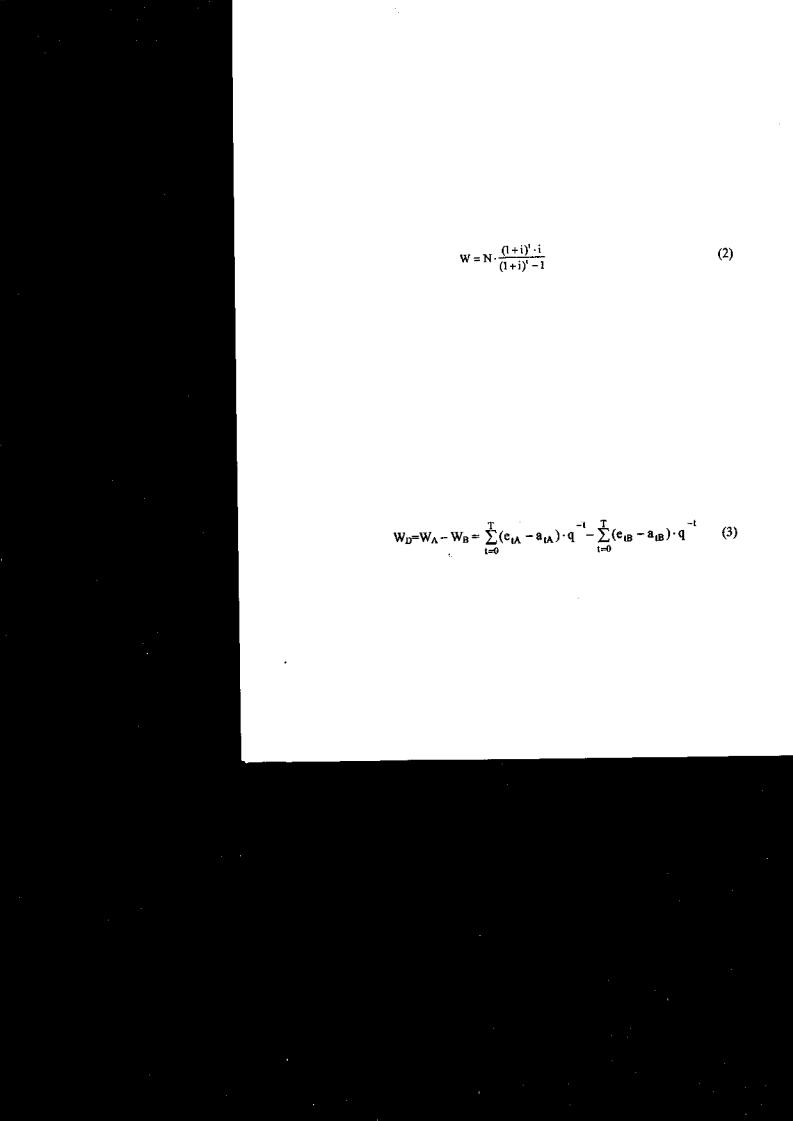

Для подсчета фактической стоимости, т.е. вычисления стоимости в момент времени О (W) для ряда платежей одинакового размера (N), которые ежегодно осуществляются в конце каждого года в течение t лет, используется формула:

Использованный при перерасчете коэффициент называется коэффициентом восстановления. Он представляет собой величину, обратную коэффициенту фактической стоимости периодических поступлений.

Ниже исходим из того, что расчетная процентная ставка одинакова для всех периодов. Тогда относительную выгодность инвестиционных объектов можно определить также для каждого из двух объектов с помощью так называемой фиктивной инвестиции, т.е. инвестиции для определения разницы. Платежный ряд такой инвестиции получают из разницы платежных рядов обоих инвестиционных объектов, причем сальдо выводится таким образом, чтобы этот ряд начинался с выплат. Стоимость капитала инвестиции для определения разницы (WD) соответствует разнице стоимостей капитала обоих инвестиционных объектов. Для двух объектов А и В этот показатель составляет:

где Т - последний момент, в который производятся платежи

(окончание срока эксплуатации);

et - поступления в момент времени t; at - выплаты в момент времени t;

qt - коэффициент дисконтирования на момент времени t.

Если стоимость капитала инвестиции для определения разницы положительна, то это означает, что объект А имеет большую стоимость капитала, чем объект В, и тем самым он является относительно выгодным. При анализе инвестиции для определения разницы можно пренебречь величи-

15

нами, оказывающими одинаковое воздействие на оба инвестиционных объекта.

Вметоде определения стоимости капитала предполагается, что высвобождаемые или неиспользуемые финансовые средства могут быть (ре)инвестированы по расчетной процентной ставке.

Вотношении допущений нужно отметить, что по сравнению со статическими моделями динамическая модель определения стоимости капитала более точно отражает реальность, т.к. в нее включены несколько промежутков времени. По причине незначительного превышения затрат на расчеты при применении динамических методов их следует предпочесть статическим.

Основными показателями, используемыми для сравнения различных инвестиционных проектов (вариантов проекта) и выбора лучшего из

них, являются показатели ожидаемого интегрального эффекта (NPVin). Для учета социальноэкономической эффективности управления

строительством объектов в жилищной сфере используем показатели, характеризующие состояние процессов воспроизводства жилищного фонда.

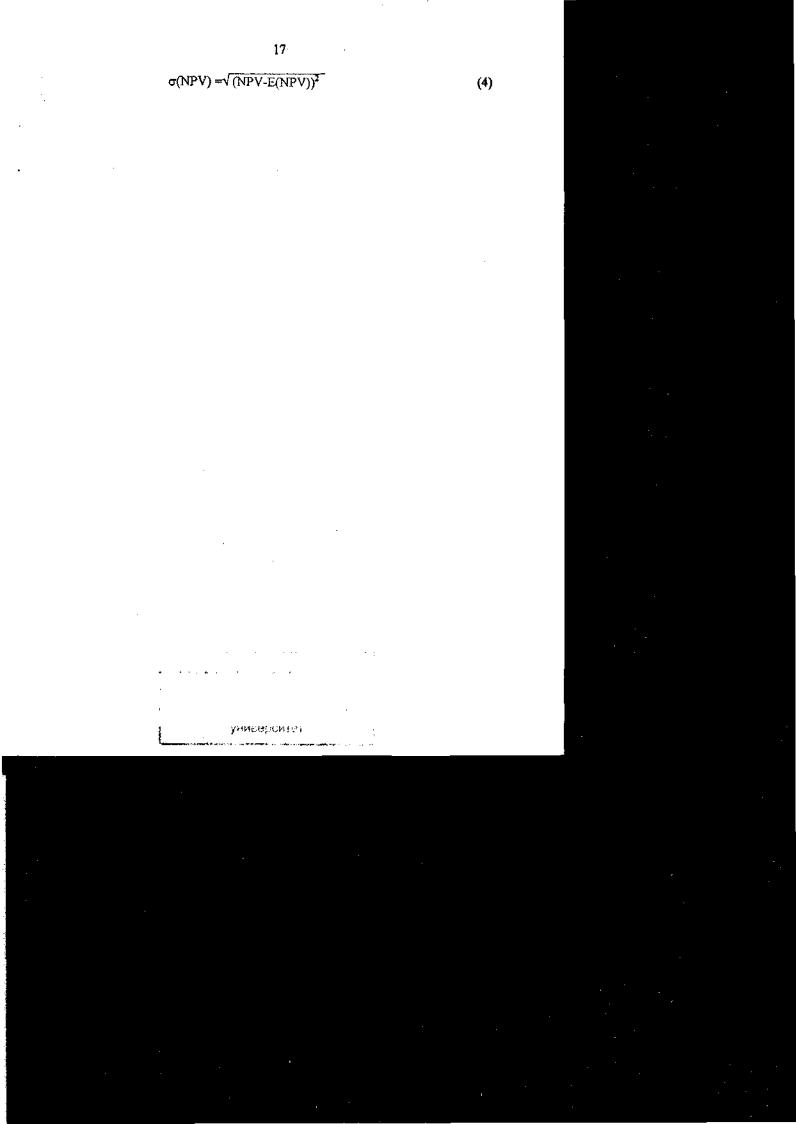

Витоге, процедура изменения значения чистого приведенного дохода группы проектов заключается в его пересчете по формуле:

NPV= NPV*I1*I2*I3 (4)

где I1- коэффициент качества жилищных условий. I2- коэффициент состояния жилищного фонда. I3- коэффициент воспроизводства.

Статистический характер социальноэкономических явлений и процессов, вероятность наших знаний о будущем обусловливает невозможность однозначного предсказания и предвидения развития событий во многих сферах общественной жизни, включая развитие социальноэкономических систем, Поэтому суть оценки эффективности инвестиционных проектов сводится к созданию моделей различных альтернативных, объективно возможных путей будущего развития, желательно с определением количественной и качественной степени их осуществимости, выяснением вероятностных отклонений от выбранных моделей. Поскольку

16

управление всегда осуществляется в условиях неопределенности, то выработка обоснованных ориентиров систем развития предполагает изучение места и роли риска в оценке эффективности инвестиций. Так анализ рисков, связанных с осуществлением проекта, позволяет оценить чувствитель-

ность экономических показателей проекта к изменениям внешней |

сре- |

ды под воздействием факторов инфляции, неопределенности, риска, |

ха- |

рактерных для российской экономики.

Возможные значения прибыли в процентах на вложенный капитал r1,r2, r3, ..., гn и соответствующие этим значениям значения вероятности W1, W2, W3,..., Wn, задают дискретное распределение случайной величины.

Ситуация принятия решения может быть представлена с помощью

матрицы решений, если:

- существует конечное количество рассматриваемых аль-

тернатив действий и состояний внешней среды; - существуют функция результатов, которая причисляет

каждой инвестиционной альтернативе однозначный эффект в фор-

ме стоимости капитала; - стоимость капитала является единственной важной целе-

вой величиной.

В матрице решений символы Aj (j=l,...,J) представляют альтернативы, в то время как символы Zu (u=l,...,U) представляют состояния окружающей среды, ожидаемые в будущем. Элементы матрицы (RWju) обозначают значение вероятности, которое принимает альтернатива j при состоя-

нии внешней среды и.

Исходя из матрицы (RWju), инвестор может с помощью правил при-

нятия решений выбрать альтернативу.

Главным принципом выбора инвестиционного проекта предлагается считать выявление максимума прибыли как процента на вложенный капи-

тал (формула (1)).

Следующий шаг предполагает преобразовать многозначную картину распределения значения r в однозначную Er. Величина, представляющая меру риска, должна указывать, в каком диапазоне значений r находятся возможные значения процента прибыли. В качестве характеристики величины риска используем стандартное отклонение σ.

Так, в случае двух инвестиционных альтернатив с равными математическими ожиданиями процента прибыли, большее значение указывает на большие шансы в получении меньших доходов на вложения для этой альтернативы.

Подобные наблюдения лежат в основе широко применяемого на практике принципа отбора инвестиционных альтернатив в условиях рискапринципа доминантности.

Сущность этого принципа состоит в использовании следующих. правил принятия решений в условиях неопределенности при независимых альтернативах:

-при нескольких инвестиционных альтернативах с одинаковыми рисками предпочтительны те, которые обладают наивысшим ожидаемым значением процента прибыли;

-при нескольких инвестиционных альтернативах с равными доходами от рассматриваемых проектов предпочтительны те, которые обладают наименьшими рисками.

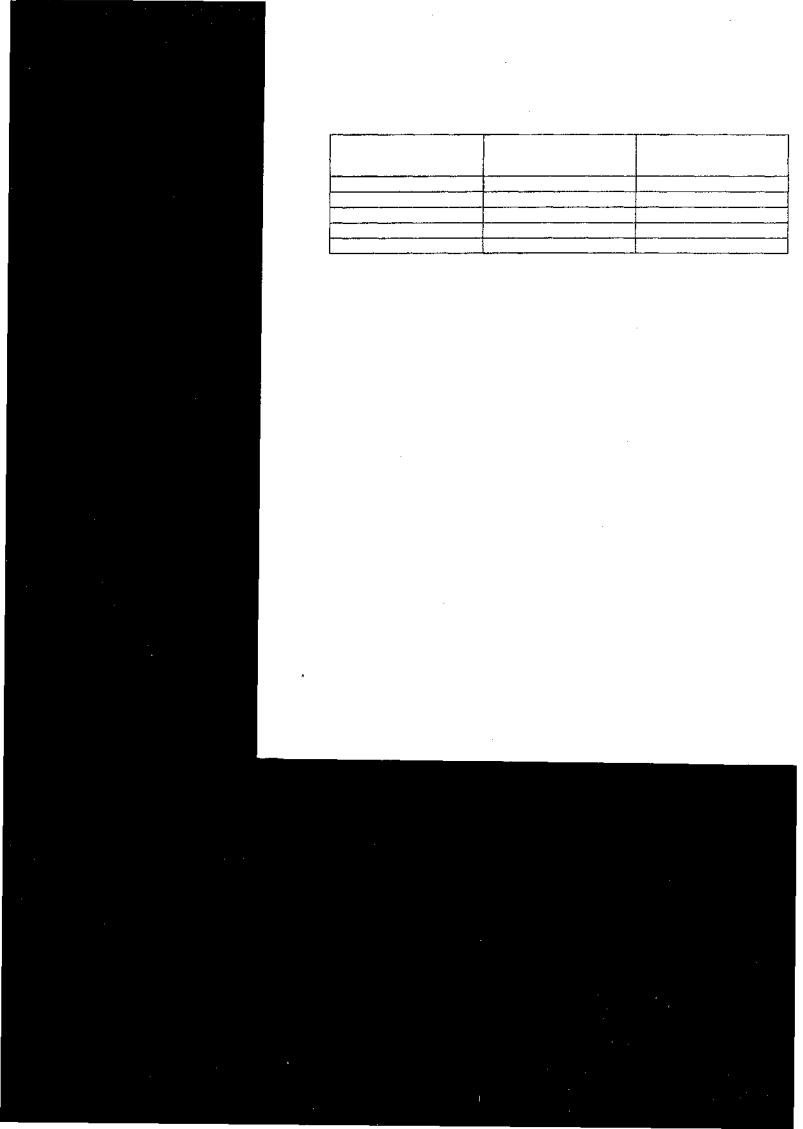

Для пяти альтернативных групп проектов в городе Самара:

1. Район улицы Дыбенко, в границах: Гагарина, Булкина, Дыбенко, АнтоноваОвсеенко, Советской Армии, Печерской, Гастелло;

2.Район Ботанического сада, в границах улиц: Скляренко, Врубеля, Мичурина, Ершевского;

3.128 кв. в границах улиц: Садовой, Чкалова, Ленинской, Маяковского;

4.Выборочная реконструкция застройки 60-х годов вдоль улицы Гагари-

на;

5.136-137 кварталы в границах улиц: Арцыбушевской, Полевой, Ленин-

ской,Чкалова; < данные для принятия решения, характеризуется следующими ком-

бинациями (табл.1). Применение принципа доминантности позволяет отбросить альтернативы (X3) и (X4) как, безусловно, худшие.

В случае задания независимых альтернатив применение принципа доминантности позволяет дедуцировать исходное множество вариантов до множества недоминирующих альтернатив. Их.дальнейший анализ связан с учетом субъективных предпочтений..инвестора (его большей или меньшей

склонностью к риску).

18

|

|

|

Таблица 1. |

|

Характеристики |

проектов |

|

Альтернативы |

Ожидаемые зна- |

Риск в процентах |

|

|

чения процента |

m |

σ |

X1 |

7,90 |

|

12.00 |

X2 |

16,30 |

|

14,87 |

X3 |

8,11 |

|

18,99 |

X4 |

16,20 |

|

28,63 |

X5 |

22,5 |

|

29,30 |

Количественный косвенный учет риска позволяет на стадии проектирования заранее снижать рисковость вложения. Следующим этапом является искусственное повышение доходности проектов с высокой мерой риска. Данный подход снижает общий риск за счет создания запаса прочности проекта (из-за повышенной доходности).

Следующим шагом является экспертная оценка влияния тех или иных рисков из перечня возможных и разработка мер по их учету и предотвращению на основе численных методов, основанных на факторном анализе.

ПУБЛИКАЦИИ ПО ТЕМЕ ДИССЕРТАЦИИ

1.Подрядные торги и ценовая политика в строительном комплексе

//Промышленное и гражданское строительство, №10, M.: Стройиздат, 1994.-0,12 п.л.

2.Строительство и рынок - новые тенденции и функции // Архитектура. Строительство. Дизайн. Журнал об архитектуре и строительстве в Самарской области, № 2. - Самара: 1997. - 0,25 п.л. (в соавторстве со Штейнбергом A.M.).

3.Влияние социально-экономического положения жителей крупного города на качество жизни // Энергия, №2, Воронеж: 2000. - 0,24 п.л. (в соавторстве с Бузыревым В.В., Шлыковой M.В.).

4.Особенности инвестиционного рынка Самарской области в условиях переходной экономики / Экономика и управление в строительстве. Сб. науч. трудов.- Самара: Самарская архитектурно-строительная академия, 2000. - 0,4 п.л. (в соавторстве с Гизатулиным B.C.).