2013

.pdfНа правах рукописи

ОСАДЧАЯ Наталья Алексеевна

ОРГАНИЗАЦИЯ ЖИЛИЩНОГО СТРОИТЕЛЬСТВА В УСЛОВИЯХ ИПОТЕЧНОГО КРЕДИТОВАНИЯ

Специальность 08.00.05 - Экономика и управление народным хозяйством: экономика, организация и управление предприятиями, отраслями, комплексами (строительство)

АВТОРЕФЕРАТ

диссертации на соискание ученой степени кандидата экономических наук

Ростов-на-Дону 2001

Диссертация выполнена на кафедре экономики и управления в строительстве Ростовского государственного строительного университета

Научный руководитель |

- доктор технических наук, |

|

профессор Зеленцов Л.Б. |

Официальные оппоненты |

- доктор экономических наук, |

|

профессорСимионоваН.Е. |

|

- кандидат экономических наук, |

|

доцент Лакшин M.И. |

Ведущая организация |

-Северо-Кавказскаяакадемия |

|

государственной службы |

Защита состоится 28 декабря 2001г. в 15 часов на заседании диссертационного совета Д 212.207.01 Ростовского государственного строительного университета по адресу: 344022, Ростов-на-Дону, ул. Социалистическая, 162.

С диссертациейможно ознакомиться в библиотекеуниверситета.

Автореферат разослан 27 ноября 2001г.

Ученый секретарь |

|

диссертационного совета, |

|

канд. экон. наук, доцент |

И.В. Теренина |

3

1. ОСНОВНЫЕ ИДЕИ И ВЫВОДЫ ДИССЕРТАЦИИ

Среди элементов рыночной экономики особое место занимает жилищное строительство. На современном этапе развития экономики жилищная проблема в России вызвала потребность в новых научных подходах к ее решению, так как прежние механизмы инвестирования строительстважильяоказались не жизнеспособными.

Кардинальным образом изменилась структура вводимых в

эксплуатацию жилых домов по формам собственности и инвестиционным источникам. Значительно увеличилась доля частного сектора, которая составляет более 56%, а государство перестало быть основным участником на этом рынке.

Важным изменением государственной жилищной политики стала ориентация на развитие ипотечного кредитования. Тем самым она приобрела существенно большую социальную базу, поскольку благодаря ипотеке улучшение жилищных условий станет возможным для широких слоев населения.

При безусловной важности такого сдвига в государственной жилищной политике ее результаты пока остаются скромными из-за сложности на деле изменить систему инвестирования средств для организации строительства жилья и создать ипотечный рынок. В настоящее время проблема состоит в том, чтобы найти стабильный источник ресурсов для достижения динамичного развития жилищного строительства.

Необходимость практического разрешения указанной проблемы и ее недостаточная изученность определили тему диссертации.

Огромный вклад в развитие теории и практики методов финансирования жилищного строительства внесли такие ученые как: В.M. Агапкин, В.А. Афанасьев, Ю. Бригхем, В.В. Бузырев, П.И. Бурак, В.M. Васильев, Л. Гапенски, П.Г. Грабовой, B.C. Ем, В.А. Епифанов, Л.Б. Зеленцов, В.А. Кудрявцев, Е.В. Кудрявцева, В.И. Лимаренко, H. Ордуэй, H.E. Симионова, P. Страйк, E.И. Тарасевич, Д. Фридман, С.P. Хачатрян, Г.А. Цылина и др.

Вместе с тем многие аспекты ипотечного кредитования в сфере строительства требуют дальнейшей проработки,

Основной целью диссертационного исследования является совершенствование механизма ипотечного кредитования жилищного строительства.

Для достижения данной цели были поставлены и решены следующие задачи:

- исследованы существующие методы инвестирования жилищного строительства;

определены основные факторы, влияющие на эффективность функционирования систем ипотечного кредитования жилищного строительства в г Ростове-на-Дону:

-проанализированы основные механизмы ипотечного кредитования жилищного строительства, функционирующие в г, Ростове-на-Дону;

-разработана модель процесса ипотечного кредитования жилищного строительства с участием страховой компании в качестве инвестора;

-предложена методика расчета критериев оценки привлекательности механизмов ипотечного кредитования жилищного строительства.

Объектом исследования являются участники инвестиционностроительных процессов в г. Ростове-на-Дону и их взаимоотношения. Предметом исследования является механизм ипотечного кредитования жилищного строительства в г. Ростове-на-Дону. Методология проведенного

исследования базируется на фундаментальных трудах отечественных и зарубежных экономистов и специалистов в области экономики и управления жилищным строительством. В процессе научного исследования применялись методы системного, экономико-статистического и экономикоматематического анализа и моделирования. В качестве информационной базы выступают официальные документы законодательных и исполнительных органов власти Российской Федерации, данные Госкомстата РФ, Минэкономики РФ, Ростовского Областного комитета статистики, а также материалы опубликованные, в научных монографиях и периодической печати.

Диссертация состоит из введения, четырех глав, заключения, списка использованной литературы и приложений.

Во введении обоснована актуальность темы, определены цели и задачи исследования, показаны научная новизна и практическая значимость диссертационной работы.

В первой главе «Теоретические основы привлечения инвестиций в жилищное строительство» исследованы основные современные методы финансирования строительства и приобретения жилья, доказана необходимость использования ипотечного кредитования для привлечения инвестиций в жилищное строительство.

Во второй главе «Анализ существующих систем ипотечного кредитования жилищного строительства» исследована практика использования традиционных моделей ипотеки в Российской Федерации и в ряде зарубежных стран. Дана критическая оценка и обоснована необходимость совершенствования механизмов ипотечного кредитования для инвестирования средств в строительство жилья.

Втретьей главе «Комплексная оценка факторов становления и развития систем ипотеки в г. Ростове-на-Дону» произведен анализ конъюнктуры городского рынка жилья, выявлены факторы, влияющие на уровень доступности приобретения жилой недвижимости.

Вчетвертой главе «Разработка методов организации жилищного строительства в условиях ипотечного кредитования» разработаны практические рекомендации по организации инвестирования жилищного строительства в условиях ипотечного кредитования на основе использования

денежных ресурсов страховых компании; предложена методика расчета критериев привлекательности ипотечных механизмов для граждан Российской Федерации, проживающих в г. Ростове-на-Дону,

В заключении изложены основные выводы, и положения, результаты диссертационного исследования. Список использованных источников состоит из 137 наименований, включая законодательные акты, статистические отчеты, монографии и другие научные публикации зарубежных и отечественных ученых. В приложении приведены расчеты потоков платежей по погашению ипотечных займов для 5 действующих схем, а также произведен аналогичный расчет для предлагаемой схемы.

Из общего содержания диссертации на защиту выносятся следующие положения.

Жилищная проблема обострилась с начатом экономического кризиса и отказа государства от своих прежних обязательств по бесплатному обеспечению граждан жильем.

В условиях дефицита бюджетных средств основополагающее значение имеет поиск нетрадиционных моделей инвестирования жилищного строительства с целью его интенсификации и вовлечение в отрасль внебюджетных источников финансирования. Основным источником инвестиционных ресурсов в строительстве должна стать система ипотечного кредитования. В настоящее время появляются необходимые предпосылки для развития ипотечного кредитования жилищного строительства: инфляция и ставка рефинансирования ЦБРФ находятся на относительно близком к допустимому уровне.

В диссертационной работе осуществлен комплексный анализ факторов, влияющих на возможность становления и развития института ипотеки в сфере жилищного строительства г. Ростова-на-Дону (рис. 1).

|

Факторы |

|

|

Законодательное |

|

Спрос |

Предложение |

обеспечение ипотеки |

на рынке жилья |

на рынке жилья |

|

|

динамика численности |

предложение |

|

|

населения и его структура |

первичного рынка |

|

|

анализ |

удовлетворенности |

жилья |

|

|

||

|

гражданжилищными |

предложение |

|

|

условиями |

вторичного рынка |

|

|

потребительские требования |

жилья |

|

|

|

||

|

и предпочтения |

|

|

|

оценка |

платежеспособности |

|

населения

Рис. 1. Схема проведения комплексного анализа

Установлено, что в настоящее время приняты законодательные основы, обеспечивающие нормальное функционирование системы ипотечного кредитования жилищного строительства. Кроме того, анализ показал, что на современном этапе развития строительный комплекс г. Ростова-на-Дону в состоянии удовлетворить имеющийся спрос на новое жилье, а также обладает необходимым потенциалом для обеспечения горожан жильем в случае увеличения спроса на него.

При исследовании спроса на рынке жилья г. Ростова-на-Дону нами использован показатель уровня доступности жилья. В соответствии с практикой стран с рыночной экономикой, оптимальное соотношение между ценой жилья и годовым совокупным доходом домохозяйств составляет 4-6 единиц.

Величина указанного соотношения в различных группах домохозяйств показала, что уровень доступности жилья в г.Ростове-на-Дону очень низок (рис. 2).

1-комн. |

2-комн. |

3-комн. |

|

Типовое жилье |

|

домохозяйства с доходом не более 1000 р/мес.; домохозяйства с доходом от 1001 до 2000 р/мес.; домохозяйства с доходом от 2001 до 3000 р/мес.; домохозяйства с доходом от 3001 до 4000 р/мес.; домохозяйства с доходом от 4001 до 5000 р/мес.;

-·- норматив.

Рис. 2. Анализ критерия доступности типового жилья в

г.Ростове-на-Дону

Реальными участниками рынка жилья могут стать около 11% населения, имеющие необходимый уровень доходов. Поэтому, для увеличения платежеспособного спроса актуальным становится развитие механизмов ипотечного кредитования жилищного строительства.

Используемые в настоящее время ипотечные модели не обеспечивают необходимую и достаточную эффективность привлечения инвестиционных ресурсов в жилищное строительство. Это проявляется, прежде всего, в том, что потенциальные инвесторы, обладающие долгосрочными ресурсами, не достаточно задействованы в механизмах ипотечного кредитования жилищного строительства. В связи с этим возникает необходимость в разработке такого механизма ипотечного кредитования, который бы создавал условия для привлечения средств инвесторов, обладающих долгосрочными ресурсами.

В существующих схемах ипотечного кредитования не участвуют такие аккумулирующие организации как страховые компании, которые могут стать мощным рычагом для развития ипотечной системы жилищного строительства.

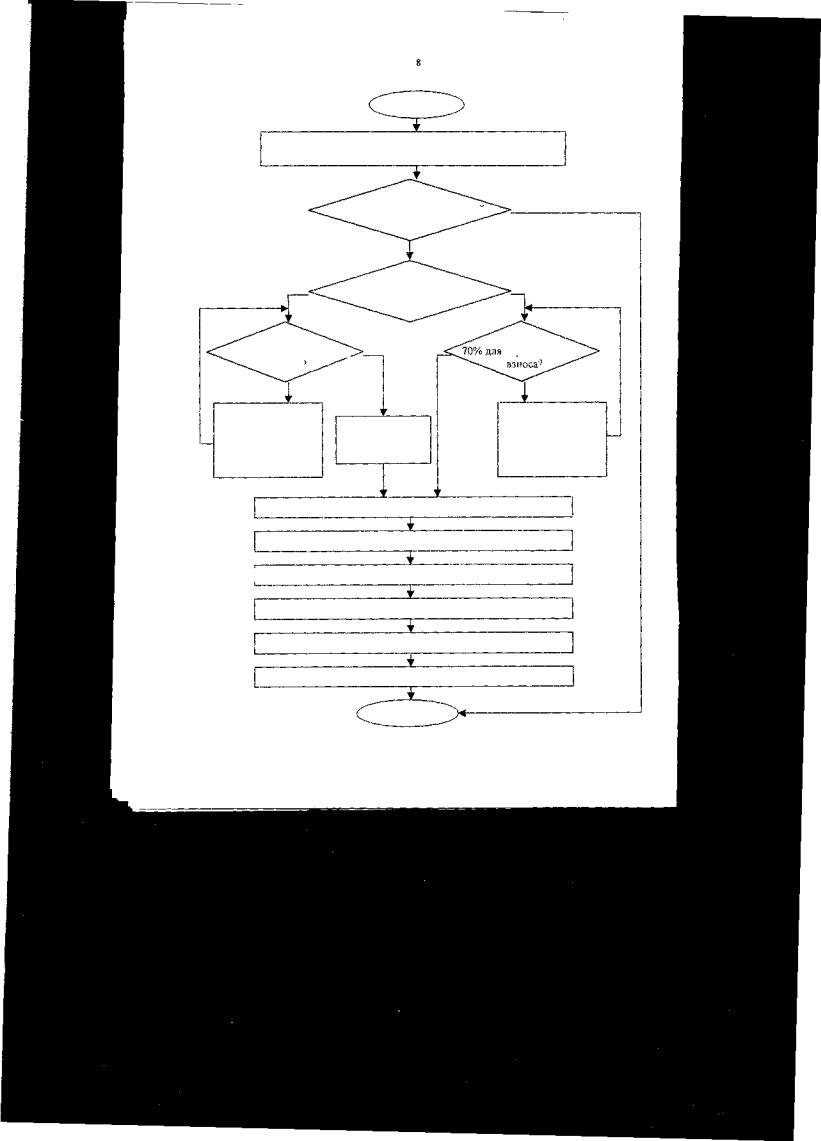

Разработанный на основе предложенного механизма взаимодействия участников ипотечного процесса алгоритм предоставления ипотечных займов с участием страховой компании можно представить в виде блоксхемы (рис. 3).

В соответствии с предлагаемым алгоритмом первоначальный взнос заемщика при приобретении жилья может быть образован несколькими путями:

-средства, накопленные заемщиком ранее;

-продажа приватизированного жилья;

-накопительное страхование жизни.

Принципиальным отличием разработанной в диссертационной работе модели является использование в качестве инструмента для формирования первоначального взноса заемщика долгосрочного накопительного страхования жизни.

Накопительная система предполагает формирование жилищностроительных сбережений за счет развития в г.Ростове-на-Дону долгосрочного страхования жизни как одного из наиболее перспективных механизмов участия страховых компаний в системе инвестирования жилищного строительства.

Накопительное страхование жизни предназначено в первую очередь для граждан, не имеющих первоначальных собственных средств.

Условия предоставления и погашения ипотечных жилищных займов,

предоставляемых за |

счет средств |

страховых компаний могут быть |

определены самим |

инвестором |

по соглашению с администрацией |

г. Ростова-на-Дону, а также требований федеральных стандартов, нормативных правовых актов Российской Федерации и Ростовской области.

Начало

Обращение потенциального заемщика в МУ «Департамент строительства и перспективного развития города»

|

|

Достаточен ли |

Нет |

||

|

доход для участия в ипотечной |

||||

|

|

||||

|

|

программе? |

|

||

|

|

Да |

|

|

|

Да |

|

Имеет ли право |

Нет |

||

на |

получение безвозмездной |

||||

|

|

||||

|

|

субсидии? |

|

||

Есть ли |

|

Да |

Да |

Есть ли |

|

50% для первоначального |

первоначального |

||||

взноса? |

|

|

|

|

|

Нет |

|

|

|

Нет |

|

|

|

|

|

||

Формирование |

|

|

|

Формирование |

|

первоначального |

|

Оформление |

|

первоначального |

|

взноса за счет |

безвозмездной |

|

взноса за счет |

||

накопительного |

|

субсидии |

|

накопительного |

|

страхования жизни |

|

|

|

страхования жизни |

|

Заключение договора долевого участия в строительстве жилья

Предоставление займа до 10 лет

I |

Страхование утраты трудоспособности заемщика |

Страхование приобретаемого жилья

Передача приобретенного жилья в залог

Выплата займа

Конец

Рис. 3. Алгоритм ипотечного жилищного кредитования с участием страховой компании

Учитывая это, нами предлагаются следующие условия:

1.Срок займа не более 10 лет.

2.Процентная ставка не более 14% годовых.

3.Максимальный размер займа не должен быть более 30% от стоимости приобретаемой квартиры.

4.Наличие у участника ипотечной программы не менее 50% собственных средств.

5.Сумма, направляемая на погашение займа и выплату по нему процентов, не должна превышать 30% совокупного семейного дохода участника программы. При этом в распоряжении семьи должны оставаться средства, необходимые для обеспечения прожиточного минимума для каждого члена семьи и оплаты жилищно-коммунальных услуг.

6.Оформление залога на приобретаемую квартиру в пользу страховойкомпании.

7.Срок займа не выходит за рамки трудоспособного возраста участника программы.

8.Обязательное страхование приобретаемой квартиры и потери трудоспособности участника программы.

Одним из основных преимуществ предлагаемого механизма взаимодействия участников инвестиционно-строительного процесса является то, что страховая компания выступает и инвестором, и залогополучателем, и страхователем, и накопителем средств заемщика (рис.4).

|

МУ «Департамент |

|

|

строительства и |

Администрация |

Заёмщик |

перспективного |

г.Ростова-на-Дону |

|

развития |

|

|

г.Ростова-на-Дону» |

|

Страховая |

Банк |

компания |

|

Рис. 4. Схема процесса предоставления ипотечного займа