1998

.pdfπ

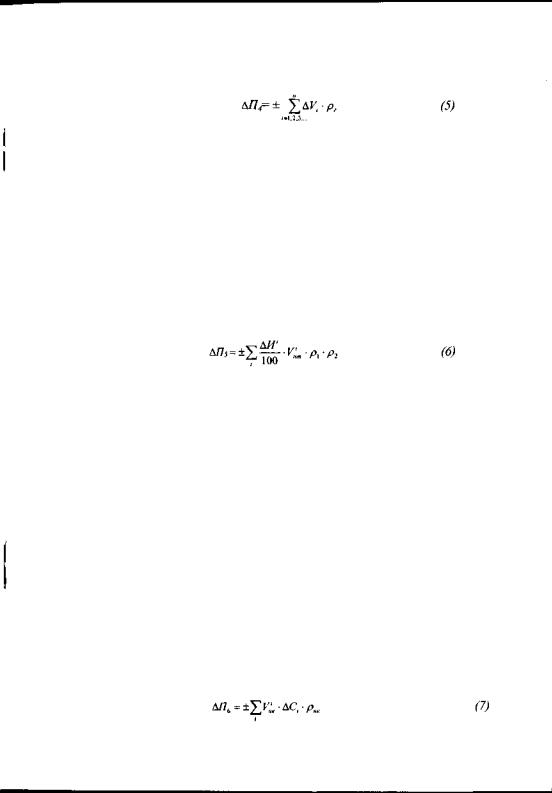

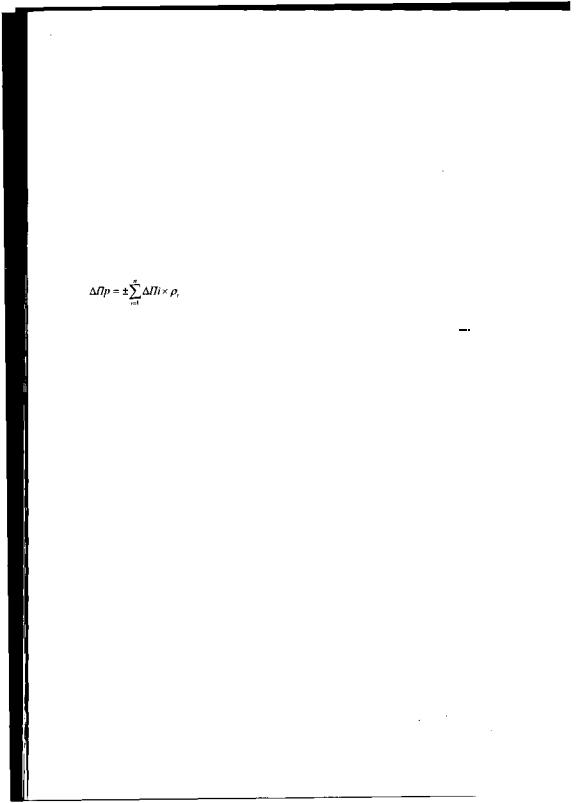

влияние этих факторов на величину прибыли CMO. В общем виде уровень риска получения прибыли CMO (ΔПр) согласно теории риска может быть выражен формулой:

где: Пi -величина отклонения прибыли в следствие действия i-го (i -1,2,3 |

,n) |

фактора; |

|

η - количество факторов влияния; |

|

р i - вероятность возникновения того или иного фактора риска. |

|

По отдельным факторам величина Δ/7ί должна рассчитываться |

в |

зависимости от характера их влияния на величину прибыли. |

|

В настоящее время в строительстве имеют место большие изменения в объемах CMP в связи с достаточно резкими колебаниями спроса со стороны заказчиков на выполнение работ, которые достаточно резко различаются по территориям страны.

Вероятное изменение величины прибыли от снижения или увеличения заказов подрядчиков( П1 ) может быть выражена формулой:

где: ΔVί - максимальное отклонение объемов заказов для строительномонтажной организации со стороны i-x заказчиков (i-l,2,3,...,n), n-количество заказчиков;

р3 - вероятность изменения объемов заказов;

r - достигнутая рентабельность производства по отношению к стоимости выполняемых работ, в %.

При заключении договоров невозможно точно предусмотреть уровень инфляции на будущие периоды, поскольку его изменение зависит от большого

12

количества факторов, взаимодействующих на макроуровне. Для оценки возможного изменения прибыли под воздействием вероятного изменения уровня инфляции (ΔП2) предлагается следующая формула:

где: Vi - планируемый годовой объем CMP по i-му (i-l,2,3,...,n) контракту контрактам за год;

η - количество контрактов;

ΔJ t-t0-предельная, возможная разница между индексами уровня инфляции

согласно государственному прогнозу (в строительстве - территориальных

центров) и возможным уровнем за период от начала до окончания исполнения контракта или до конца финансового года;

ри - вероятность изменения индекса инфляции .

Поскольку правила рыночной экономики не регламентируют общую ценовую политику, т.е. рынок строительной продукции также подвержен перепадам спроса, то это напрямую отражается на цене строительной

продукции. Вероятное изменение величины прибыли от снижения или увеличения стоимости строительной продукции( Пз) рассчитывается по формуле:

где: Vi - планируемый годовой объем CMP по i-ому (i-l,2,3,...,n) контракту контрактам за год; η - количество контрактов;

ΔJ - изменение индексов цен, прогнозных, заложенных в договоре, и текущими на момент реализации продукции;

Pц - вероятность несовпадения цен указанных в договоре по сравнению с текущими ценами.

Вероятное изменение величины прибыли от качества инженерногеологических изысканий ( П4 ) может определяться только в тех случаях когда

13

цена на строительство устанавливается на стадии рабочего проекта. Ее предлагается определять по формуле:

где: Vi - удорожание в рабочих чертежах по сравнению с рабочим проектом по i-м объектам (i-1,2,3...,n);

n - количество объектов;

рг - вероятность отклонений данных фактической геологии от данных инженерно-геологических изысканий при разработке рабочего проекта и соответствующих изменений проектных решений зданий и сооружений.

Вероятное изменение величины прибыли от освоения и применения новых технологий производства работ (ΔП5 ) предлагается определять по формуле:

где: И i - изменение расчетных удельных издержек производства при применении новых технологий по сравнению с уже используемыми технологиями;

V'nm - объем работ выполненных по i-м (I-1,2,3...,n)новым технологиям;n- количество используемых новых технологий;

р 1- вероятность применения новых технологий производства работ в полном объеме.

р2 - вероятность получения принятой эффективности новых технологий производства работ (определяется предприятием).

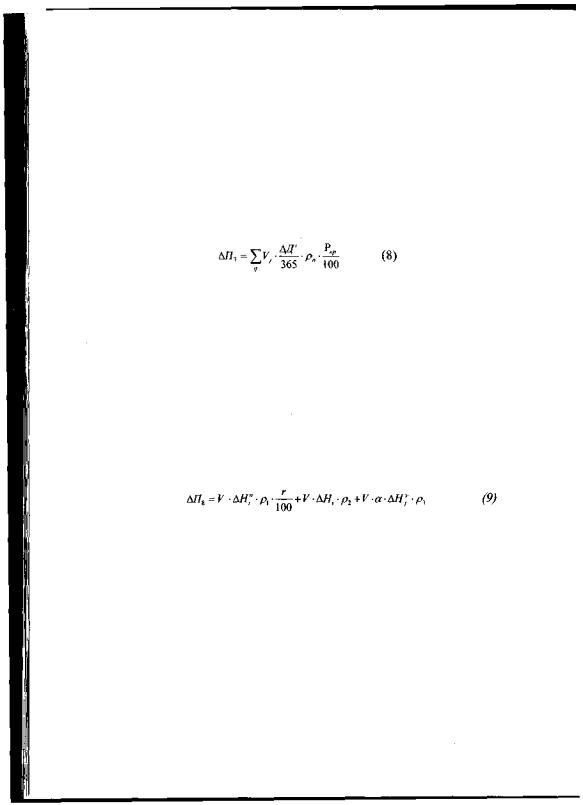

Влияние использования новых конструкций и конструктивных решений

на прибыль можно оценить по экономическому эффекту, который они принесут.

Всоответствии с этим возможные изменения прибыли под влиянием

использования новых конструкций и конструктивных решений |

(ΔΠ6) |

определяется по выражению:

14

где: С i - снижение стоимости i-ых новых конструктивных решений и конструкций, рассчитанных по сметным нормам;

ViНК - объем применения новых конструктивных решений и i-ых конструктивных элементов и новых строительных конструкций; рНК - вероятность использования новых конструкций и конструктивных решений в запланированном объеме.

Вероятное изменение величины прибыли CMO от снижения платежеспособности ее заказчиков ( П7 ) может быть рассчитана как:

где: Ркр - процент по кредиту

Д ' - количество дней задержки оплаты j-x работ со стороны i-x заказчиков; V j-объемы j-х работ выполненных по i-м заказчикам;

рn- вероятность того, что заказчик окажется неплатежеспособен.

Изменение любого коэффициента налоговых ставок существенно повлияет на финансовое состояние, а как следствие на прибыль CMO. Вероятное изменение величины прибыли от снижения или увеличения налоговых ставок

(ΔП8 ) может быть выражена следующей формулой:

где: V- общий объем выполненных работ;

ΔHni - изменение налоговой ставки налога на прибыль; r- рентабельность производства

ρ1 - вероятность изменения налоговой ставки по налогу на прибыль.

ΔHi - Изменение i-ой (i-l,2,3...n) налоговой ставки, базой, для расчета которой является годовой оборот фирмы;

P2 - вероятность изменения налоговых ставок, базой для исчисления которых, является годовой оборот фирмы;

|

15 |

р 3 |

- вероятность изменения j-ой ставки налога, базой которых служит фонд |

оплаты труда;

« - фактическая доля заработной платы в сметной стоимости CMP.

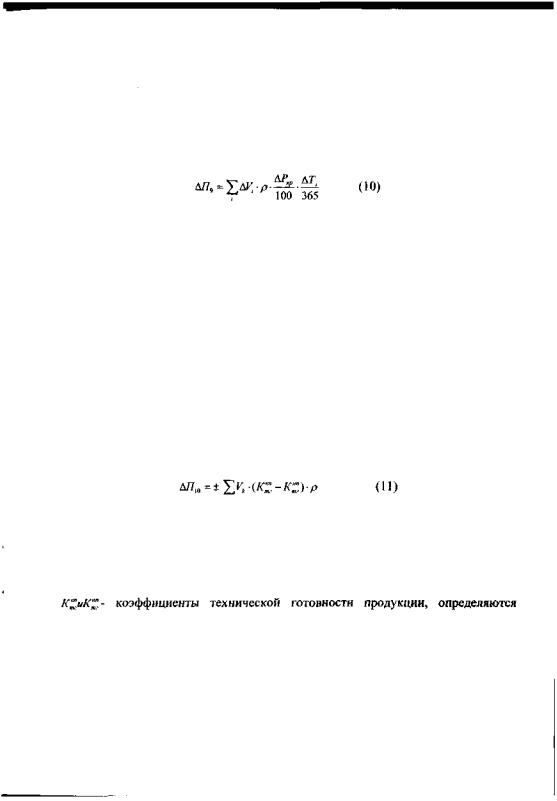

Вероятное изменение величины прибыли от снижения или увеличения процентной ставки(ΔП9) за пользование кредитом рассчитывается по формуле:

где: Vi - объем выполненных, но неоплаченных i-x сумм заказчиками;

ΔΡκρ - возможное изменение процентной ставки по краткосрочным кредитам, по сравнению с действующими на момент заключения договора подряда;

Тi - просрочка оплаты i-x сумм заказчиками (дни);

р- вероятность изменения ставки кредита.

Некоторые CMO имеют договора подряда заключенные за пределами нашей страны. Для определения вероятного изменения прибыли при наступлении рисковой ситуации по фактору «зарубежные контракты» (ΔП10) воспользуемся формулой:

где: Vк - объем зарубежных контрактов

а - коэффициент потерь.

р- вероятность влияния конфликтов на производство работ.

согласно графику производства работ.

Вероятность ρ для соответствующих факторов принимается согласно табл. 1 графа 6 для каждого фактора соответственно.

Знание степени возможных рисков и неопределенности недополучении прибыли необходимо CMO и позволяет управлять процессом их снижения.

16

Согласно разработанной методике, возможно определить значимость того или иного фактора, что позволит снизить его влияние на деятельность предприятия. При составлении собственных методических рекомендаций по выявлению и расчету уровня риска и неопределенности экономисты должны сводить уровень факторов влияния к понятным величинам и коэффициентам финансового анализа.

ОСНОВНЫЕ ВЫВОДЫ И ПРЕДЛОЖЕНИЯ.

На основании данных диссертационного исследования сделаны следующие выводы и предложения:

1.B современных условиях хозяйствования, и с учетом реального состояния экономических отношений в стране, роль и значение учета риска

неопределенности |

получения прибыли хозяйствующего субъекта велика. |

|

|||||||||

2. Существующие |

научно-методические |

разработки |

в |

части риска |

и |

||||||

неопределенности |

производственно-хозяйственной |

деятельности |

в |

||||||||

строительстве |

|

касаются общеметодологических |

подходов |

к |

их |

определению, а |

|||||

конкретные |

рекомендации |

по |

расчету |

и |

оптимизации |

их |

величины |

при |

|||

планировании |

и |

осуществления |

организационно-технических мероприятий |

||||||||

строительно-монтажными организациями отсутствуют. |

|

|

|

|

|||||||

3. Характер |

|

действия |

и проявления |

риска |

и |

неопределенности |

|||||

производственно-хозяйственной |

деятельности |

строительно-монтажных |

|||||||||

организаций и |

в частности риска и неопределенности получения ими прибыли |

||||||||||

имеет отраслевую специфику |

и обусловлен: |

|

|

|

|

|

|||||

• большим |

уровень колеблемости экономического результата производственно- |

||||||||||

хозяйственной |

деятельности |

вследствие большей |

индивидуальности |

||||||||

строительной продукции, большей продолжительности технологического цикла создания строительной продукции и т.д.;

•сравнительным постоянством применяемых технологий и технологических процессов, методов организации строительства, что снижает уровень риска в принятии технических, технологических и организационных решений;

17

• влиянием климатических условий на процесс строительства.

4. Основными факторами обуславливающими риск и неопределенность получения прибыли строительно-монтажными организациями и требующими обязательного учета в процессе управления являются: спрос на строительную продукцию, спрос на строительные услуги, общий уровень инфляции, изменение цен на строительную продукцию , уровень инженерно-геологических изысканий, новые технологии производства работ, платежеспособность заказчика, налоговая система, кредитная политика и система. Данный вывод основывается на анализе

показателей производственно-хозяйственной деятельности строительно-

монтажных организаций, а также на данных оценки опроса респондентов - работников строительно-монтажных организаций .

5. |

Основу подхода к оценке риска и неопределенности получения прибыли |

||

строительно-монтажными организациями |

должно составлять сочетание |

||

прогнозирования |

действия факторов с |

использованием математического |

|

ожидания с прямыми пофакторными расчетами.

6.В диссертации предложен и апробирован на примере ОАО «Стеклострой» и других организаций Владимирской области, метод оценки уровня риска и неопределенности получения прибыли, основанный на вышеуказанном подходе.

7.Важной составной частью менеджмента и хозяйственного управления строительно-монтажными организациями является планирование осуществления организационно-технических и хозяйственных мероприятий по повышению эффективности их деятельности с учетом имеющихся ресурсов. В процессе этого планирования должны учитываться риск и неопределенность осуществления мероприятий и получения запланированного экономического

результата.

8. Проведенный в диссертации анализ подходов к оценке уровня риска и неопределенности в производственно-хозяйственной деятельности показал, что все они сводятся к следующим трем: первый подход: при котором риск оценивается как сумма произведений возможных ущербов, взвешенных с учетом их вероятности; второй подход: предполагающий оценку величины

18

риска как сумму рисков от принятия решения и рисков внешней среды (независимых от наших решений); третий подход: при котором риск определяется как сумма произведений вероятности наступления отрицательных события на степень отрицательных их последствий. Анализ подходов выявил, они не удовлетворяют условиям оценке риска и неопределенности получения прибыли. В диссертации разработан метод учитывающий недостатки вышеперечисленных подходов.

В общем виде уровень риска получения прибыли строительно-монтажных организаций (ΔПр) согласно теории риска может быть выражен формулой:

где: |

Пi -величина отклонения прибыли в следствие действия |

i-го( i-1,2,3 ,n) |

фактора; |

|||

η - количество факторов влияния; |

|

|

|

|

||

р1 - вероятность возникновения того или иного фактора риска. |

|

|

||||

Диссертантом разработана программа проведения |

опытных расчетов в среде MS |

|||||

Exel. |

|

|

|

|

|

|

9. |

Апробация |

предложенных |

методов |

в |

строительно-монтажных |

|

организациях |

Владимирской области |

подтвердила |

приемлемость |

метода |

||

прогнозирования |

уровня риска и неопределенности получения прибыли |

|||

(относительная |

и |

расчетная величина прибыли за 2002 год составила 12% ), |

||

состава |

и |

объема |

мероприятий (рост рентабельности производства |

|

строительной продукции за 2002 год составил в среднем 17%).

19

ПУБЛИКАЦИИ

Автором опубликовано 6 работ, общим объемом 4 п. л.

•Подходы к восприятию и оценке степени риска / Материалы межрегиональной конференции «Современные проблемы: Экономика и управление», Владимир Том 1, 2000 г., стр. 100-102.

•Оценка деятельности страховой компании ЦРФ «Владэнергогарант»/ Вестник ассоциации «Русская Оценка», №2, 2000г.,стр. 25-36.

•Предпосылки к оценке риска инновационных проектов/ Вестник ассоциации «Русская Оценка», №1, 2000г., стр. 2-33.

•Количественная оценка риска на предприятии «БАМО-Стройматериалы»/ Вестник ассоциации «Русская Оценка», №2, 2002г., стр. 32-34.

•Проблемы взаимосвязи инновационного менеджмента и НИОКР/ Материалы международной научной конференции «Региональная экономика: теория, практика, проблемы», Владимир том 2, 2002г, стр. 13-14.

•Оценка риска ПХД CMO/ Экономика строительства № 11, 2003г.

Подп. в печ. 24.10.2003. |

Формат 60x90/16. |

Объем 1,0 печ.л. |

|

Бумага офисная. |

Печать цифровая. |

||

Тираж 50 экз. |

Заказ № 1157. |

|

|

ГОУВПО Государственный университет управления Издательский центр ГОУВПО ГУУ 109542, Москва, Рязанский проспект, 99, Учебный корпус, ауд. 106

Тел./факс: (095) 371-95-10, e-mail: ic@guu.ru www.guu.ru