5.3 Порядок формирования средств на оплату

и стимулирование труда на участках и в бригадах подрядных подразделений

1. Средства на оплату и стимулирование труда подрядного цеха (отдела) подлежат распределению между входящими в его состав участками и бригадами. При этом могут быть использованы нормативный и распределительный методы образования фонда оплаты труда участков и бригад.

2. Для каждого участка в начале планового периода рекомендуется доводить плановый размер средств на оплату труда в том же порядке, что и для цеха (норматив заработной платы или фиксированный фонд).

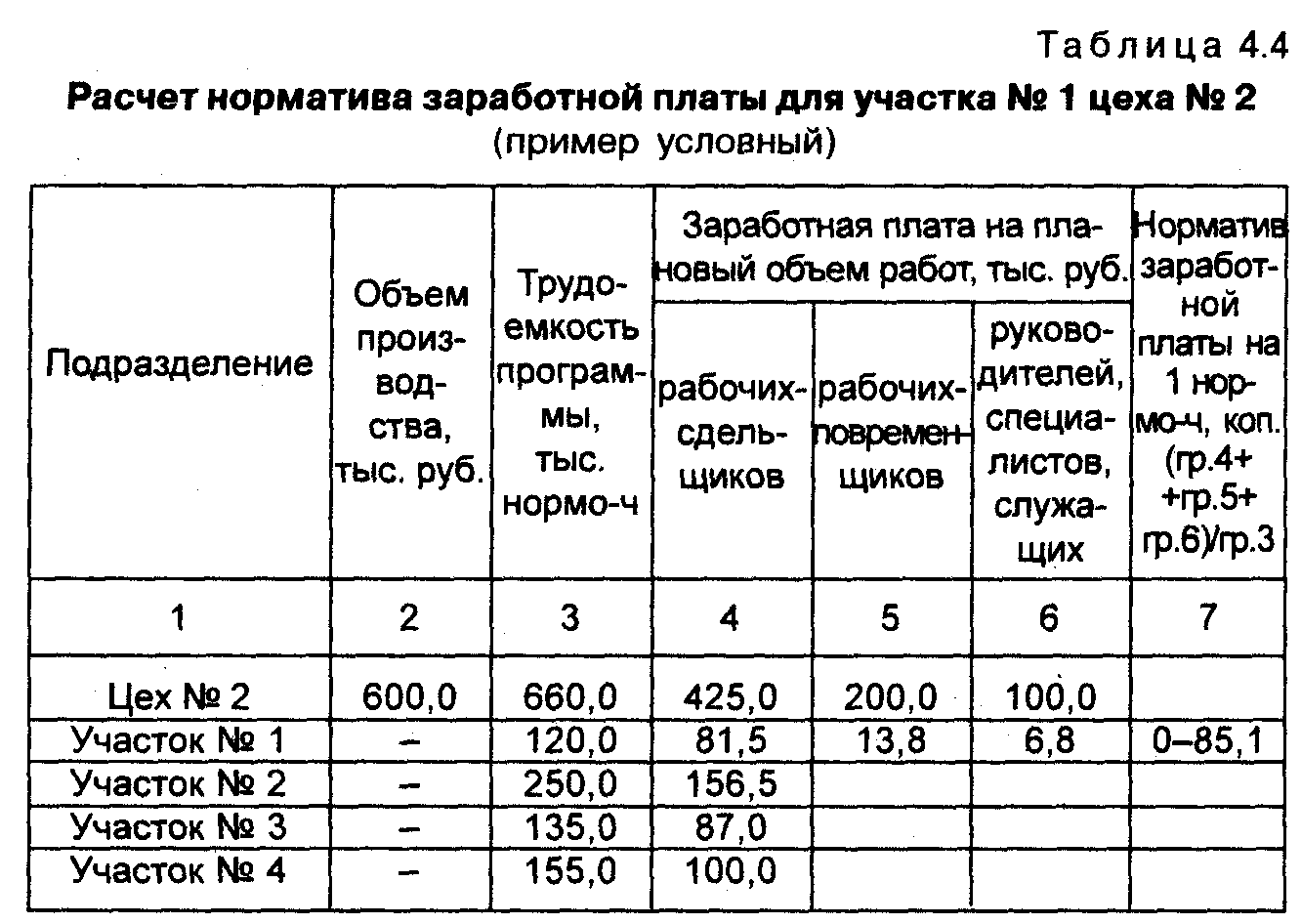

3. Расчет норматива заработной платы на единицу объема продукции (работ), изготавливаемой (выполняемых) участком, аналогичен расчету цехового норматива.

Нормативы для участков устанавливаются в пределах цехового норматива, как правило, на год или период выпуска данного вида продукции (выполнения работ). При этом с учетом планового роста производительности труда и снижения трудоемкости в результате организационно-технических мероприятий может предусматриваться поквартальное снижение этих нормативов.

Если задания по объему продукции доводятся до участков в показателях, отличных от цеховых (например, цеху - в показателях нормативной чистой продукции, а участку — в натуральных или трудовых), то норматив заработной платы устанавливается на один нормо-час или нормо-рубль.

4. Фактическая заработная плата участка, исчисляемая по нормативу, определяется ежемесячно исходя из достигнутых результатов по объему выпуска продукции и установленного норматива.

5. Распределение цехового поощрительного фонда между участками производится пропорционально фактической заработной плате, исчисленной по нормативам участков и коэффициентам их трудового вклада в результаты работы цеха.

КТВ участка может определяться по тем же факторам и в том же порядке, что и для цеха. Однако на уровне участка себестоимость, как правило, не рассчитывается, поэтому вместо фактора себестоимости можно установить показатель снижения трудоемкости.

6. Если участок состоит из нескольких крупных бригад, то для них также следует рассчитывать нормативы заработной платы. Порядок их определения аналогичен приведенному выше.

7. При небольшой численности бригад может применяться распределительный метод доведения средств на оплату и стимулирование труда. В этом случае для каждой бригады устанавливается базовый коэффициент распределения.

Пример расчета норматива показан в табл..4.

Он рассчитывается по удельному весу зарплаты данной бригады в заработной плате участка, исчисленной по нормативу и плановому объему работ.

Например, на участке № 1 цеха № 2 созданы три бригады: рабочих, обслуживающих станки с числовым программным управлением (ЧПУ); гальваников; специалистов, служащих и рабочих, занятых подготовкой производства.

Для определения норматива заработной платы участка была рассчитана заработная плата по работам, оплачиваемым сдельно (по сдельным расценкам), по тарифным ставкам рабочих-повременщиков и должностным окладам руководителей, специалистов и служащих. Она составила 102,1 тыс. руб. В этой сумме на заработную плату рабочих бригады, обслуживающей станки с ЧПУ, приходится 41,96 тыс. руб.; бригады гальваников—44,31 тыс. руб. и бригады специалистов, служащих и рабочих, занятых подготовкой производства, —15,83 тыс. руб.

Базовые коэффициенты распределения составят:

Эти коэффициенты служат для расчета коэффициентов трудового вклада бригад. Но в отличие от КГБ цеха и участка, с учетом которых определяются только поощрительные фонды, коэффициент распределения применяется для расчета заработной платы бригады за выполненный объем работ и ее поощрительного фонда.

Коэффициент распределения может быть повышен или понижен в зависимости от фактических результатов работы бригады. Его повышение или понижение осуществляется по факторам, которые устанавливаются для каждой бригады (с указанием их количественного значения). Факторы отражают степень выполнения бригадного плана по объему продукции или нормативного задания, качество работ бригады, соблюдение графика выполнения работ, помощь другим бригадам в выполнении плана участка, уровень трудовой, технологической дисциплины и др.

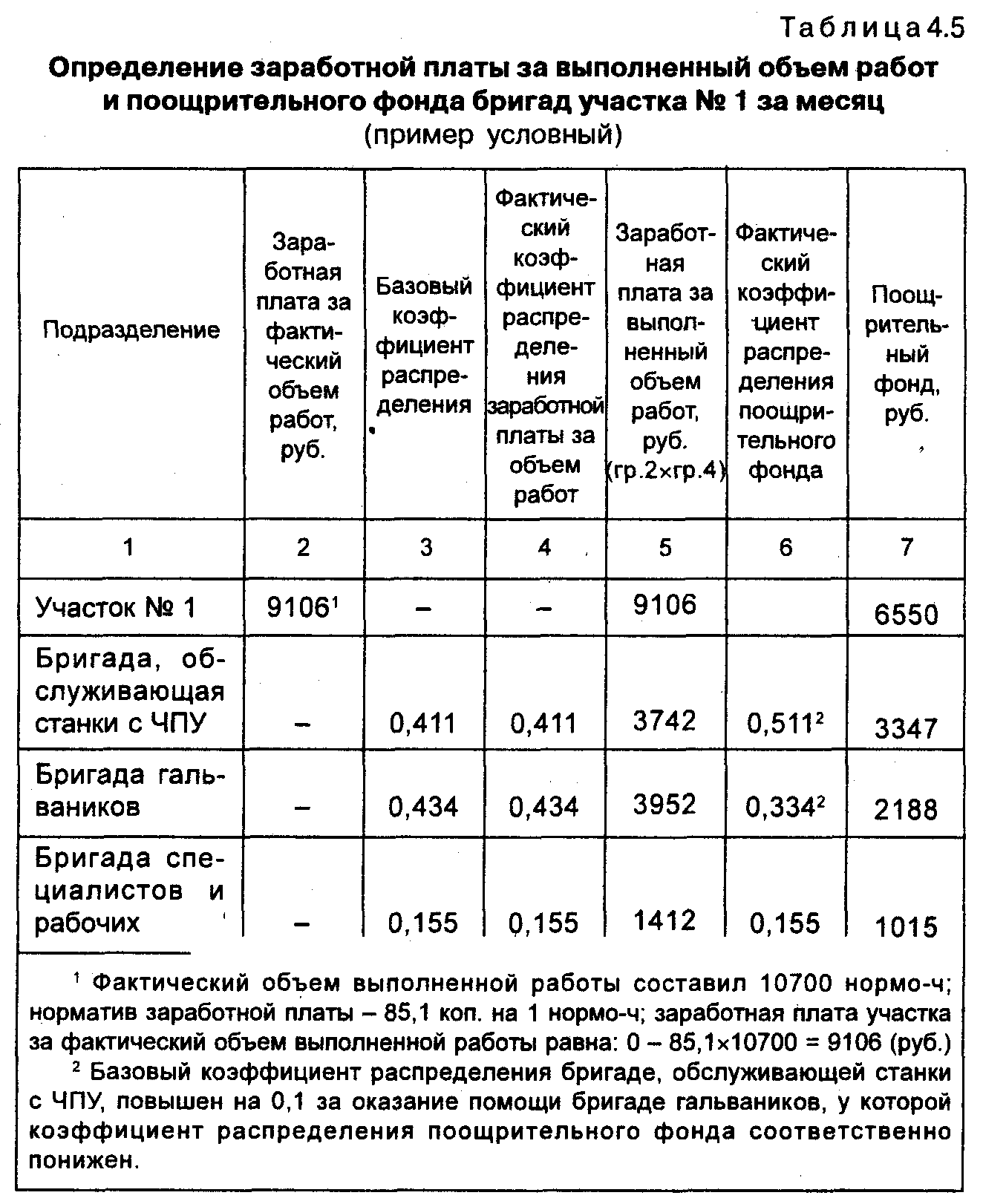

Пример определения фактической заработной платы за выполненный объем работ и поощрительного фонда бригад участка приведен в табл.5.

8. Распределение коллективного заработка в бригаде между работниками осуществляется пропорционально отработанному времени, присвоенному тарифному разряду и коэффициенту трудового участия.

Примеры распределения заработка в бригаде приведены в табл.6. -8.

9. Оплата труда и стимулирование работников аппарата управления (предприятия, цеха) осуществляется по должностным окладам.

При этом выделенный им поощрительный фонд распределяется по отделам (службам) с учетом их КГБ. Распределение поощрительного фонда по отделам и между работниками отдела производится так же, как и для рабочих (между бригадами и внутри бригад).

Доплата к должностным окладам руководящих работников, специалистов и служащих определяется с учетом КТУ.

Выводы по подразделу 5

Рассмотренные в данном подразделе учебного пособия принципы и методы управления коллективными формами оплаты труда по конечному результату в рамках бригадной организации труда, коллективного, а также арендного подряда стали широко применяться и творчески развиваться с конца 80-х годов на предприятиях страны и, в частности, на металлургических предприятиях Свердловской и других областей.

Так, положением об оплате труда арендного коллектива лесопильного участка ремонтно-механического цеха крупнейшего металлургического предприятия Свердловской области предусматривалось формирование фонда оплаты труда участка от стоимости выполненных работ по так называемому уровневому нормативу — с каждого рубля реализованной продукции (пиломатериалов и других видов продукции) отчислялось в фонд 0,262 руб., в том числе:

рабочим — 0,228 руб., руководителям — 0,034 руб; при работе одного руководителя — 0,021 руб.

Такой подход был связан с увеличением спроса на данную продукцию и, следовательно, с необходимостью стимулирования рабочих и руководителей лесопильного участка в наращивании объемов производства и реализации продукции, расширении услуг и росте производительности труда.

На другом металлургическом предприятии работники основного цеха были переведены на коллективный подряд, но в отличие от лесопилки, формирование средств на оплату труда бригад внутри этого подрядного цеха осуществлялось другим методом — через определение доли каждой бригады в суммарных затратах на оплату труда работников цеха и установление на основе этой доли бригадного норматива зарплаты (в руб. на 1 руб. выпущенной или реализованной продукции). Кроме того, для специалистов и руководителей подрядного цеха постоянные оклады были отменены. Зарплата этих работников стала определяться по принципу "плавающих окладов", напрямую зависящих от конечных результатов работы цеха: например, оклад начальника цеха увеличивается (уменьшается) в процентах за каждый процент роста (снижения) валового дохода цеха.

Таким образом, еще в конце 80-х — начале 90-х годов на многих предприятиях, в частности металлургической промышленности, были разработаны системы оплаты и стимулирования труда, устанавливавшие прямую зависимость между трудовым вкладом работника в конечные результаты деятельности подразделений (предприятия) и размером его вознаграждения и в определенной степени соответствовавшие требованиям рыночной экономики. К тому же в рамках коллективного подряда максимально обеспечивается управление оплатой труда — задействованы все управленческие функции: планирование, нормирование, организация, стимулирование, учет, контроль, регулирование и др.

Рассмотренная в данном подразделе коллективная (подрядная) форма оплаты труда по конечному результату по сути своей является разновидностью распределительных систем оплаты труда, которые подробно рассмотрены в следующем подразделе (6) и известны под названием "бестарифных" систем. К числу последних относятся также упомянутые выше нормативно-долевое распределение средств на оплату труда и система "плавающих окладов".