книги / Экономика отраслей машиностроения

..pdf161

|

|

|

|

|

|

|

Окончание табл. 3 8 |

|||

|

№ п/п |

|

Статьи |

|

Состав статей |

|

Методика расчета |

|

Сумма, |

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

тыс. руб. |

|

|||

|

4 |

|

Внутрицеховое перемещение груза |

|

Заработная плата (основная и дополни- |

|

Определяется при расче- |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

тельная) с начислениями на социаль- |

|

те Фонда зарплаты рабо- |

|

|

|

|

|

|

|

|

ные нужды |

|

чих (см. гр. 5 табл. 35) |

|

|

|

|

|

|

|

|

Затраты на эксплуатацию транспорта |

|

Принимается в размере |

|

|

|

|

|

|

|

|

(стоимость смазочных, обтирочных |

|

40 % от годового фонда |

|

|

|

|

|

|

|

|

материалов, горючего и т.д.) |

|

зарплаты транспортных |

|

|

|

|

|

|

Итого по статье 4… |

|

|

|

рабочих |

|

|

|

|

|

|

|

Сумма износа малоценных и быстро- |

|

Рассчитываетсяисходяиз |

|

|

|

|

|

5 |

|

Износ малоценных и быстроизна- |

|

|

|

|

|

||

|

|

|

шивающихся инструментов и при- |

|

изнашивающихся инструментов и при- |

|

срокаслужбы, потребно- |

|

|

|

|

|

|

способлений |

|

способлений |

|

стинагодовуюпрограмму |

|

|

|

|

|

|

|

|

|

|

истоимостиединицы |

|

|

|

|

|

|

|

|

Расходы на восстановление и ремонт |

|

Принимается40 % зар- |

|

|

|

|

|

|

|

|

(заработная плата) рабочих, занятых |

|

платырабочихгруппы |

|

|

|

|

|

|

|

|

восстановлением, стоимость материа- |

|

ремонтаприспособлений, |

|

|

|

|

|

|

|

|

лов, услуг других цехов и т.д.) |

|

включаяотчисленияна |

|

|

|

|

|

|

|

|

|

|

социальныенужды |

|

|

|

|

|

|

Итого по статье 5… |

|

|

|

(см. гр. 6 табл. 35) |

|

|

|

|

|

|

|

|

|

Определяетсяприрасчете |

|

|

|

|

|

6 |

|

Прочие расходы |

|

Заработная плата (основная и дополни- |

|

|

|

|

|

|

|

|

|

|

тельная) и отчисления на социальные |

|

Фондазарплаты рабочих |

|

|

|

|

|

|

|

|

нужды контролеров ОТК, распредели- |

|

(см. гр. 6 табл. 35) |

|

|

|

|

|

|

|

|

телей работ, кладовщиков и т.д., ис- |

|

|

|

|

|

|

|

|

|

|

ключая уборщиков производственных |

|

|

|

|

|

|

|

|

Итого по статье 6… |

|

помещений |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Всего расходов на содержание и |

|

эксплуатацию оборудования… |

|

|

|

|

|

|

|

|

|

|

|

|

|

161 |

|

|

Расходы на вспомогательные эксплуатационные материалы (смазочные, промывочные и обтирочные материалы, СОТС и т.д.) определяются в размере 0,5 % от стоимости технологического оборудования. При значительном потреблении какого-либо материала потребность в нем определяется по нормам расхода на станок или рабочего.

Затраты на силовую электроэнергию

Wэ/э Nу Kм Kз Kо.д Kw Fэ Сэ/э

где Ny – суммарная мощность электродвигателей технологического оборудования предприятия, кВт; Kм – средний коэффициент загрузки электродвигателей по мощности (08); Kз – средний коэффициент загрузки электродвигателей по времени (06); Kо.д – коэффициент одновременной работы электродвигателей (0,8); Kw – коэффициент потерь электроэнергии в сети (1,06); Fэ – эффективный фонд времени работы единицы оборудования, ч; η – средний коэффициент полезного действия электродвигателей (0,8); Сэ/э – стоимость 1 кВт ч. электроэнергии, руб. (по данным предприятия).

Затраты на сжатый воздух для обдувки деталей и узлов, на пневматические зажимные устройства, инструменты, подъемники, распылители и т.д. определяются по формуле:

Q Qч Fэ Kз Свозд ,

1000

где Qч – среднечасовой расход сжатого воздуха для всех воздухоприемников, м3; Fэ – эффективный фонд времени работы оборудования, ч; Kз – средний коэффициент загрузки оборудования по времени; Свозд – стоимость 1000 м3 сжатого воздуха, руб.

Прочие постоянные статьи затрат

1. Общепроизводственные расходы:

– содержание производственных помещений;

– зарплата обслуживающих рабочих, специалистов, основная и дополнительная с начислениями;

162

–расходы на сервисное обслуживание. 2. Общехозяйственные расходы:

–зарплата управляющих, премии;

–командировочные расходы, оплата услуг связи, бухгалтерских

июридических услуг, арендные платежи;

–затраты на подготовку и переподготовку персонала;

–платежи по кредитам банков в пределах ставки, установленной законодательством;

–затраты по оплате процентов по кредитам поставщикам;

–отчисления в специальные отраслевые и межотраслевые внебюджетные фонды;

–износ по нематериальным активам (устанавливается по нормам предприятия) – до 10 лет срока службы предприятия (нематериальные активы включают вложения в нематериальные объекты, используемые в хозяйственной деятельности в течение длительного периода и приносящие доход);

–права пользования земельными участками, природными ресурсами;

–патенты;

–лицензии;

–ноу-хау;

–лицензии на определенные виды деятельности;

–торговые марки;

–товарные знаки.

3. Расходы на маркетинг (внепроизводственные расходы):

–представительские расходы;

–затраты, связанные со сбытом продукции (упаковка, хранение, транспортировка, погрузка);

–реклама;

–продукция, распределяемая бесплатно;

–исследование рынка;

–зарплата агентов по сбыту (основная и дополнительная с отчислениями).

Таким образом, общепроизводственные расходы связаны с обслуживанием и управлением производства. Для их определения составляется смета общепроизводственных расходов. В данной работе

163

эти расходы можно принять укрупненно в размере 350 % от основной ЗП основных производственных рабочих.

Сумма общехозяйственных расходов принимается в размере 240 % от основной ЗП основных производственных рабочих, а сумму внепроизводственных расходов – 2 % от себестоимости товарной продукции.

Себестоимость всего объема определяется так:

С Зпер Vпрод Зпост

Себестоимость единицы продукции

Сед Зпер Зпост

V

прод

где Зпер – переменные затраты на единицу продукции, т.р.; Зпост – постоянные затраты на весь объем, тыс. руб.; Vпрод – годовая программа выпуска, шт.

Оборотный капитал (оборотные средства) – Коб

Величина оборотного капитала определяется по всем видам нормируемых оборотных средств:

К |

|

|

Зосн.мат N |

|

|

С |

N |

|

|

С |

N |

|

, |

об |

м |

|

нзп |

|

г.п |

||||||||

|

|

Тпл |

|

Тпл |

|

Тпл |

|

||||||

где Змат – затраты на материалы из табл. 33; Тпл – величина планируемого периода (год) в днях; Nм – норматив запаса на материал в днях, определяется из условий поставки материала; С – себестоимость годового объема продукции (из табл. 39); Nнзп – норматив на незавершенное производство в днях, определяется на основе длительности производственного цикла; Nг.п – норматив запаса готовой продукции в днях, определяется из условий сбыта продукции.

Производственный капитал

Кп Косн Коб.

Величина Косн берется из табл. 33.

164

Таблица 3 9

Калькуляция себестоимости продукции. (Годовая приведенная программа предприятия, шт….)

№ |

Статьи затрат |

Затраты, тыс. руб. |

|

п/п |

|

на еди- |

на весь |

|

|

ницу |

выпуск |

1 |

Основные материалы без возвратных отходов |

|

|

2 |

Вспомогательные материалы технологичес-кого на- |

|

|

|

значения |

|

|

|

Итого прямых материальных затрат |

|

|

3 |

Затраты на технологическую энергию |

|

|

4 |

Затраты на технологическое топливо |

|

|

5 |

Основная заработная плата основных производствен- |

|

|

|

ных рабочих |

|

|

6 |

Дополнительная заработная плата основных произ- |

|

|

|

водственных рабочих |

|

|

7 |

Начисления на социальные нужды |

|

|

|

Итого сумма переменных (п.1÷п.7) |

|

|

8 |

Расходынасодержаниеиэксплуатациюоборудования |

|

|

9 |

Общепроизводственные расходы |

|

|

10 |

Общехозяйственные расходы |

|

|

|

Производственная себестоимость |

|

|

11 |

Расходы на маркетинг |

|

|

|

Итого сумма постоянных затрат (п.8 – п.11) |

|

|

12 |

Полная себестоимость (С) |

|

|

9.7.Организационный план

1.Организационнаясхемапланируемого производства. Дать в виде графическойсхемысуказанием связеймежду подразделениями.

2.Кадры предприятия (профессии, специалисты, квалификация).

3.Уровень и форма оплаты труда: заработная плата, премии, участие в прибылях, стратегия заработной платы.

4.Технологическая схема предприятия.

9.8.Финансовый план

В данномразделе выдаются планируемые финансовыерезультаты. Расчет плановой суммы прибыли.

165

Прибыль определяется как разница между выручкой от реализации и себестоимостью продукции. Выручка рассчитывается по цене, рассчитанной по себестоимости, уровню рентабельности и годовой приведенной программе. Результат сводится в табл. 40.

|

|

Таблица 4 0 |

|

|

Расчет плановой суммы балансовой и чистой прибыли |

||

|

|

|

Величина пока- |

№ |

Показатели |

|

|

п/п |

|

|

зателей |

1 |

Выручка: Цед · Nприв. |

|

|

2 |

НДС (расчетная ставка) |

|

|

3 |

Полная себестоимость |

|

|

4 |

Прибыль от реализации |

|

|

5 |

Доходы от внереализационной деятельности |

|

|

|

Итого: балансовая прибыль |

|

|

6 |

Платежи в бюджет (налоги) |

|

|

7 |

Чистая прибыль |

|

|

Расчет чистой прибыли

Рассчитываются налоги с балансовой прибыли и налог на прибыль. Из балансовой прибыли вычитаются все налоги.

Формирование баланса доходов и расходов (табл. 41)

|

|

Таблица 4 1 |

|

Баланс доходов и расходов |

|

|

|

|

№ |

Доходы и поступление средств |

Расходы и отчисления средств |

п/п |

||

1 |

Прибыль от реализации продукции |

Налоги: в том числе по видам |

2 |

Доходы от внереализационной |

Чистая прибыль: в том числе на по- |

|

деятельности |

полнение оборотных средств |

3 |

Амортизационные отчисления |

Амортизационные отчисления |

4 |

Отчисления в ремонтный фонд |

Отчисления в ремонтный фонд |

Итого

166

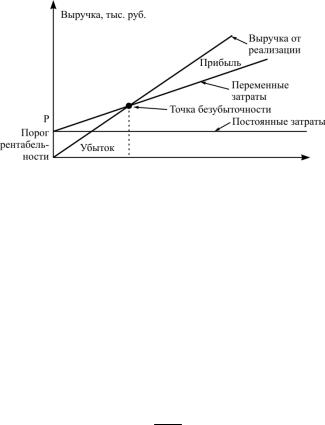

Расчет безубыточного объема производства продукции

Безубыточный объем производства продукции (деталей):

Vбезуб |

Зпост |

, |

Цена едбез НДС Зпер |

где Зпост – постоянные затраты, определенные на объем производства; Зпер – переменные затраты на единицу продукции (рис. 24).

Рис. 24. График достижения безубыточности

9.9. Экономические и финансовые показатели баланса

В работе должны быть проведены расчеты следующих показателей:

а) рентабельность производственного капитала

П

Pкап Кбал 100 %;

пр

б) рентабельность продукции

Рпрод ПСбал 100;

167

в) маржа чистой прибыли

Кч.п ПВч.п ,

где Пбал – балансовая прибыль, тыс. руб.; Пч.п – чистая прибыль, тыс. руб.; Кпр – производственный капитал, тыс. руб.; С – себестоимость

годового выпуска продукции, тыс. руб.; В – выручка от реализации продукции, тыс. руб.

Конечные расчеты показателей бизнес-плана сводятся в табл. 42.

|

|

Таблица 4 2 |

|

|

Экономические показатели бизнеса |

||

|

|

|

|

№ |

Показатель |

Ед. изм. |

Значение |

п/п |

|

|

показателей |

1 |

Годовая приведенная программ |

шт |

|

2 |

Трудоемкость единицы продукции |

н-ч/шт. |

|

3 |

Количество едиництехнологическогооборудования |

шт. |

|

4 |

Численность рабочих |

чел. |

|

5 |

Выработка на одного рабочего |

н-ч/чел |

|

6 |

Стоимость основного капитала |

тыс. руб. |

|

7 |

Себестоимость единицы продукции в том числе |

|

|

|

переменные затраты |

тыс. |

|

|

|

руб/шт. |

|

|

постоянные затраты |

тыс. |

|

|

|

руб/шт. |

|

8 |

Цена единицы продукции |

тыс. |

|

|

|

руб/шт. |

|

9 |

Прибыль от реализации |

тыс. руб. |

|

10 |

выручка от реализации |

тыс. руб. |

|

11 |

Налоги в бюджет |

тыс. руб. |

|

12 |

Чистая прибыль |

тыс. руб. |

|

13 |

Средняя зарплата рабочего |

|

|

|

основного |

руб. |

|

|

вспомогательного |

руб. |

|

14 |

Эффективность: |

|

|

|

– рентабельность производственного капитала |

% |

|

|

– рентабельность продукции |

% |

|

|

– маржа чистой прибыли |

% |

|

|

– норма прибыли |

% |

|

168

Финансовый результат может быть оценен положительно, если маржа чистой прибыли не ниже 4,7 %,

г) норма прибыли

Kн.п ПИч 100,

где И – размер инвестиций; Kн.п – коэффициент должен быть не ниже ставки банковского процента.

9.10. Практическое задание для самостоятельной работы студентов по разработке бизнес-плана

Составьте и рассчитайте технико-экономические показатели бизнес-плана организации деятельности малого предприятия (цеха) по данным преподавателя.

Расчеты оформить в виде отчета, с последующей защитой.

169

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1.Внутрифирменное планирование: учебник и практикум для академического бакалавриата / под ред. С.Н. Кукушкина, В.Я. Позднякова, Е.С. Васильевой. – 3-е изд., перераб. и доп. – М.: Юрайт, 2016. – 322 с.

2.Волков И.М., Грачев М.В. Проектный анализ: продвинутый курс: учеб. пособие. – М.: ИНФРА-М, 2004. – 495 с.

3.Волкова М.В. Разработка методических подходов по совершенствованию организации и управления производством на прямоточных линиях машиностроительных предприятий: дис. ... канд. экон. наук. – Новосибирск, 2010. – 129 с.

4.Врублевский Н.Д. Управленческий учет издержек производства в себестоимости продукции в отраслях экономики: учеб. пособие. – М.: Бухгалтерский учет, 2004. – 376 с.

5. Глазьев С.Ю. Стратегия опережающего развития России

вусловиях глобального кризиса. – М.: Экономика, 2010. – 255 с.

6.Горемыкин В.А. Планирование на предприятии: учебник и практикум для бакалавров. – 9-е изд., перераб. и доп. – М.: Юрайт, 2014. – 857 с.

7.Никитенко В.М., Курганова Ю.А. Технологические процессы в машиностроении: курс лекций. – Ульяновск: Изд-во Ульян. гос.

техн. ун-та, 2008. – 213 с.

8.Полуэктов В.А. Методы расчета нормативов движения производства на предметно-замкнутых участках: дис. ... канд. экон. наук. – Новосибирск, 2005. – 130 с.

9.Савосина Т.И. Машиностроительное производство: учеб. пособие для СПО. – Волгоград: Изд. дом «Ин-Фолио», 2011. – 304 с.

10.Стрелкова Л.В., Макушева Ю.А. Внутрифирменное плани-

рование. – М.: ЮНИТИ, 2011. – 364 с.

11.Схиртладзе А.Г., Ярушин С.Г. Технологические процессы

вмашиностроении: учебник. – 2-е изд. перераб. и доп. – Старый Ос-

кол: ТНТ, 2008. – 524 с.

170