4.9. Коэффициенты корреляции количественных признаков

В качестве количественной меры оценки взаимосвязи между случайными величинами используются коэффициент линейной корреляции и эмпирическое корреляционное отношение. Оба показателя введены Пирсоном.

Коэффициент линейной корреляции используется в случае нормальности распределений случайных величин х и у и наличия линейной зависимости между ними. Он вычисляется по n экспериментальным данным по следующей формуле:

![]() (4.9.1)

(4.9.1)

В формуле (4.9.1) оценки математических ожиданий переменных х, у и их произведения вычисляются по формулам:

![]()

![]()

![]() (4.9.2)

(4.9.2)

Оценки вторых начальных моментов требуются для вычисления средних квадратических отклонений. Для этого используются следующие формулы:

![]()

![]() (4.9.3)

(4.9.3)

![]()

![]() (4.9.4)

(4.9.4)

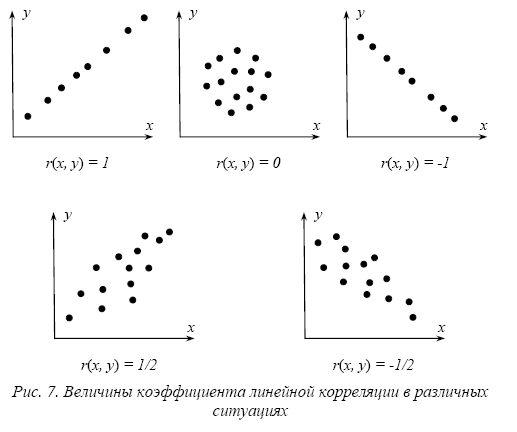

Если коэффициент линейной корреляции близок к 1, то корреляционная связь между переменными положительная, близкая к линейной (рис.4.9.1). Если коэффициент линейной корреляции близок к -1, то корреляционная связь между переменными отрицательная, близкая к линейной (рис.4.9.2). Если коэффициент линейной корреляции близок к 0, то между переменными имеется слабая корреляционная связь (рис.4.9.3). Для независимых переменных коэффициент линейной корреляции равен нулю.

Рис.4.9.1. Графики зависимости между случайными переменными при

различных значениях коэффициента линейной корреляции

Оценить существенность коэффициента линейной корреляции между случайными переменными по критерию Стьюдента можно при условии, что распределения этих случайных величин подчиняется нормальному закону и что они имеют совместное двумерное нормальное распределение.

Коэффициент линейной корреляции является случайной величиной, и поэтому для него может быть вычислена стандартная ошибка

![]() .

(4.9.5)

.

(4.9.5)

По статистическим таблицам находим критическое значение коэффициента линейной корреляции.

.

(4.9.6)

.

(4.9.6)

В

случае, если значение коэффициента

линейной корреляции, вычисленное по

(4.9.1), по абсолютной величине не меньше

0,8, то можно ожидать наличие между

переменными линейной зависимости и в

уравнения регрессии вводить сами факторы

в первой степени. Если значение

коэффициента линейной корреляции по

абсолютной величине лежит в диапазоне

от критического значения до 0,8, то в

уравнения регрессии рекомендуется

вводить сравнительно несложные функции

от факторов. Рекомендуется использовать

следующие функции от факторов xi;![]() :

:

![]() для увеличения масштаба факторах

относительно

результативного показателя эффективности

у;

для увеличения масштаба факторах

относительно

результативного показателя эффективности

у;

![]() -

для уменьшения масштаба факторах

относительно

результативного показателя эффективности

у;

-

для уменьшения масштаба факторах

относительно

результативного показателя эффективности

у;

![]() -

для отображения обратной связи между

фактором х

и результативным

показателем эффективности

у. Если

значение коэффициента линейной корреляции

по абсолютному значению меньше

критического, то такие факторы

рекомендуется не включать в уравнения

регрессии.

-

для отображения обратной связи между

фактором х

и результативным

показателем эффективности

у. Если

значение коэффициента линейной корреляции

по абсолютному значению меньше

критического, то такие факторы

рекомендуется не включать в уравнения

регрессии.

Эмпирическое корреляционное отношение вычисляется по формуле

(4.9.7)

(4.9.7)

где δ* – оценка межгруппового среднего квадратического отклонения;

σу* – оценка среднего квадратического отклонения результативного

признака.

![]() .

(4.9.8)

.

(4.9.8)

Эмпирический коэффициент детерминации в долях от 1 показывает на сколько изменение результативного признака объясняется изменением факторного признака, Он вычисляется по формуле:

![]() (4.9.9)

(4.9.9)

Пример 4.9.1

Вычислим коэффициент линейной корреляции и эмпирическое корреля-ционное отношение для оценки тесноты связи между оборотным капиталом предприятий и их прибылью, Статистические данные по указанным признакам для 25 предприятий приведены в таблице 4.9.1.

Таблица 4.9.1. Исходные данные для примера 4.9.1

|

№ предприятия - i |

Оборотный капитал - хi в тыс. руб. |

Прибыль - yi в тыс. руб. |

|

1 |

634 |

127 |

|

2 |

536 |

86 |

|

3 |

726 |

184 |

|

4 |

510 |

82 |

|

5 |

656 |

137 |

|

6 |

547 |

110 |

|

7 |

809 |

193 |

|

8 |

732 |

190 |

|

9 |

807 |

184 |

|

10 |

766 |

189 |

|

11 |

664 |

135 |

|

12 |

751 |

175 |

|

13 |

556 |

115 |

|

14 |

836 |

210 |

|

15 |

739 |

169 |

|

16 |

846 |

215 |

|

17 |

934 |

264 |

|

18 |

927 |

241 |

|

19 |

851 |

235 |

|

20 |

678 |

167 |

|

21 |

832 |

275 |

|

22 |

748 |

157 |

|

23 |

717 |

164 |

|

24 |

944 |

314 |

|

25 |

959 |

286 |

Для наглядности вычислений добавим в таблицу 4.9.1 ещё три вспомогательных столбца со значениями: хi2, yi2, xi yi и поместим полученные результаты в таблицу 4.9.2.

Таблица 4.9.2. Предварительные расчёты для примера 4.9.1

|

Номер предпри- ятия - i |

Оборотный капитал- хi |

Прибыль - yi |

xi2 |

yi2 |

xi yi |

|

1 |

634 |

127 |

401956 |

16129 |

80518 |

|

2 |

536 |

86 |

287296 |

7396 |

46096 |

|

3 |

726 |

184 |

527076 |

33856 |

133584 |

|

4 |

510 |

82 |

260100 |

6724 |

41820 |

|

5 |

656 |

137 |

430336 |

18769 |

89872 |

|

6 |

547 |

110 |

299209 |

12100 |

60170 |

|

7 |

809 |

193 |

654481 |

37249 |

156137 |

|

8 |

732 |

190 |

535824 |

36100 |

139080 |

|

9 |

807 |

184 |

651249 |

33856 |

148488 |

|

10 |

766 |

189 |

586756 |

35721 |

144774 |

|

11 |

664 |

135 |

440896 |

18225 |

89640 |

|

12 |

751 |

175 |

564001 |

30625 |

131425 |

|

13 |

556 |

115 |

309136 |

13225 |

63940 |

|

14 |

836 |

210 |

698896 |

44100 |

175560 |

|

15 |

739 |

169 |

546121 |

28561 |

124891 |

|

16 |

846 |

215 |

715716 |

46225 |

181890 |

|

17 |

934 |

264 |

872356 |

69696 |

246576 |

|

18 |

927 |

241 |

859329 |

58081 |

223407 |

|

19 |

851 |

235 |

724201 |

55225 |

190985 |

|

20 |

678 |

167 |

459684 |

27889 |

11326 |

|

21 |

832 |

275 |

692224 |

73625 |

228800 |

|

22 |

748 |

157 |

559504 |

24649 |

117436 |

|

23 |

717 |

164 |

514089 |

26896 |

117588 |

|

24 |

944 |

314 |

891`136 |

98596 |

296416 |

|

25 |

959 |

286 |

919681 |

81796 |

274274 |

|

Итого |

18705 |

4604 |

14401233 |

937314 |

3625593 |

|

Оценки моментов |

18705/25= =748,2 |

4604/25= =184,16 |

14401233/25= =576049,32 |

937314/25= =37492,56 |

3625593/25= =145023,72 |

Вычислим средние квадратические отклонения:

![]()

![]()

Вычислим коэффициент линейной корреляции.

![]()

Вычислим критическое значение коэффициента линейной корреляции:

Значение tкрит=2,0687 находим по статистическим таблицам для

рекомендуемого уровня значимости α=0.05 и количества степеней свободы:

п-2=25-2=23.

Ввиду того, что вычисленное значение коэффициента линейной корреля-

ции превышает критическое значение, то анализируемую связь будем счи-тать существенной, а ввиду того что оно превышает 0,8, то делаем заключе-ние, что эта связь положительная и близкая к линейной.

Для вычисления эмпирического корреляционного отношения сгруппи-

руем предприятия и результаты группировки представим в таблице 4.9.3.

Таблица 4.9.3. Исходные данные для вычисления корреляционного

отношения

|

Номер интервала - i |

Границы интервала |

Кол. предпри- ятий - ni |

Середина ин- тервала - xi |

Средняя прибыль - уi |

|

1 |

510-600 |

4 |

555 |

98,25 |

|

2 |

600-690 |

4 |

645 |

141,50 |

|

3 |

690-780 |

7 |

735 |

175,43 |

|

4 |

780-870 |

6 |

825 |

218,67 |

|

5 |

879-960 |

4 |

915 |

276,25 |

Вычислим оценку межгрупповой дисперсии:

![]() =((98,25-184,16)2×4+(141,5-184,16)2×4+

=((98,25-184,16)2×4+(141,5-184,16)2×4+

+ (175,43-184,160)2×7+(218,67-184,16)2×6+(276,25-184,16)2×4)/25=3136,12.

Вычислим общую дисперсию результативного признака:

![]()

Вычислим эмпирическое корреляционное отношение:

Вычислим эмпирический коэффициент детерминации:

![]()

Эмпирический коэффициент детерминации показывает, что более 87% изменения результативного признака объясняется изменением факторного признака, что позволяет сделать заключение о наличии существенной связи между ними.

Возможность применения линейной функции для представления

зависимости y=f(x) можно оценить по величине ω, вычисляемой по формуле:

Ввиду того, что вычисленное значение ω2 по абсолютному значению

меньше критического значения критерия Фишера Fкрит=3,1, найденного по статистическим таблицам для рекомендуемого значения уровня значимости α=0,05 и двух степенях свободы: k1=k-2=5-2=3 и k2=n-k=25-5=20, то делаем заключение о сильной близкой к линейной связи результативного признака у с факторным признаком х.

Вычислим коэффициенты линейного уравнения регрессии y=b0+b1;

![]()

![]()

Таким образом, получили линейное уравнение:

![]()

Вычислим коэффициент эластичности, который показывает на сколько процентов изменится результативный признак при изменении факторного признака на один процент:

![]()

Вычислим β-коэффициент, который показывает на сколько процентов изменится среднее квадратическое отклонение результативного признака при изменении среднего квадратического отклонения факториного признакана один процент:

![]()

Пример 4.9.2

Провести корреляционный анализ показателей нефтегазодобывающей отрасли России, представленных в таблице 4.9.4.

Таблица 4.9.4. Исходные данные для примера 4.9.2

|

Показатель |

Код |

1996 г. |

1977 г. |

1998 г. |

1999 г. |

2000 г. |

2001 г. |

2002 г. |

|

Добыча нефти в млн. тонн |

y |

269,91 |

270,94 |

264,70 |

268,53 |

281,29 |

301,73 |

341,60 |

|

Разведочное бурение в тыс. метрах |

x1 |

1026,4 |

1006,7 |

789.0 |

824,9 |

1013,7 |

1145,1 |

1410,4 |

|

Эксплуатацион- ное бурение в тыс. метрах |

x2 |

6762,2 |

6997,7 |

4697,7 |

4872,5 |

8286,7 |

9011,0 |

10024,5 |

|

Всего бурение в тыс. метрах |

x3 |

7788,6 |

8004,4 |

5486,7 |

5697,4 |

9300,4 |

10156,1 |

11434,9 |

|

Кол. добываю- щих скважин |

x4 |

106645 |

101224 |

97557 |

101937 |

109939 |

114883 |

113672 |

|

Кол. простаива- ющих скважин |

x5 |

37396 |

35958 |

34131 |

32932 |

31940 |

31479 |

34228 |

|

Всего скважин |

x6 |

144041 |

137182 |

131688 |

134869 |

141879 |

146362 |

147900 |

|

Ввод новых скважин |

x7 |

3419 |

3001 |

2376 |

2552 |

3405 |

4023 |

3901 |

|

Закуплено бе- тонита в тыс. т. |

x8 |

78,94 |

86,66 |

60,25 |

56,41 |

70,97 |

67,32 |

73,00 |

По данным таблицы 4.9.4 аналогично предыдущему примеру вычислены коэффициенты линейной корреляции между всеми переменными и результаты вычислений помещены в таблицу 4.9.5.

Таблица 4.9.5. Коэффициенты линейной корреляции для переменных

примера 4.9.2

|

Коды |

y |

x1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

x8 |

|

y |

1 |

0,932 |

0,850 |

0,862 |

0,865 |

-0,242 |

0,765 |

0,758 |

0,099 |

|

x1 |

0,932 |

1 |

0,937 |

0,948 |

0,831 |

-0,015 |

0,894 |

0,880 |

0,426 |

|

x2 |

0,830 |

0,937 |

1 |

0,999 |

0,916 |

-0,229 |

0,911 |

0,944 |

0,423 |

|

x3 |

0,862 |

0,948 |

0,999 |

1 |

0,913 |

-0,210 |

0,915 |

0,944 |

0,425 |

|

x4 |

0,865 |

0,831 |

0,916 |

0,913 |

1 |

-0,399 |

0,947 |

0,961 |

0,157 |

|

x5 |

-0,242 |

-0,015 |

-0,299 |

-0,210 |

-0,388 |

1 |

-0,071 |

-0,174 |

0,613 |

|

x6 |

0,765 |

0,894 |

0,911 |

0,915 |

0,947 |

-0,071 |

1 |

0,979 |

0,383 |

|

x7 |

0,758 |

0,882 |

0,944 |

0,944 |

0,961 |

-0,174 |

0,979 |

1 |

0,391 |

|

x8 |

0,099 |

0,426 |

0,423 |

0,425 |

0,157 |

0,613 |

0,383 |

0,391 |

1 |

Вычислим критическое значение коэффициента линейной корреляции:

Значение tкрит=2,5706 находим по статистическим таблицам для

рекомендуемого уровня значимости α=0.05 и количества степеней свободы:

п-2=7-2=5.

Проведём анализ результатов, приведённых в таблице 4.9.5. Так как коэффициенты линейной корреляции /ryx5/=0,242<rкрит и /ryx8/=0,099<rкрит, то связь результативного показателя у с факторами х5 и х8 является несущественной и поэтому эти факторы не будем включать в уравнение регрессии. Для решения вопроса о включении в уравнение регрессии других факторов будем последовательно рассматривать имеющиеся факторы попарно.

Сначала проверим выполнение неравенств для результативного показателя у и факторов х1 и х2.

ryx1>rx1x2; 0,932<0,937; не выполняется.

ryx2>rx1x2; 0,850<0,937; не выполняется.

Оба неравенства не выполняются, Это указывает на то, что связь между факторами х1 и х2 является более существенной чем между этими факторами и результативным показателем у. В этом случае рекомендуется оставить для включения в уравнение регрессии фактор, у которого коэффициент линейной корреляции больше. Так как rx1=0,932>rx2=0,850, то для включения в уравнение регрессии оставляем фактор х1.

Проверим выполнение неравенств для результативного показателя у и факторов х1 и х3.

ryx1>rx1x3; 0,932<0,948; не выполняется.

ryx3>rx1x3; 0,862<0,948; не выполняется.

Оба неравенства не выполняются. Это указывает на то, что связь между факторами х1 и х3 является более существенной чем между этими факторами и результативным показателем у. В этом случае рекомендуется оставить для включения в уравнение регрессии фактор, у которого коэффициент линейной корреляции больше. Так как ryx1=0,932>rуx3=0,862, то для включения в уравнение регрессии оставляем фактор х1.

Проверим выполнение неравенств для результативного показателя у и факторов х1 и х4.

ryx1>rx1x3; 0,932>0,785; выполняется.

ryx3>rx1x3; 0,865>0,785; выполняется.

Оба неравенства выполняются. Это указывает на то, что связь между факторами х1 и х3 является менее существенной чем между этими факторами и результативным показателем у. В этом случае рекомендуется оставить для включения в уравнение регрессии оба фактора: х1 и х4.

Проверим выполнение неравенств для результативного показателя у и факторов х1 и х6.

ryx1>rx1x6; 0,932>0,894; выполняется.

ryx6>rx1x6; 0,765<0,894; не выполняется.

Первое неравенство выполняется, а второе не выполняется. Это ещё раз подтверждает что связь между фактором х1 и результативным показателем у является существенной. Не выполнение второго неравенства позволяет не включать фактор х6 в уравнение регрессии, но для большей убедительности при принятии такого решения проверим выполнение неравенств для результативного показателя у и факторов х4 и х6.

ryx4>rx4x6; 0,865<0,947; не выполняется.

ryx6>rx4x6; 0,765<0,947; не выполняется.

Оба неравенства не выполняются. Это указывает на то, что связь между факторами х4 и х6 является более существенной чем между этими факторами и результативным показателем у. В этом случае рекомендуется оставить для включения в уравнение регрессии фактор, у которого коэффициент линейной корреляции больше. Так как ryx4=0,865>rуx6=0,765, то для включения в уравнение регрессии оставляем фактор х4.

Проверим выполнение неравенств для результативного показателя у и факторов х1 и х7.

ryx1>rx1x7; 0,932>0,882; выполняется.

ryx7>rx1x7; 0,758<0,882; не выполняется.

Первое неравенство выполняется, а второе не выполняется. Это ещё раз подтверждает что связь между фактором х1 и результативным показателем у является существенной. Не выполнение второго неравенства позволяет не включать фактор х7 в уравнение регрессии, но для большей убедительности при принятии такого решения проверим выполнение неравенств для результативного показателя у и факторов х4 и х7.

ryx4>rx4x7; 0,865<0,961; не выполняется.

ryx7>rx4x7; 0,758<0,961; не выполняется.

Оба неравенства не выполняются. Это указывает на то, что связь между факторами х4 и х7 является более существенной чем между этими факторами и результативным показателем у. В этом случае рекомендуется оставить для включения в уравнение регрессии фактор, у которого коэффициент линейной корреляции больше. Так как ryx4=0,865>rуx7=0,758, то для включения в уравнение регрессии оставляем фактор х4.

Таким образом, проведённый статистический анализ позволил обосновать целесообразность включения в уравнение регрессии двух факторов: х1 и х4. Решение о не включении в уравнение регрессии факторов: х5 и х8 принято ввиду несущественности их связи с результативным показателем у. а других факторов: х2, х3, х6, и х7 принято ввиду наличия существенной корреляционной связи между ними с факторами х1 и х4.

Пример 4.9.3

Вычислить

коэффициенты линейной корреляции между

результативными показателями

социально-экономическеого состояния

населения города Елабуга – уj;

![]() и расходными

статьями бюджета - хi;

и расходными

статьями бюджета - хi;

![]() и по вычисленным значениям построить

столбчатые диаграммы. Перечень переменных,

отобранных для исследования представлен

в таблице 4.9.6.

и по вычисленным значениям построить

столбчатые диаграммы. Перечень переменных,

отобранных для исследования представлен

в таблице 4.9.6.

Таблица 4.9.6. Перечень переменных для примера 4.9.3

|

Код |

Наименование переменной |

|

x1 |

Статья бюджета “Общегосударственные вопросы” (тыс. руб.) |

|

x2 |

Статья бюджета “Национальная безопасность и правоохранительная деятельность” (тыс. руб.) |

|

x3 |

Статья бюджета “Национальная экономика” (тыс. руб.) |

|

x4 |

Статья бюджета “Жилищно-коммунальное хозяйство” (тыс. руб.) |

|

x5 |

Статья бюджета “Культура, кинематография и средства массовой информации” (тыс. руб.) |

|

x6 |

Статья бюджета “Образование” (тыс. руб.) |

|

x7 |

Статья бюджета “Здравоохранение. Спорт и физическая культура” (тыс. руб.) |

|

x 8 |

Статья бюджета “Социальная политика” (тыс. руб.) |

|

x 9 |

Статья бюджета “Межбюджетные трансферты” (тыс. руб.) |

|

z1 |

Численность населения (тыс. чел.) |

|

z2 |

Численность населения трудоспособного возраста (тыс. чел.) |

|

z3 |

Численность работающих на крупных предприятиях (тыс. чел.) |

|

z4 |

Уровень безработицы (%) |

|

z5 |

Объем промышленной продукции (млн. руб., до 1997г. – млрд. руб.) |

|

z6 |

Среднемесячная заработная плата (руб., до 1997г. – тыс. руб.) |

|

z7 |

Прожиточный минимум на члена семьи (руб., до 1997г. – тыс. руб.) |

|

z8 |

Стоимость набора из 25 основных продуктов питания (руб., до 1997г. – тыс. руб.) |

|

z9 |

Обеспеченность населения общей площадью жилья на 1 жителя (кв. м.) |

|

z10 |

Ввод жилых домов (кв. м. общ. пл.) |

|

z11 |

Объем реализации платных услуг в расчете на 1 жителя (руб., до 1997г. – тыс. руб.) |

|

z12 |

Объем реализации бытовых услуг в расчете на 1 жителя (руб., до 1997г. – тыс. руб.) |

|

z13 |

Оборот розничной торговли на душу населения (руб., до 1997г. – тыс. руб.) |

|

z14 |

Оборот общественного питания на душу населения (руб., до 1997г. – тыс. руб.) |

|

z15 |

Обеспеченность населения больничными койками (на 1000 чел.) |

|

z16 |

Обеспеченность населения врачами (на 1000 чел.) |

|

z17 |

Обеспеченность населения средним медицинским персоналом (на 1000 чел.) |

|

z18 |

Общая раскрываемость преступлений (%) |

|

z19 |

Потребление чистой воды (млн. куб. л.) |

|

z20 |

Выброс вредных веществ в атмосферу (кг) |

|

z21 |

Количество автомобилей (шт.) |

|

z22 |

Отходы животноводческие (тыс. т.) |

|

z23 |

Отходы бытовые (тыс. т.) |

|

z24 |

Отходы промышленные (тыс. т.) |

|

y1 |

Средняя продолжительность жизни (лет) |

|

y2 |

Рождаемость (тыс. чел.) |

|

y3 |

Смертность (тыс. чел.) |

|

y4 |

Естественный прирост (чел.) |

|

y5 |

Количество зарегистрированных браков (шт.) |

|

y6 |

Количество расторгнутых браков (шт.) |

|

y7 |

Разница между заключенными и расторгнутыми браками (тыс. шт.) |

|

y8 |

Число умерших детей в возрасте до 1 года (на 1000 чел.) |

|

y9 |

Заболеваемость туберкулезом (на 100 тыс. чел) |

|

y10 |

Заболеваемость онкологическими заболеваниями (на 100 тыс. чел) |

|

y11 |

Заболевания органов дыхания (на 1000 чел.) |

|

y12 |

Заболеваемость системы кровообращения (на 1000 чел.) |

|

y13 |

Общее количество преступлений (тыс. шт.) |

|

y14 |

Количество особо тяжких преступлений (тыс. шт.) |

|

y15 |

Количество тяжких преступлений (тыс. шт.) |

|

y16 |

Количество преступлений средней тяжести (тыс. шт.) |

|

y17 |

Количество преступлений небольшой тяжести (тыс. шт.) |

|

y18 |

Количество умышленных убийств (тыс. шт.) |

|

y 19 |

Количество причинений вреда здоровью (тыс. шт.) |

|

y20 |

Количество умышленных причинений тяжкого вреда здоровью (тыс. шт.) |

|

y21 |

Количество краж (тыс. шт.) |

|

y22 |

Количество мошенничеств (тыс. шт.) |

|

y23 |

Количество грабежей (тыс. шт.) |

|

y24 |

Количество разбоев (тыс. шт.) |

|

y25 |

Количество вымогательств (тыс. шт.) |

|

y26 |

Количество неправомерных завладений автомототранспортом (тыс. шт.) |

|

y27 |

Количество хулиганств (тыс. шт.) |

Коэффициент линейной корреляции вычисляется по формуле:

![]()

Критическое значение коэффициента линейной корреляции вычисляется по формуле:

,

,

где tкрит =2.0181 – критическое значение критерия Стьюдента, найдено по статистическим таблицам [11] при n-2 = 44-2=42 степенях свободы и рекомендуемого уровня значимости α=0.05.

Коэффициенты линейной корреляции между результативными показателями и бюджетными факторами представлены в таблице 4.8.7. Таблица 4.9.7. Коэффициенты линейной корреляции между переменными

примера 4.9.3

|

|

х1 |

x2 |

x3 |

x4 |

x5 |

x6 |

x7 |

x8 |

x9 |

|

y1 |

-0,35 |

-0,12 |

0,44 |

-0,15 |

-0.25 |

-0,49 |

0,20 |

-0,27 |

-0,60 |

|

y2 |

0,46 |

0,44 |

-0,31 |

0,05 |

0,48 |

0,62 |

-0,21 |

0,57 |

0,26 |

|

y3 |

0,09 |

-0,00 |

-0,34 |

0,10 |

0,04 |

0,25 |

-0,19 |

0,09 |

0,21 |

|

y4 |

-0,43 |

-0,49 |

0,05 |

0,03 |

-0,50 |

-0,47 |

0,06 |

-0,55 |

-0,10 |

|

y5 |

0,41 |

0,20 |

-0,18 |

0,01 |

0,29 |

0,46 |

0,08 |

0,33 |

0,40 |

|

y6 |

0,11 |

0,02 |

-0,02 |

0,17 |

0,07 |

0,08 |

0,15 |

0,05 |

0,39 |

|

y7 |

0,36 |

0,21 |

-0,18 |

-0,16 |

0,27 |

0,45 |

-0,05 |

0,34 |

0,08 |

|

y8 |

-0,63 |

-0,51 |

0,17 |

0,08 |

-0,59 |

-0,69 |

-0,05 |

-0,61 |

-0,37 |

|

y9 |

-0,60 |

-0,54 |

-0,01 |

0,37 |

-0,56 |

-0,60 |

-0,16 |

-0,61 |

-0,09 |

|

y10 |

0,12 |

-0,19 |

-0,55 |

0,20 |

-0,05 |

0,30 |

-0,29 |

-0,02 |

0,59 |

|

y11 |

-0,16 |

-0,01 |

0,21 |

-0,25 |

-0,06 |

-0,17 |

0,08 |

-0,09 |

-0,34 |

|

y12 |

0,37 |

0,54 |

0,34 |

0,06 |

0,52 |

0,22 |

0,28 |

0,46 |

-0,08 |

|

y13 |

0,48 |

0,33 |

-0,13 |

0,18 |

0,42 |

0,45 |

0,07 |

0,43 |

0,31 |

|

y14 |

0,24 |

0,05 |

-0,07 |

0,36 |

0,12 |

0,15 |

0,17 |

0,08 |

0,35 |

|

y15 |

-0,10 |

-0,17 |

-0,04 |

0,36 |

-0,14 |

-0,14 |

0,04 |

-0,17 |

0,13 |

|

y16 |

0,71 |

0,56 |

-0,19 |

-0,06 |

0,65 |

0,76 |

0,03 |

0,71 |

0,41 |

|

y17 |

0,56 |

0,41 |

-0,26 |

0,09 |

0,50 |

0,62 |

-0,05 |

0,54 |

0,44 |

|

y18 |

0,42 |

0,48 |

0,18 |

-0,01 |

0,43 |

0,27 |

0,35 |

0,51 |

-0,05 |

|

y19 |

0,38 |

0,33 |

-0,05 |

0,29 |

0,38 |

0,40 |

0,08 |

0,40 |

0,36 |

|

y20 |

0,51 |

0,36 |

-0,01 |

-0,05 |

0,41 |

0,44 |

0,28 |

0,45 |

0,23 |

|

y21 |

0,53 |

0,36 |

-0,13 |

-0,01 |

0,45 |

0,51 |

0,08 |

0,49 |

0,24 |

|

y22 |

0,43 |

0,29 |

-0,13 |

-0,04 |

0,36 |

0,41 |

0,06 |

0,40 |

0,16 |

|

y23 |

0,42 |

0,49 |

0,08 |

0,02 |

0,50 |

0,39 |

0,10 |

0,54 |

0,06 |

|

y24 |

0,86 |

0,64 |

-0,16 |

0,04 |

0,75 |

0,86 |

0,21 |

0,79 |

0,52 |

|

y25 |

0,32 |

0,14 |

-0,24 |

0,03 |

0,21 |

0,32 |

-0,03 |

0,20 |

0,34 |

|

y26 |

0,27 |

-0,03 |

-0,22 |

0,03 |

0,07 |

0,26 |

0,10 |

0,12 |

0,25 |

|

y27 |

0,04 |

0,11 |

-0,04 |

-0,11 |

0,09 |

0,09 |

-0,07 |

0,09 |

0,02 |

Приведем диаграммы коэффициентов корреляции для наиболее важных результативных показателей условий жизни на рис. 4.9.2 – рис.4.9.4.

Рис. 4.9.2. Диаграмма коэффициентов корреляции для переменной y2

Рис. 4.9.3. Диаграмма коэффициентов корреляции для переменной y10

Рис. 4.9.4. Диаграмма коэффициентов корреляции для переменной у13