книги / Управление переходом к саморазвивающимся инновационным организациям теория и практика

..pdfвать группу приоритетных источников модельного риска: 1) некорректные предположения о фундаментальных условиях существования бизнеса; 2) необоснованное выделение критериев оценки состояния бизнес-системы; 3) неправильная реализация алгоритма применения модели; 4) некомпетентное использование модели.

Неготовность лидеров и персонала к компетентному применению модели следует, по нашему мнению, рассматривать как критический аспект модельного риска. В результате моделирования мы получаем модель состояния организационной системы включающий требуемый уровень «стратегической готовности персонала»195 (компетентность, приверженность), который совместно с мотивацией лидеров и персонала будет определять качество всех реализационных процессов и вовлеченность потенциала самоорганизации. Следовательно, создание эффективной БМ, прежде всего, сопряжено с активизацией поведенческих аспектов, управление которыми связано с управлением готовностью рисковать, лояльностью и приверженностью персонала и клиентов, восприятием заинтересованных сторон и т.д.

Среди работ, посвященных проблеме модельных рисков с фиксацией данной проблемы применительно к модельным рис-

кам бизнес-модели (данных работ мало), следует выделить рабо-

ту Yuwei Shi196 (табл. 2.4).

Следует отметить, что систематизация рисков, предложенная автором, больше относится к рискам кампании в связи с выбором неадекватной модели и меньше отражает специфику именно модельных рисков. Вместе с тем работа с данной системой рисков и их конкретизацией позволяет выйти на структуру, собственно модельных рисков.

Другой работой, направленной непосредственно на оценку (анализ) адекватности бизнес-модели и методов преодоления модельных рисков, следует считать работу по созданию сенсорного механизма оценки адекватности бизнес-модели197. Концептуальная модель сенсорного механизма, по результатам данного исследования представлена на рис. 2.3.

195Колодкина И.Г. Управление инновационным развитием персонала предприятия: автореф. дис. … канд. экон. наук. – Пермь, 2008.

196Shi Y. Understanding business model and business model risks / The Monterey Institute, Hong Kong, 2006.

197Escaping the Red Queen Effect in competitive strategy’: sense-testing Business Models / S.C. Voelpel, M. Leibold, E.B. Tekie, G. Von Krogh? 2005.

111

|

|

|

|

Таблица 2.4 |

|

|

|

Риски бизнес-модели по Y. Shi |

|

|

|

|

|

|

|

|

|

|

Риски |

Восприятие потребностей Рынка |

Стоимость Фирмы |

Устойчивая |

|

|

конкурентоспособность |

|

|||

|

|

|

|

|

|

|

Элементар- |

Восприимчивость: |

Эксплуатационные расходы: |

Снижение орг. ресурса: |

|

|

ная |

– изменяющихся потребностей клиента |

– неэффективная орг. модель |

– потери редкости |

|

|

|

– уменьшающейся выгоды основных |

– высокая стоимость поставок |

– конкурентоспособная |

|

|

|

предложений |

Слабый режим прибыли: |

имитация |

|

|

|

– уменьшающейся ценности дополни- |

– конкурентоспособность основных тех- |

|

|

|

|

тельных предложений |

нологий |

|

|

|

|

– увеличивающейся конкуренции |

– нехватка контроля контрагентов |

|

|

112 |

|

– уменьшение ценности для поставщиков |

Потоки наличности: |

|

|

|

и контрагентов |

– слабые потоки дохода |

|

|

|

|

|

– увеличивающихся издержек в сети |

– эксплуатационные расходы |

|

|

|

|

ценности |

– низкий возврат инвестиций |

|

|

|

Совмести- |

Несостоятельность в поставке: |

Слабость орг. модели: |

Несовместимые обмен- |

|

|

мость |

– обеспечивает основные предложения |

– обеспечении баланса между поставляе- |

ные отношения |

|

|

|

– привлекает качественных поставщиков |

мым новшеством и предоставляемым |

|

|

|

|

– привлекает дополнительные предложе- |

предложением |

Ресурсы не адекватны |

|

|

|

ния |

Слабость модели обмена: |

логике прибыли |

|

|

|

– поддерживает здоровое соревнование, |

– в удержании контрагентов и поставщи- |

|

|

|

|

чтобы гарантировать, что клиент оцени- |

ков под контролем |

Устойчивые ресурсы |

|

|

|

вает |

– удержание конкуренции под контролем |

менее эффективны при |

|

|

|

|

|

возбуждении организа- |

|

|

|

|

|

ционных моделей |

|

|

|

|

|

|

|

|

|

|

|

Окончание табл. 2.4 |

|

|

|

|

|

|

|

|

Риски |

Восприятие потребностей Рынка |

Стоимость Фирмы |

Устойчивая |

|

|

конкурентоспособность |

|

|||

|

|

|

|

|

|

|

|

Нехватка ресурсов для организацион- |

Слабость ресурсной модели |

Изменения организаци- |

|

|

|

ной модели: |

– из-за дефицита в ключевых ресурсах |

онных моделей, которые |

|

|

|

– дефицит в ключевых ресурсах предос- |

предоставления возможности и способно- |

менее способны к экс- |

|

|

|

тавления возможности и способностях |

стях |

плуатации полного по- |

|

|

|

– неспособность приобрести, развить и |

– неспособность держать ключевой ре- |

тенциала устойчивых |

|

|

|

держать ключевые ресурсы и возможно- |

сурс |

ресурсов |

|

|

|

сти |

Отказ сделать инвестиции при предос- |

|

|

|

|

|

тавлении возможности ресурсов и ор- |

|

|

|

|

|

ганизационных систем |

|

|

113 |

Система |

Уменьшение потребительской ценности |

Слияние компаний или роспуск сети |

Ухудшение ресурсов, на |

|

|

из-за конкуренции от других сетей ценно- |

ценности, порождение сокращения при- |

которых основана вся сеть |

|

|

|

|

сти (например, альтернативная техноло- |

были центральной фирмы |

ценности на фоне успеха |

|

|

|

гия платформы) |

|

других альтернатив |

|

|

|

Крах сети ценности вызвал ухудшение |

|

|

|

|

|

ценности к определенным экономическим |

|

|

|

|

|

субъектам |

|

|

|

Рис. 2.3. Сенсорный механизм проверки адекватности бизнес-модели

По мнению исследователей, здесь изображены четыре «проверяющих смысл» измерения, действуя последовательно в направлении которых, можно обратить внимание на то, что:

–ориентация на более высокий приемлемый потенциал суждения о ценности обращает нас к более сложной (новой) базе клиентов;

–принятиеновыхболеевысоких технологических стандартов;

–увеличение гибкости в реконструкции инфраструктур;

–чем больше устойчивость и доходность нового бизнеса, тем больше уверенность в адекватности бизнес-модели и вероятности ее успеха. Фактически данными авторами сформирован один из подходов управления модельными рисками.

Менеджеры могут использовать эти четыре измерения в определении, какой бизнес-модели из широкого набора стратегий отдать предпочтение, учитывая результативность и обладание приемлемыми вероятностями успеха. Так, имеются многочисленные примеры компаний (главным образом, в сфере запуска бизнеса (новые участники рынка), но также и некоторые известные

114

компании, давно основанные и занимающие известную позицию на рынке), которые пересмотрели свои бизнес-модели радикальным образом и успешно опередили своих традиционных промышленных конкурентов.

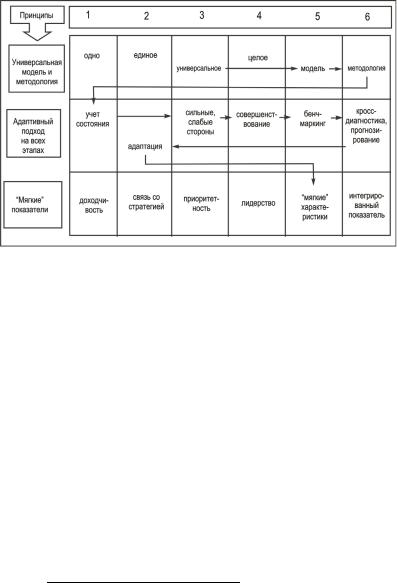

Из отечественных исследований проблем модельных рисков можно привести работу О.С. Щукина, в которой на примере интегрированной модели, применяемой в конкурсе «Премия Правительства РФ в области качества», решаются проблемы адаптации модели бизнеса к задачам компании. В работе сформированы основные принципы концепции адаптивной самооценки деятельности организации:

«– модель самооценки должна быть универсальной как для самооценки в соответствии с требованиями премии в области качества, так и для самосовершенствования. Такая универсальность должнаобеспечиватьсяадаптивнымподходом;

–внедрение адаптивного подхода в самооценку организации. Адаптации должна подвергаться не только модель, но и сама организация, ее бизнес-процессы и стратегические планы, поэтому адаптивныйподход должен присутствовать навсех этапах самооценки;

–в центре модели должно находиться руководство, обладающее лидерскими качествами. Руководитель-лидер формирует миссию и цели организации. С него начинаются все организационные процессы;

–введение новых показателей, не противоречащих традиционным подходам, но расширяющих значимость человеческих факторов;

–совокупность новых показателей должна формировать один интегрированный, главный показатель, на который руководство должноориентироваться;

–методология адаптивной самооценки должна включать не только модели совершенства, но и экономико-математические модели, позволяющие предвидеть результаты предпринимаемых менеджментомдействийпосовершенствованию организации;

–методология адаптивной самооценки организации должна включать: анализ полученных результатов, условий, благодаря которым эти результаты были достигнуты; бенчмаркинг; оценку уровня менеджмента организации; оценку стратегических планов. Такой

интегрированный подход позволит исключить ошибки на пути совершенствования организации»198. В работе представлена морфоло-

198 Щукин О.С. Методология адаптивной самооценки деятельности организациивменеджментекачества: автореф. дис. … д-ра экон. наук. – СПб., 2009.

115

гическая карта формирования понятия «адаптивная самооценка деятельности предприятия» (рис. 2.4).

Рис. 2.4. Морфологическая карта формирования понятия «адаптивная самооценка деятельности организации»

Каждая из этих моделей может с успехом использоваться в качестве инструмента в системе управления инновационным развитием. Но эффективность использования этих моделей сопряжена, прежде всего, с пониманием адекватности ее задачам ради которых мы ее применяем. В настоящее время возможности распространения, которые существуют и позволяют повторно использовать и создавать другие комбинации знаний, приведут быстрее к большему росту объема полезных для общества инноваций, чем сохранение этих знаний в «шахтных установках» фирммонополистов, где эта технология становится доступной только при использовании единственной бизнес-модели.199 Вместе с тем сегодня новые модели, концепты, конструкты, стандарты появляются на рынке с огромной интенсивностью. Важнейшим ресурсом становится не сама модель, а возможность проводить рефлексию бизнеса. Бизнес может быть представлен в виде множества моделей, рассматривающих бизнес с разных сторон. Поэтому полную картину бизнеса может создать сумма моделей.

199 Чесбро Г. Открытые инновации. Создание прибыльных техноло-

гий. – М.: Поколение, 2007. – С. 301.

116

Формула, которую каждый менеджер должен помнить и применять, хотя и под контролем здравого смысла, звучит так: «Если вы это не можете измерить, то вы не сумеете это и улучшить» 200. Перефразируя данное утверждение, можно сказать, что «если вы не моделируете бизнес, то вы не сумеете понять суть необходимых изменений». Представление о месте модели в системе управления переходом к СИО показано в табл. 2.5.

|

|

Таблица 2.5 |

|

|

Бизнес-модель |

|

в системе инновационного управления компании |

|

|

|

|

№ |

Системные |

Бизнес-модель |

п/п |

понятия |

в системе управления переходом к СИО |

1 |

Система |

Бизнес-организация, идентификациятекущейБМ |

|

|

|

2 |

Модель |

Трансформационная модель СИО: отражаемая субъек- |

|

|

том управления проявленная целостность по трем на- |

|

|

правлениям: по направлению от восприятия нас потре- |

|

|

бителем через создание и поставку для него ценностей |

|

|

до получения итогового финансового результата; по |

|

|

инициированию, формирующему потенциал, осуществ- |

|

|

лять инновации; по рефлексивному процессу, стимули- |

|

|

рующему самоопределение субъекта |

3 |

Состояние |

Рефлексия бизнеса. Самооценка инновационной зрело- |

|

|

сти организации, на основе применяемой бизнес-модели |

|

|

|

4 |

Критерий |

Критерии инновационной зрелости бизнес-модели |

|

|

|

5 |

Движение |

Приоритеты развития и портфель инновационных про- |

|

|

ектов развития |

|

|

|

6 |

Цель |

Система целевых показателей: качества, результата, |

|

|

эффективности |

|

|

|

7 |

Управление |

Система проектного управления |

|

|

|

Для построения системы модельных рисков выберем рассмотренные выше четыре источника модельных рисков в качестве приоритетных, в рамках которых специфицируем риски неадекватности бизнес-модели. Представим данный портфель рисков неадекватности модели в виде табл. 2.6.

200 Чесбро Г. Открытые инновации. Создание прибыльных технологий. – М.: Поколение, 2007. – С. 46

117

|

|

|

|

|

|

|

|

Таблица 2.6 |

|

|

|

Источники риска неадекватности бизнес-модели СИО |

|

||||||

|

|

|

|

|

|

|

|

||

№ |

|

Источники модельного риска |

Способы снижения |

|

|||||

п/п |

|

модельного риска |

|

||||||

|

|

|

|

|

|

||||

1 |

Некорректные предположения о фун- |

Регулярное проведение сце- |

|||||||

|

даментальных условиях существования |

нарного анализа устойчивости |

|||||||

|

бизнеса: |

|

|

|

модели к реальным условиям |

||||

|

– неучет важной тенденции современ- |

существования бизнеса |

|

||||||

|

ного бизнеса |

|

|

|

(стресс – тестирование) |

|

|||

|

– отсутствие или неточное полагание |

|

|

|

|

||||

|

целевой ориентации в |

применении |

|

|

|

|

|||

|

бизнес-модели |

|

|

|

|

|

|

|

|

|

– не выдержана причинно-следственная |

|

|

|

|

||||

|

логика построения модели |

|

|

|

|

|

|

||

2 |

Необоснованное выделение состав- |

Регулярная |

научно обосно- |

||||||

|

ляющих компонентов бизнес-модели и |

ванная верификация и калиб- |

|||||||

|

их взаимосвязей |

|

|

ровка модели. |

|

|

|||

|

– декомпозиция бизнес-модели произ- |

Креативные процедуры |

под- |

||||||

|

ведена не по тем ключевым критериям |

готовки и принятия решений |

|||||||

|

– |

неправильный выбор |

|

критериев |

по ключевым |

компонентам |

|||

|

оценки модели |

|

|

|

модели и взаимосвязям |

|

|||

3 |

Неправильная |

реализация |

алгоритма |

Создание |

специальных |

про- |

|||

|

применения модели |

|

|

цедур по актуализации биз- |

|||||

|

– ошибки, связанные с получением и |

нес-модели или закрепление |

|||||||

|

обработкой рыночных данных |

сферы ответственности |

за |

||||||

|

– взаимосвязи бизнес-модели выстрое- |

применением |

модели |

на |

|||||

|

ны не адекватно требованиям действи- |

предприятии. |

|

|

|||||

|

тельности |

|

|

|

Привлечение |

внешних |

экс- |

||

|

– |

оценочная |

система |

применяется |

пертов и внешней оценки |

|

|||

|

только как измерительный инструмент |

|

|

|

|

||||

|

для получения численного результата |

|

|

|

|

||||

4 |

Неготовность лидеров и персонала к |

Создание процедур разработ- |

|||||||

|

компетентному применению модели |

ки и актуализации ценностей |

|||||||

|

– отсутствие ценностей и компонентов |

и организационной культуры. |

|||||||

|

организационной культуры, |

задающих |

Механизмы продвижения |

|

|||||

|

контекст бизнес-поведения |

|

|

культуры бизнес-поведения |

|||||

|

– отсутствие требований к ключевым |

среди персонала. |

|

||||||

|

компетенциям персонала и организа- |

Активизация |

лидерской |

от- |

|||||

|

ции |

|

|

|

ветственности |

за вовлечение |

|||

|

– отсутствует механизмов мотивации и |

персонала |

и |

наделение |

его |

||||

|

самоорганизации |

|

|

полномочиями, создание меха- |

|||||

|

|

|

|

|

|

низмов творческой напряжен- |

|||

|

|

|

|

|

|

ности и инновационного раз- |

|||

|

|

|

|

|

|

вития персонала |

|

||

118

Некорректные предположения о фундаментальных условиях существования бизнеса как источник риска неадекватности модели в общей постановке очень сложен и расплывчат, но применительно к ЛПР он начинает обретать смыслы. Таким образом, если менеджмент компании принимает стратегические решения в конкретных условиях риска и неопределенности не только интуитивно, иррационально, но и с уместным использованием рациональных подходов и методов, то потребность системного видения своего бизнеса возникает автоматически. В этой ситуации менеджмент обращается к арсеналу моделей менеджмента, осуществляя выбор того инструментария, который может помочь в объективном отражении действительности.

Отсутствие или неточное полагание целевой ориентации в назначении модели. Основными способами снижения модельного риска по данному источнику является четкость в определении целей развития бизнеса и целей применения модели. Следовательно, необходимо решение менеджмента, в котором целевая позиция по применению модели сформулирована ясно, например, «модель применяется на предприятии с целью системной организации проведения самооценки».

Отсутствует четкая фокусировка в применении модели (применение не по назначению), т.е. даже при наличии ясной по-

зиции по назначению модели возникают операционные ошибки ее применения. Данные ошибки связаны с проблемами реального применения. Они предполагают выполнение целого ряда последовательных процедур, обеспечивающих качество и результативность, например, выбор формата представления состояния системы, умение формализовать состояние «как есть», обучение экспертов на модели и т.д. На рис. 2.5 представлены источники модельного риска и возможные способы его снижения.

Достижение определенной лидерской позиции во взгляде на состояние бизнес-системы и требования, предъявляемые к БМ и критериям ее оценки. Данное решение определяет все последующие процессы в организации. Так, в случае принятия решения о приоритетности восприятия нас нашим потребителем как задающего показателя в системе ключевых показателей деятельности алгоритм действий лидеров становится вполне определенным. Он может быть представлен в виде дорожной карты в координатах: «структура ценностей заинтересованной стороны» – «бизнес-модель организации» – «стратегические решения» – «критерии и показатели».

119

Рис. 2.5. Источники модельного риска и способы его снижения

Деятельность субъекта по выявлению, оценке и создания антирисковых мер в отношении модельного риска, следует воспринимать как важнейшую составляющую работы с бизнес-моделью саморазвивающейся инновационной организации и основу создания рефлексивно-креативных механизмов организации.

В ходе изучения эволюция концепции «бизнес-модель» в контексте управления инновационным развитием организации удалось систематизировать основные причины возрастания ее актуальности и интенсивности применения современными компаниями. По результатам более трехсот зарубежных и отечественных исследований по проблемам применения компаниями современной концепции «бизнес-модель» нами составлен перечень определений и особенностей восприятия данной концепции, дающий представление о многообразии и многоаспектности данного понятия. К наиболее важным следует отнести:

– особенности использования в сочетании «бизнес-модель» понятия модель. В методологии систем данным понятием определяют специально синтезированный для удобства исследования и управления объект. В известных определениях бизнес-модели данным термином характеризуется как бы сам бизнес. Термин «бизнес-модель», прежде всего, подчеркивает особые свойства самой бизнес-системы, и ближайшим аналогом для данного понятия выступает понятие эффективного конкурентоспособного

120