3 Расчет планового уровня прибыли от реализации продукции по основным технико-экономическим показателям

Расчет планового уровня прибыли от реализации продукции производится в два этапа:

Определение изменения прибыли по основным факторам (

).

).Определение изменения прибыли на каждый % изменения каждого фактора (

).

).

Исходные данные содержатся в таблице 9, 10.

Порядок расчета.

1. Темп роста показателей рассчитывается следующим образом:

![]() ,

,

где

![]() ,

,![]() - значения показателя в плановом и

базовом периодах соответственно.

- значения показателя в плановом и

базовом периодах соответственно.

2. Оплата труда с отчислениями на социальное страхование рассчитывается по формуле

![]() ,

к./р.,

,

к./р.,

где

![]() - удельный вес оплаты труда с отчислениями

на социальное страхование в себестоимости.

- удельный вес оплаты труда с отчислениями

на социальное страхование в себестоимости.

3. Аналогично рассчитываются материальные затраты и амортизация на один рубль товарной продукции

![]() ,

,

где

![]() - удельный вес материальных затрат

(амортизации) в себестоимости.

- удельный вес материальных затрат

(амортизации) в себестоимости.

4. Среднегодовая выработка (количество товарной продукции на одного рабочего) рассчитывается следующим образом:

.

.

5. Фондоотдача – это количество выпущенной продукции на единицу основных производственных фондов

![]() ,

,

где

![]() - среднегодовая полная первоначальная

стоимость основных производственных

фондов.

- среднегодовая полная первоначальная

стоимость основных производственных

фондов.

Данные для расчета изменения прибыли представлены в табличной форме (табл. 19).

Таблица 19

Данные для расчета изменения прибыли

|

Показатели |

Условные обозначения |

Базовый год |

Плановый год |

Темп роста в плановом по сравнению с базовым |

|

Объем реализованной продукции, тыс.руб. |

|

340000 |

700000 |

205,882352 |

|

Объем товарной продукции, тыс.руб. |

|

310852 |

824092 |

265,107511 |

|

Себестоимость реализованной продукции |

|

27500 |

- |

- |

|

Затраты на рубль товарной продукции, к./р. |

|

84,3527 |

- |

- |

|

Оплата труда с отчислениями на социальное страхование в себестоимости товарной продукции на рубль товарной продукции, к./р. |

|

10,12238 |

- |

- |

|

Затраты материальных ресурсов на рубль товарной продукции, к./р. |

|

63,2649 |

- |

96,4 |

|

Амортизационные отчисления на рубль товарной продукции, к./р. |

|

3,374128 |

- |

105,4 |

|

Среднегодовой размер оплаты труда одного работающего, % |

|

- |

- |

102 |

|

Среднегодовая выработка на одного работающего, % |

|

- |

- |

100,8 |

|

Фондоотдача, % |

|

- |

- |

112 |

3.1 Определение изменения прибыли по основным технико-экономическим факторам

Основными факторами, влияющими на величину прибыли, являются:

Изменение объема реализованной продукции;

Изменение трудоемкости выпускаемой продукции;

Изменение материалоемкости выпускаемой продукции;

Изменение фондоемкости выпускаемой продукции.

1) Изменение прибыли за счет изменения объема реализации

![]() ,

,

где изменение

объема реализации:

![]() .

.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

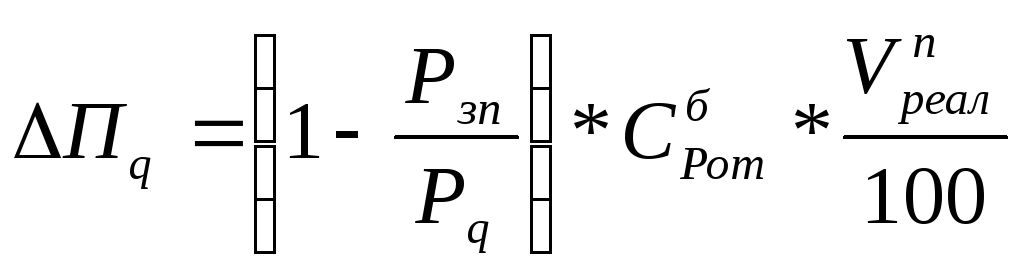

2) Изменение прибыли

за счет изменения трудоемкости выпускаемой

продукции (![]() ).

).

Изменение трудоемкости приведет к изменению себестоимости продукции по элементу оплаты труда.

Прирост прибыли может быть получен, если объем выпускаемой продукции на одного человека (т.е. выработка) растет быстрее, чем оплата труда на одного человека, и наоборот. Следовательно, изменение прибыли по данному фактору рассчитывается следующим образом:

,

,

![]() тыс.руб.

тыс.руб.

3) Изменение прибыли

за счет изменения материалоемкости (![]() )

)

![]() ,

,

![]() тыс.руб.

тыс.руб.

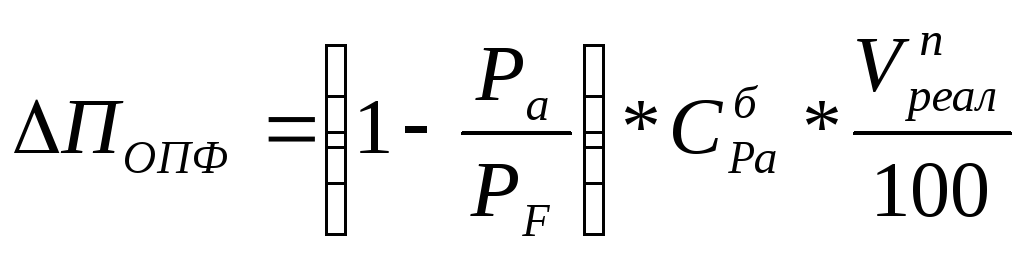

4) Изменение прибыли

за счет изменения использования ОПФ

(![]() )

)

,

,

![]() тыс.руб.

тыс.руб.

3.2 Определение

изменения прибыли на каждый процент

изменения каждого фактора (![]() )

)

![]() ,

,

где I – анализируемые факторы, i=1,…, 4:

![]() - изменение темпа

роста i-го

показателя, % (

- изменение темпа

роста i-го

показателя, % (![]() ).

).

![]() ,

,

![]()

![]() тыс.руб./%

тыс.руб./%

Выполненные расчеты представлены в таблице 20.

Таблица 20

Расчет изменения прибыли

|

Показатели |

Баз. год |

Факторы |

ИТОГО |

План. год | |||

|

|

|

|

| ||||

|

Прибыль от реализации продукции, тыс.руб. |

65000 |

56330,28 |

-843,53 |

15942,75 |

1391,83 |

72821,33 |

137821,33 |

|

Изменение прибыли на каждый % изменения фактора, тыс.руб./% |

- |

532,02 |

-708,5669 |

-4428,54 |

-236,189 |

|

|