Проверка по критерию Фишера

Pмод=1- q2= FРАСП(1979,82;2;6) =0,999

Показывает, что модель адекватна.

Построение экспоненциальной модели. Для построения уравнения нелинейной регрессии вида

|

|

(6.18) |

воспользуемся функцией ЛГРФПРИБЛ в Excel, формат ввода аналогичен функции ЛИНЕЙН.

Пример 6.5. Требуется построить модель нелинейной регрессии вида (6.18), используя данные примера 6.1.

Введем исходные данные в таблицу Excel(табл. 6.8).

Таблица 6.8. Исходные данные для нелинейной модели

-

A

B

1

x

y

2

628

433

3

1577

616

4

2659

900

5

3701

1113

6

4796

1305

7

5926

1488

8

7281

1645

9

9350

1914

10

18807

2411

Найдем предельные значения.

-

Пределлные значения х1

мин.

628

макс.

18807

Построим уравнение регрессии c помощью функции ЛГРФПРИБЛ:

выделить область 2 столбца и 5 строк (число столбцов равно k+1);

вызвать функцию ЛГРФПРИБЛ (диапазон у; диапазон х;1;1);

ввести диапазоны исходных данных ЛГРФПРИБЛ (В2:В10; A2:А10;1;1);

нажать клавиши Shift + Ctrl + Enter.

Результаты сведены в табл.6.9.

Таблица 6.9. Результаты расчета

-

A

B

C

21

Экспоненциальная модель

22

а1

а0

23

Коэффициенты

1,000084

699,7396

24

СКО

2,05E-05

0,164003

25

Достоверн./ Sад.

0,704569

0,319692

26

F / ст.свобод.

16,69419

7

27

1,706195

0,71542

Получаем

модель

![]() = 699,74

1,000084x.

По критерию Фишера видно, что модель

адекватна.

= 699,74

1,000084x.

По критерию Фишера видно, что модель

адекватна.

Пример 6.6. Рассмотреть построение нелинейной модели в пакете STATISTICA, используя данные примера 6.1.

Запустим пакет STATISTICA и в появившемся окне (рис.3.7) выберем модуль «Множественная регрессия».

Откроем исходные данные из примера 6.3 (рис.6.1).

Выберем команду «Продолжить анализ», появится окно «Множественная регрессия» (рис. 6.7).

Изменим тип регрессии на «Фиксированная нелинейная» и нажмем кнопку «ОК».

|

|

|

Рис.6.7. Окно множественной регрессии для нелинейной модели |

Появится окно «Регрессия с нелинейными компонентами» (рис.6.8), в котором выберем вид нелинейной функции (например, Х**2). Нажмем кнопку «ОК».

-

Рис.6.8. Окно для выбора нелинейных компонент

Появится окно «Определение модели» (рис.6.9), выберем кнопку «Переменные».

-

Рис.6.9. Окно настройки модели

В окне «Список зависимых и независимых переменных» выберем не только линейные переменные, но и их квадраты (рис.6.10). Нажмем кнопку «ОК».

-

Рис.6.10. Окно выбора переменных

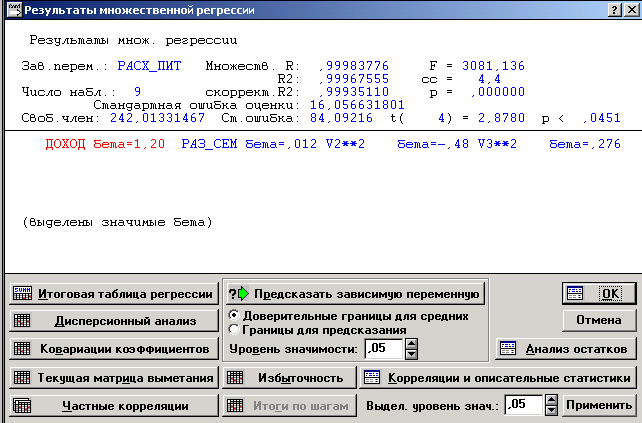

Появится окно «Результаты множественной регрессии» (рис. 6.11). Выберем кнопку «Итоговая таблица регрессии», получим результаты (рис.6.12).

-

Рис.6.11. Окно результатов множественной регрессии

-

Рис.6.12. Коэффициенты уравнения нелинейной регрессии

Получаем модель вида

![]() =

242,01

+ 0,14x1

+9,13 x2

-0,00х12+37,50

х22.

=

242,01

+ 0,14x1

+9,13 x2

-0,00х12+37,50

х22.

Для проверки адекватности выберем команду «Дисперсионный анализ» (рис.6.13).

Критерий Фишера

![]()

при минимальном уровне значимости р=0,000, степенях свободы 1 =4 и 2=4. Это свидетельствует об адекватности модели.

-

Рис.6.13. Проверка адекватности нелинейной модели

Аналогичным образом можно построить нелинейную модель другого типа из предлагаемого списка в окне (рис.6.7).