Ekonomika

.pdfGenerated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

VI) Трудовые ресурсы предприятия

Персонал предприятия – совокупность работников, входящих в его списочный состав. Важное значение имеет структура кадров. Персонал делится на:

Промышленно-производственный (работники, которые непосредственно связаны с производством и его обслуживанием)

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Непромышленный (работники, занятые в непроизводственной сфере (столовая, различные ЖКХ и так далее))

По характеру деятельности ППП делится на:

1.Рабочий (к рабочим относятся лица, которые непосредственно заняты в создании материальных ценностей, оказании услуг. Подразделяются на:

Основных — непосредственно связаны с производством (оказанием услуг)

Неосновных — связаны с обслуживанием производства.

2.Специалисты — работники интеллектуального труда (инженеры, экономисты и т.д.)

3.Служащие — работники, осуществляющие подготовку и оформление документации, учет и контроль

(делопроизводители, кассиры и тому подобное)

4. Руководители — работники, занимающие должности руководителей предприятий или структурных подразделений. Руководители, возглавляющие коллективы производственных объединений — относятся к линейным. А руководители, возглавляющие коллективы функциональных служб относятся к функциональным. По уровню, занимаемому в системе управления, руководители делятся на:

низовые — мастера, прорабы, руководители подразделений внутри отделов

средние — директора предприятий, начальники крупных цехов, подразделений, филиалов

высшие — руководители финансово-промышленных групп, генеральные директора крупных объединений Соотношение категорий к общей численности называется структурой кадров.

Явочный состав — минимальное необходимое число работников, которые должны ежедневно являться на работу

для выполнения задания в установленные сроки.

Списочный состав — вся постоянные и временные работники, числящиеся на предприятии, как работающие в данный момент, так и находящиеся в отпусках, командировках, на больничном. Списочная численность вычисляется на определенную дату.

Среднесписочный состав — определяется путем суммирования списочного состава за все календарные дни периода и деления на календарное число дней, среднее значение.

Движение кадров на предприятии отражает коэффициент текучести кадров:

Ктек = Чвыб 100% (Чвыб − число выбывших, Чсс − число среднесп. )

Чсс

Производительность труда

- количество продукции, произведенное за определенный период в расчете на одного работника или затраты рабочего времени на единицу продукции.

Основные показатели производительности труда — выработка и трудоемкость :

Выработка — количество произведенной продукции в единицу рабочего времени, либо в расчете на одного работника

В |

ВП |

или |

ВП |

||||

|

|

Ч |

|

||||

Q — фонд рабочего времени, Ч — численность работников |

|||||||

ВП — количество произведенных сотрудников, = |

|

|

|

|

|

||

Трудоемкость — количество труда, необходимое для выработки 1 продукции. |

|||||||

Т = |

|

Зтр |

|||||

|

|

||||||

|

ВП |

|

|||||

Зтр — затраты труда. |

|

|

|

|

|

||

Нормирование труда.

Нормирование труда — установление меры размера труда на выполнение определенных операций. Нормы подразделяются на:

1.Нормы времени — количество рабочего времени, необходимого для изготовления единиц продукции или выполнения объема работ. Измеряется в человекоминутах, человекочасах и человекоднях.

2.Нормы выработки — установленный объем работ, который работник или группа работников должны выполнить в единицу рабочего времени.

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Т К

Нвр

К — количество работников, участвующих в выполнении работы, T — продолжительность рабочей смены, Нвыр — норма затрат труда на единицу работ.

3.Нормы обслуживания — количество объектов (оборудования), которые работник или группа работников должны обслужить в единицу времени

4.Нормы управляемости — количество работников, которыми должен руководить один руководитель.

Для установления норм применяют аналитический и опытно-статистический методы нормирования труда. Аналитический метод предполагает научный подход: исследования трудового процесса, расчленение его на

составные элементы, изучение факторов, влияющих на него и так далее. Второй метод использует за предыдущее время работы предприятия.

Заработная плата

Формы оплаты труда:

1.Повременная — применяется если невозможно или трудно нормировать труд. При высоко-механизированных и автоматизированных процессах, либо процессах, требующих высокого качества, либо когда нет необходимости стимулировать труд. Оплата устанавливается в зависимости от времени работы.

2.Простая — размер зарплаты зависит от ставки работника и количества отработанного времени

3.Премиальная — применяется с целью повышения качественных или количественных показателей

4.Сдельная — применяется там, где возможно установить однозначную зависимость между объемом произведенной продукции и количеством, затраченного труда. Сдельная форма оплаты труда имеет несколько систем:

При прямой сдельной системе заработок находится в прямой зависимости между индивидуальной выработки работника.

При сдельно-премиальной системе сверх заработка по прямым сдельным расценкам выплачивается премия за перевыполнения плана по заранее установленным показателям

Сдельно-прогрессивная — труд, в пределах установленной нормы оплачивается по основным расценкам. Сверхнорма — по повышенным.

Косвенно-сдельная — применяется при оплате труда вспомогательных работников, обслуживающих основных работников

При аккордной системе оплата осуществляется не за каждую работу в отдельности, а за весь комплекс работ с указанием срока их выполнения

Коллективная — применяется в тех случаях, когда невозможен отчет индивидуальной выработки каждого работника

Фонд оплаты труда

Фонд оплаты труда на предприятии включает заработную плату, стимулирующие и компенсирующие выплаты, оплата отпусков, больничных и обязательные страховые взносы. Законом устанавливается минимальный размер оплаты труда (МРОТ — 5205 рублей)

VII) Расходы предприятий

Затраты – это стоимость ресурсов, использованных на определенные цели. Выделяют следующие виды затрат:

Затраты, связанные с основной деятельностью (на производство и реализацию продукции, товаров, работ, услуг);

Затраты, связанные с инвестиционной деятельностью;

Затраты, связанные с финансовой деятельностью (покупка акций, облигаций, проценты);

Термин расходы применяется чаще в бухгалтерском или налоговом учете.

Расходы – уменьшение экономических выгод в результате выбытия денежных средств или имущества или возникновения обязательств, приводящих к уменьшению капитала организаций.

Расходы подразделяются на:

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Расходы по обычным видам деятельности (т.е. связанные с производством и реализацией продукции, товаров, услуг, а также управленческие и коммерческие расходы);

Прочие расходы (связанные с арендой имущества, проценты по кредитам, штрафы);

Неустойки;

Издержки. Этот термин используется в основном в экономической теории в качестве понятия затрат применительно к производству продукции (услуг). Издержки – денежное выражение затрат производственных факторов,

необходимых для осуществления производственной и коммерческой деятельности предприятия.

Сущность и классификация затрат

Затраты классифицируются по следующим признакам:

Отношение к процессу производства

1.Основные – затраты, связанные непосредственно с технологическим процессом, а также с содержанием и эксплуатацией орудий труда;

2.Накладные – расходы на обслуживание и управление производственным процессом, реализацию готовой продукции;

Способ отнесения затрат на производство

1.Прямые – затраты, связанные с изготовлением только данного вида продукции;

2.Косвенные – при наличии нескольких видов продукции не могут быть отнесены непосредственно ни на один из них и подлежат распределению косвенным путем;

Отношение к объему производства

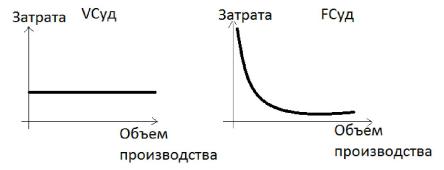

1.Переменные – затраты, величина которых находится в непосредственной зависимости от объема производства и реализации;

2.Постоянные – затраты, сумма которых не зависит от объема производства и реализации;

Сумма постоянных и переменных затрат составляет валовые затраты (валовые издержки).

С увеличением объема производства валовые издержки на единицу продукции снижаются за счет снижения постоянных расходов.

Себестоимость продукции

Себестоимость продукции представляет выраженные в денежной форме затраты предприятия на производство и реализацию продукции (работы, услуг).

Функции себестоимости:

Служит основой для учета и контроля уровня затрат на выпуск и реализацию продукции;

Является базой для формирования цены;

Представляет интерес для экономического обоснования управленческих и инвестиционных решений;

Отражает эффективность использования ресурсов;

В целях анализа, учета и планирования себестоимости применяются две классификации:

1.Поэлементная. При группировке затрат по элементам определяются затраты предприятия в целом, без учета внутренней структуры предприятия и без выделения видов выпускаемой продукции;

a. Материальные затраты (за вычетом стоимости возвратных отходов). К ним относятся стоимость сырья и материалов, комплектующих и полуфабрикатов, работы и услуг производственного характера, топлива и энергии на технологические цели;

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

b.Затраты на оплату труда, к ним относятся: зарплата основного, производственного персонала, включая премии, компенсации;

c.Отчисление на социальные нужды отражают обязательные отчисления от затрат на оплату труда. Составляют в текущем году 30% (2013), распределяются в фонд государственного социального страхования, в пенсионный фонд, в фонд медицинского страхования;

d.Амортизация основных средств. Отражает сумму амортизационных отчислений на полное восстановление основных средств;

e.Прочие затраты – к ним относятся налоги, сборы, платежи по кредитам, затраты на командировки, на подготовку кадров, арендная плата и так далее.

Документ, в котором представлены затраты по элементам называется: смета затрат.

2.Калькуляционная. Для того, чтобы вести учет по отдельным подразделениям и видам продукции применяется группировка по статьям калькуляции. Типовая группировка затрат по статьям имеет следующий вид:

1.Сырье и материалы;

2.Возвратные отходы (вычитаются);

3.Покупные полуфабрикаты, комплектующие изделия, услуги производственного характера сторонних организаций;

4.Топливо и энергия на технологические цели;

5.Заработная плата производственных работников;

6.Отчисление на социальные нужды;

7.Расходы на подготовку и освоение производства;

8.Расходы на содержание и эксплуатацию машин и оборудования;

9.Общепроизводственные расходы (на обслуживание и управление производством);

10.Общехозяйственные расходы (расходы непроизводственного назначения, связанные с управлением предприятия в целом);

11.Потери от брака;

12.Внепроизводственные (коммерческие) расходы (реклама, сбыт, упаковка, доставка);

1-9 – Цеховая себестоимость;

1-11 – Производственная себестоимость;

1-12 – Полная себестоимость;

Документ, в котором представлены затраты по статьям калькуляции называется калькуляция.

Под структурой себестоимости понимается соотношение различных элементов или статей в общей сумме затрат. В зависимости от того, какие затраты занимают в структуре себестоимости наибольшую долю выделяют

следующие отрасли производства:

Материалоемкие;

Трудоемкие;

Энергоемкие;

Фондоемкие;

Generated by Foxit PDF Creator © Foxit Software http://www.foxitsoftware.com For evaluation only.

Generated by Foxit PDF Creator © Foxit Software http://www.foxitsoftware.com For evaluation only.

Для анализа себестоимости применяются следующие показатели: соотношения между постоянными и переменными затратами, основными и накладными, прямыми и косвенными, производственными и коммерческими, доля отдельного элемента или статьи затрат.

Планирование себестоимости

Для планирования составляется план по себестоимости, который включает следующие разделы: смета затрат, расчет себестоимости, плановая калькуляция отдельных изделий, пути снижения себестоимости.

При планировании себестоимости используются следующие показатели:

1. Абсолютные показатели (себестоимость валовой, товарной, реализованной продукции); Валовая продукция – стоимость всех

готовых изделий и полуфабрикатов за вычетом стоимости потребленных в производстве. Валовая продукция характеризует объем производства.

ВП = Сп − ЗНВ

ВП – валовая продукция; С – себестоимость; З – затраты;

Товарная продукция (объем продукции) – продукция, произведенная для реализации за пределами предприятия.

ТП = ВП + НВПн − НВПк

НВП – незавершенная валовая продукция (начало года и конец).

ТП – товарная продуцкия. Реализованная продукция (объем продаж) – продукция, отгруженная покупателем и оплаченная ими.

РП = ТП + Он − Ок

Чистая продукция – вновь созданная стоимость на предприятии.

ЧП = РП − МЗ − А

ПРИМЕР: Определить объем валовой, товарной и реализованной продукции при следующих условиях. Стоимость готовых изделий для реализации на

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

сторону 80 000 рублей, стоимость оказанных услуг на сторону 12 000 рублей, стоимость незавершенного производства на начало года 14 000 рублей, на конец года 5 000 рублей, остатки готовой продукции на складе на начало года 15 000, на конец года 20 000.

2.Показатели, характеризующие уровень затрат на производство продукции (себестоимость единицы продукции, затраты на 1 рубль продукции)

Собщая

Сед = ВПд

3.Показатели, характеризующие динамику затрат (изменение себестоимости единицы продукции, изменение затрат на 1 рубль продукции)

Методы планирования себестоимости

1.Нормативный метод – заключается в том, что при планировании себестоимости применяются нормы и нормативы использования материальных, трудовых и финансовых ресурсов;

2.Расчетно-аналитический метод – учитывает следующие факторы: технические, организационные, изменение объема, инфляция; Для этого метода используются следующие показатели:

Изменение себестоимости в результате изменения заработной платы и производительности труда:

∆Спт = (1 + зп)Дзп

пт

I – индекс (заработной платы, производительности труда)

Изменение себестоимости в результате изменения объема производства и постоянных расходов:

± ∆Соп = 1 + |

пр |

Дпр |

|

оп |

|

||

Изменение себестоимости в результате изменения норм и цен на материальные ресурсы:

±∆Снц = (1+ н ц)Дм

Основные направления снижения себестоимости

1.Использование достижений научно-технического прогресса;

2.Совершенствование организации производства и труда;

3.Государственное регулирование экономического процесса;

VIII) Цена продукции

Цена – денежное выражение стоимости товара, работы или услуги или сумма денег, которую покупатель уплачивает продавцу на основе взаимной договоренности.

Различают оптовые, закупочные и розничные, отпускные цены.

Структура цены:

Себестоимость Прибыль Налоги косвенные Торговые наценки и скидки

Цена продукции |

Оптовые Розничные |

Оптовая цена торговой организации

Розничная цена торговой организации

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Методы ценообразования

Ценовая политика предприятия заключается в том, чтобы устанавливать на товары (услуги) цены и варьировать ими в зависимости от ситуации на рынке, обеспечивая себе намеченную прибыль и решение других задач.

Процесс расчета цены включает следующие этапы:

Постановка задачи |

|

Определение |

|

Определение |

по ценообразованию |

|

спроса |

|

затрат |

|

|

|

|

|

Анализ цен |

|

Выбор метода |

|

Установление |

конкурентов |

|

ценообразования |

|

цены |

|

|

|

|

|

Методы ценообразования делятся на 2 группы:

1) Затратные методы (основаны на затратном подходе). Они учитывают интересы производителя. К ним

относятся:

А) Метод полных издержек состоит в суммировании совокупных издержек и прибыли предприятия

Величина |

Значение |

Переменные издержки материала. |

1000 р |

з/плата |

1000 р |

Постоянные издержки |

3800 |

Совокупные |

13800 р |

Ожидаемая прибыль |

2760 р |

Ожидаемый доход от реализации |

16560 р |

Объем производства |

1000 штук |

Цена одной штуки |

16.56 р |

Недостатки: не принимается во внимание спрос конкуренции.

Б) Метод прямых затрат. Он состоит в установлении цены путем добавления к переменным затратам определенной надбавки, включающей прибыль. Применение метода связано с разделением всех затрат на переменные и постоянные, при этом постоянные расходы не распределяются по отдельным товарам, а погашаются.

Эта разница называется маржинальная прибыль.

Пример:

Зcons = 3 000р., ЗVед = 8 000р.

1)Uед= 18 000р., V = 400 ед.

2)Uед = 15 000р., V= 600 ед.

3)U ед = 12 000р., V = 800 ед.

Необходимо выбрать ту цену, которая обеспечит предприятию наибольшую прибыль.

1) ВР = 18 * 400 = 7 200 000р., Звыручка от реализации = 8 * 400 = 3 200р., Пмарж = ВР – Звыручка от реализации = 4 000р., П = 4 000 – 3 000 = 1 000р.

2) П марж. ед. = 15 * 8 = 7 000р., Пмарж = 7 * 600 = 4 200 р.

3)Пмарж. ед = 12 * 8 = 4 000р., Пмарж = 4 * 800 = 3 200р., П = 3 200 – 3 000 = 200р.

В) Метод на основе анализа безубыточности и обеспечения целевой прибыли. При данном методе предприятие стремится к установлению такой цены, которая обеспечивает ему желаемую прибыль.

Generated by Foxit PDF Creator © Foxit Software

http://www.foxitsoftware.com For evaluation only.

Пример:

Зconst = 3 000р., ЗVед = 8 000р., Vспроса = 600 шт. Предприятие хочет получить прибыль 1 000р.

ВР = Ц * V = Ц * 600.

ВР = Зconst + ЗVед * V + П = 3 000 + 8 000 + 1 000

Ц * 600 = 8 800. Ц = 8 800/600 = 14, 67.

Т.б. = ? Ц = 15, ЗVед = 8, Зс = 3000, ВР = Ц * V = 15 * V, ВР = ЗVед + Зс, V = 3000 + 8 * V +0

15*V = 3 000 + 8*V => V = 3 000/ (15 – 8) = 428.6р – точка безубыточности. Т.б. = Зс/(Ц - ЗVед) 2) Рыночные (ценностные) методы.

Эти методы основываются на том, что цена должна устанавливаться в зависимости от рыночных факторов.

Используются следующие методы:

А) Метод ориентации на спрос - размер цены определяется с учетом уровня платежеспособного спроса.

Б) Метод ориентации на рыночные цены - цена определяется в зависимости от цен конкурентов.

В) Метод ощущаемой потребителем ценности товара - цена устанавливается исходя из восприятия товара потребителем.

Часто прибегают к комбинированию нескольких методов.

Ценовая политика

Ценовая политика подразумевает использование какой-либо стратегии:

1)Стратегия высоких цен ("снятие сливок") - предусматривает продажу нового товара первоначально по высоким ценам, затем постепенное их снижение.

2)Стратегия низких цен ("прорыва") - предусматривает первоначальную продажу товаров по низким ценам с целью завоевать рынок.

3)Стратегия дифференцирования цен пердполагает установление шкалы возможных скидок и надбавок к среднему уровню цены для различных рынков.

4)Стратегия психологического ценообразования: -Предельные цены; -Неокругленные цены;

-Цены массовых закупок (распродажи); -Цены ажиотажного сроса;

Скидки

Фактически, уплачиваемые покупателем цены чсто отличаются от установленных предприятием из-за применения

скидок.

Основные виды скидок

1)Общая скидка - предоставляется с прейскурантной цены товара; 2)Скидка за оборот - предоставляется постоянным покупателем на основании специальной договоренности; 3)Скидка за количество;

4)Дилерская скидка - предоставляется производителями своим постоянным посредникам по сбыту; 5)Специальные скидыки - представляются привилегированным покупателям, в которых продавец особенно

заинтересован;