Раздел 1. Составление бюджета предприятия

Бюджетное управление является инструментом управления финансовым состоянием предприятия, и как управленческая технология базируется на трех основных компонентах - на технологии бюджетирования, организации бюджетного процесса, автоматизации деятельности предприятия в целом и бюджетного управления в частности.

Ключевая цель бюджетирования— обеспечение производственно-коммерческого процесса необходимыми как по объему, так и по структуре денежными ресурсами. Для достижения этой главной цели должны быть решены следующие основные задачи:

определение объектов бюджетирования;

разработка системы бюджетов — операционных и финансовых;

вычисление соответствующих показателей бюджетов;

расчет необходимого объема денежных ресурсов, обеспечивающих финансовую устойчивость, платежеспособность и ликвидность баланса предприятия;

определение величины внутреннего и внешнего финансирования, выявление резервов их дополнительного привлечения;

прогноз доходов, расходов и капитала предприятия;

анализ и оценка деятельности отдельных подразделений осуществляют на базе показателей, утвержденных для каждого из них.

Разработка бюджета требует значительного объема нормативной информации - норм расхода, расценок, тарифов и т.п. Для ее получения проводится значительная подготовительная аналитическая работа. В ее процессе осуществляется тщательная инвентаризация доходов и затрат предприятия. Выявляются резервы и потери.

Процесс бюджетирования носит непрерывный или скользящий характер. Исходя из плановых финансовых показателей в течение текущего финансового года (до наступления планового периода) разрабатывают систему квартальных бюджетов. В рамках квартальных бюджетов составляют месячные бюджеты (с подекадной разбивкой показателей). Такое скользящее бюджетирование гарантирует непрерывность оперативного финансового планирования на предприятии.

Система бюджетирования на любом предприятии состоит из двух ключевых подсистем:

бюджетов структурных подразделений (цехов, участков, отделов, служб и др.), составляемых по центрам финансовой ответственности (центрам финансового учета);

сквозного (сводного) бюджета, характеризующего деятельность предприятия в целом.

Систему бюджетов подразделяют также на операционные и финансовые.

Операционный бюджет включает в себя сводный бюджет доходов и расходов, базой для разработки которого являются более частные (локальные) бюджеты: производства; продажи продукции; закупок материальных ресурсов; прочих доходов; затрат на материалы и энергию; оплаты труда; амортизационных отчислений; общепроизводственных и общехозяйственных расходов; налоговый и др.

Финансовый бюджет состоит из бюджета движения денежных средств и прогнозного баланса активов и пассивов (бюджета по балансовому листу).

Существенно не отличается от приведенной классификации позиция авторов Руководства по технике эффективного менеджмента. Они включают в основной (общий) бюджет предприятия три основных документа:

прогноз отчета о прибылях и убытках;

прогноз отчета о движении денежных средств;

прогноз бухгалтерского отчета (баланса).

Разрабатывают также бюджеты с нулевым уровнем, которые составляют каждый раз заново, с нуля, что требует дополнительных усилий и времени. Однако они предотвращают повторение одних и тех же ошибок, которые могут присутствовать в преемственных бюджетах.

Многовариантный бюджет предполагает несколько сценариев развития событий, и в зависимости от складывающейся ситуации выбирают наиболее реальный вариант. В этом случае отдельные статьи бюджета доходов и расходов имеют несколько значений, из которых в итоге выбирается одно.

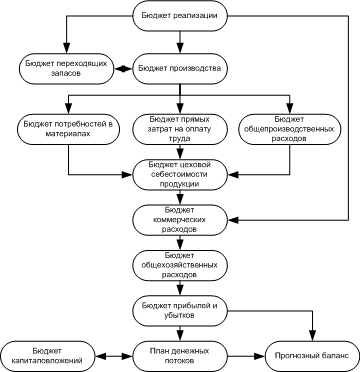

Традиционная структура системы бюджетов на предприятии представлена на рисунке 1. Этот рисунок также отражает взаимосвязи между отдельными бюджетами и логику разработки общего (консолидированного) бюджета предприятия.

Рис. 1. Традиционная структура системы бюджетов.

Представленная на рисунке 1 система может быть дополнена следующими аспектами классификации бюджетных документов:

А. по функциональному назначению:

бюджет имущества;

бюджет доходов и затрат;

бюджет движения денежных средств;

бюджет операционной деятельности;

Б. по отношению к уровню интеграции управленческой информации:

бюджет центра первичного учета;

консолидированный бюджет;

В. в зависимости от временного интервала:

стратегический бюджет;

оперативный бюджет;

в зависимости от этапа бюджетного процесса:

плановый бюджет,

фактический (исполненный) бюджет.