2.1. Отчет о прибылях и убытках

Отчет о прибылях и убытках — одна из основных форм бухгалтерской отчетности (форма № 2), которая характеризует финансовые результаты деятельности организации за отчетный период и содержит данные о доходах, расходах и финансовых результатах в сумме нарастающим итогом с начала года до отчетной даты.

В форме № 2 отражается величина балансовой прибыли или убытка и отдельные слагаемые этого показателя:

прибыль/убытки от реализации продукции;

операционные доходы и расходы (положительные и отрицательные курсовые разницы);

доходы и расходы от прочей внереализационной деятельности (штрафы, безнадежные долги).

Также представлены:

затраты предприятия на производство реализованной продукции по полной или производственной стоимости;

коммерческие расходы, управленческие расходы;

выручка нетто от реализации продукции;

сумма налога на прибыль и отложенные налоговые обязательства.

Отчет о прибылях и убытках является важнейшим источником для анализа показателя рентабельности предприятия, рентабельность реализованной продукции, рентабельность производства продукции, а также определяется величина чистой прибыли.

Для составления отчета о прибылях и убытках требуется:

1. Объем реализации (из бюджета продаж);

2. Производственная себестоимость (из сметы производственной себестоимости);

3. Запас готовой продукции на начало учетного периода (из бюджета запасов);

4. Запас готовой продукции на конец учетного периода (из бюджета запасов);

5. Административные расходы (бюджет административных расходов);

6. Коммерческие расходы (бюджет коммерческих расходов);

В отчете о прибылях и убытках рассчитываются:

1. Себестоимость реализованной продукции (сумма производственной себестоимости и запасов готовой продукции на начало учетного периода минус запасы готовой продукции на конец учетного периода = 747322+29923-14505).

2. Валовая прибыль (Объем реализации минус себестоимость реализованной продукции = 948000-762741).

3. Прибыль до налогообложения (валовая прибыль минус коммерческие расходы минус административные расходы = 185 259-64000-10600).

4. Чистая прибыль (прибыль до налогообложения минус налог на прибыль (20%) = 110659* 0,8).

Таблица 13. Отчет о прибылях и убытках

|

1 |

Объем реализации |

948000 |

|

2 |

Производственная себестоимость |

747322 |

|

3 |

Запас готовой продукции на начало учетного периода |

29923 |

|

4 |

Запас готовой продукции на конец учетного периода |

14505 |

|

5 |

Себестоимость реализованной продукции (2+3-4) |

762741 |

|

6 |

Валовая прибыль (1-5) |

185259 |

|

7 |

Административные расходы |

10600 |

|

8 |

Коммерческие расходы |

64000 |

|

9 |

Прибыль до налогообложения (6-7-8) |

110659 |

|

10 |

Чистая прибыль (налог на прибыль 20%) |

88527,43 |

2.2. Отчет о движении денежных средств

Одним из наиболее важных и сложных этапов бюджетирования является составление бюджета денежных средств. Практическое значение бюджета движения денежных средств заключается в следующем:

• обеспечение постоянной платежеспособности предприятия в течение всего года;

изучение взаимосвязи полученного финансового результата и изменения величины денежных средств;

осуществление рациональной кредитной политики;

эффективное размещение свободных денежных средств, временно не участвующих в хозяйственном обороте;

контроль за деятельностью центров финансовой ответственности (центров финансового учета).

Предварительно необходимо составить кассовую консолидированную смету. Кассовая консолидированная смета отражает всю будущую деятельность предприятия в виде входящих и исходящих потоков денежной наличности.

При подходе к составлению сметы сверху вниз за основу берутся данные о затратах и выручке за прошлые годы с добавлением определенного процента на инфляцию и рост. Это приростной (дополнительный) подход к составлению сметы. Он не позволяет определить те участки, где возможно повышение производительности. Цель данной сметы - обеспечить достаточную кассовую наличность на любой момент, отвечающую уровню операций по различным сметам.

При составлении кассовой консолидированной сметы исходят из прогноза деятельности предприятия в будущем. На основании нормативов, полученных по средним показателям за прошлые годы или заимствованных из сопоставимых отраслей бизнеса, прогнозируют будущие поступления и выплаты, а также балансы на начало и конец периода. Смета содержит следующие показатели: 1) начальное сальдо (на расчетном, других счетах в банках, в кассе); 2) поступления от дебиторов и авансы покупателей и заказчиков; 3) платежи на приобретение материалов; 4) платежи по заработной плате; 5) платежи в бюджет; 6) платежи во внебюджетные фонды; 7) другие расходы; 8) конечное сальдо.

Для условий данного примера полагаем, что в учетном периоде осуществляется 95% всех начисленных платежей при равномерном их распределении по кварталам. Поступления от продаж на 5% превысили объем реализации за год (за счет поступлений в счет погашения дебиторской задолженности). Распределение по кварталам равномерное. Обязательства включают оплату основных материалов, зарплату основного производственного персонала, общепроизводственные накладные расходы, коммерческие и административные расходы, уменьшенные на сумму амортизации.

Таблица 14. Кассовая консолидированная смета

|

Показатели |

Кварталы |

Итого | |||

|

1 |

2 |

3 |

4 | ||

|

Начальное сальдо |

10000 |

77504 |

145008 |

212512 |

10000 |

|

Поступления |

248850 |

248850 |

248850 |

248850 |

995400 |

|

Платежи |

181346 |

181346 |

181346 |

181346 |

725384 |

|

Конечное сальдо |

77504 |

145008 |

212512 |

280016 |

280016 |

Начальное сальдо 10 000 (из баланса за предыдущий год).

Поступления = объем реализации*1,05 = 948 000 * 1,05 = 995 400

Распределение по кварталам Поступлений равномерное, т.е. 995 400/4 = 248 850

Платежи итого = 0,95*(материалы приобретение)+зп+НР+Коммерч.расх.+ Адм.расх.-Амортизация) = 0,95*((219 816 + 97 034) + 261 810 + 163 302 + 64 000 + 10 600 – 23 000 – 30 000) = 725 384

Распределение по кварталам Платежей равномерное, т.е. 725 384/4 = 181 346

Конечное сальдо = Начальное сальдо + Поступления – Платежи = 181 346 в 1 квартале.

Конечное сальдо в 1 квартале является начальным для 2 квартала и т.д.

Бюджет денежных средств состоит из двух частей – ожидаемые поступления денежных средств и ожидаемые платежи и выплаты. Для определения ожидаемых поступлений за период используется информация из бюджета продаж, данные о продажах в кредит или с немедленной оплатой, данные о порядке сбора средств по счетам к получению. Также планируется приток денежных средств и из других источников, таких, как продажа акций, продажа активов, возможные займы, получение процентов и дивидендов и т.д.

Суммы ожидаемых платежей берутся из различных периодических бюджетов. Ответственный за подготовку бюджета денежных средств должен знать, какие затраты на материалы и рабочую силу предусмотрены за период, какие товары и услуги необходимо приобрести, а также будут ли они оплачены сразу же или возможна отсрочка платежа. В этой связи очень важно знать политику платежей и выплат предприятия.

Помимо регулярных текущих расходов, денежные средства также могут быть использованы на приобретение оборудования и других активов, на возврат займов и других долгосрочных обязательств. Вся эта информация должна быть собрана для того, чтобы подготовить правильный бюджет денежных средств.

Бюджет денежных средств преследует две цели. Во-первых, он показывает конечное сальдо на счете денежных средств в конце бюджетного периода, величину которого необходимо знать для завершения прогнозного бухгалтерского баланса. И, во-вторых, прогнозируя остатки денежных средств на конец каждого месяца внутри бюджетного периода, выявляет периоды излишка финансовых ресурсов или их нехватки.

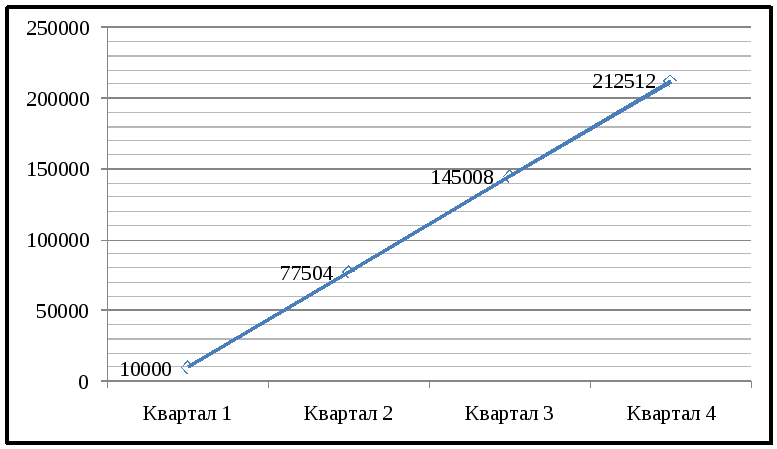

Диаграмма 8.1. Динамика начального сальдо

Диаграмма 8.2. Динамика конечного сальдо

Графики динамики сальдо являются линейными, так как в рамках курсового проекта условно считаем, что поступления от продаж и выплаты по направлениям осуществляются равномерно в каждом квартале.

Прогнозный отчет о движении денежных средств отражает будущие платежи и поступления. Приход классифицируется по источнику поступления средств, а расход – по направлениям использования. Ожидаемое сальдо денежных средств на конец периода сравнивается с минимальной суммой денежных средств которая постоянно должна быть в наличии. Разность представляет собой либо неизрасходованный излишек, либо недостаток денежных средств. Бюджет денежных средств составляется отдельно по различным видам деятельности.

В соответствии с условием задачи выплаты определяются в размере 95% от суммы начисленных обязательств.

Обязательства включают оплату основных материалов, зарплату основного производственного персонала, общепроизводственные накладные расходы, коммерческие и административные расходы, уменьшенные на сумму амортизации.

Таблица 15.Отчет о движении денежных средств

|

Начальное сальдо |

10000 |

|

Поступления от продаж |

995400 |

|

Итого |

1005400 |

|

Выплаты: |

|

|

Закупка основных материалов |

301008 |

|

Оплата труда работников |

248720 |

|

Прочие выплаты |

175657 |

|

Итого: |

725384 |

|

Конечное сальдо |

280016 |

Начальное сальдо (из кассовой консолидированной сметы)

Поступления от продаж (из кассовой консолидированной сметы. Поступления)

Итого сумма двух первых строк.

Закупка основных материалов = (219 816 + 97 034)*0,95

Оплата труда работников = 216 810*0,95

Итого(Итого платежи в консолидированной смете)

Прочие выплаты 725 384 – 301 008 – 248 720

Конечное сальдо (Итого конечное сальдо из консолидированной сметы)

Анализируя отчет о движении денежных средств и показатели кассовой консолидированной сметы, мы можем сделать вывод: конечное сальдо на 270 016 тыс.руб. (280 016 – 10 000 = 270 016) превысило начальное сальдо, это значит, что поступления превысят расходы более чем в 28 раза (270 016/10 000=28,0016). Это свидетельствует о нормальном функционировании предприятия на основании разработанных бюджетов.