Основные подходы к оценке эффективности системы управления и ее организационной структуры

|

1. |

Эффективность, системы; управления оценивается через показатели, характеризующие эффективность деятельности предприятия. Анализируется весь комплекс показателей, характеризующих финансово-хозяйственную деятельность предприятия |

|

2 |

Эффективность системы управления оценивается через некоторый комплексный показатель. В числителе, как правило, — прибыль, а в знаменателе в различных сочетаниях — показатели финансово-хозяйственной деятельности предприятия |

|

3 |

Эффективность системы управления оценивается не по конкретным показателям, а через ранжирование некоторой совокупности отдельных показателей, характеризующих деятельность предприятия |

|

4 |

Оценка эффективности системы управления производится через комплексный показатель, объединяющий как показатели экономичности системы управления, так и показатели эффективности производства. Экономичность системы (Эс) управления определяется через соотношение затрат на управление к стоимости основных производственных фондов и оборотных средств. Показатель эффективности производства (Эп) рассчитывается через соотношение производительности труда к численности работающих. Тогда общий критерий эффективности системы управления исчисляется как Эс/ Эп |

|

5 |

Оценка эффективности системы управления производится экспертным методом преимущественно по качественным критериям, набор которых достаточно разнообразен (затраты на содержание аппарата управления, набор общих и конкретных целей и функций управления, организационная структура управления, характеристика процесса управления, методы управления и разработки управленческих решений, состав технических средств управления и т. д.) |

|

6 |

Оценка эффективности системы управления через целевую (Р/Ц) и ресурсную (Р/3) эффективность: Э = f(P/Ц; P/З) |

|

7 |

Оценка эффективности системы управления производится по трем взаимосвязанным критериям: а) (Р/З); б) качественные показатели, характеризующие организацию и содержание процесса управления; в) показатели, характеризующие рациональность организационной структуры и ее технико-организационный уровень |

|

8 |

Ресурсно-потенциальный подход: Э = f(Пв–Ив) (разница между потенциалом системы и уровнем его использования) |

Анализ различных точек зрения, высказываемых по поводу критерия эффективности системы управления, позволяет сделать вывод, что поиск универсальных, обобщающих, синтетических, легко исчисляемых и рациональных по экономическому смыслу показателей оценки эффективности системы управления, объединяющий как показатели эффективности производства, так и системы управления, пока не дал приемлемых результатов и до сих пор остается дискуссионным.

Эффективность системы управления в принципе не может быть оценена вне связи с эффективностью функционирования производственной системы. Каждое звено иерархической системы управления, как правило, вынуждено решать целый комплекс задач, что вызывает необходимость оценивать их деятельность по присущим только им показателям, многие из которых не поддаются однозначной формализации. Поэтому эффективность управления может и должна оцениваться по результатам работы управляющей системы, что дает основания для совершенствования организации и обеспечения экономичности управления. Если в качестве критерия эффективности системы управления и ее оргструктуры принимаются экономические показатели деятельности системы в целом, то вопрос реструктуризации будет вставать тогда, когда эти показатели будут иметь стабильную отрицательную динамику.

Эффективность оргструктуры управления тоже может и должна оцениваться по своим, только ей свойственным критериям, что особенно важно в связи с необходимостью структурной перестройки российских предприятий. Показатели эффективности организационной структуры управления необходимы прежде всего для оценки эффекта совершенствования организационной структуры, как разность между ее состояниями (до и после).

В ряде работ «критерий» понимается как основа (совокупность некоторых показателей) для выбора предпочтительного варианта формирования организационной структуры управления, обеспечивающего получение максимального результата при минимальных, но необходимых затратах. Он должен адекватно отражать сущность системы и направление на реализацию цели, т. е. быть мерой ее целенаправленного функционирования. Поскольку организационная структура закрепляет систему целей и распределение ресурсов для их достижения, ее эффективность проявляется в том, что все элементы системы целенаправленно функционируют наиболее эффективным способом, что и позволяет им полностью реализовать свои целевые установки наиболее экономичным способом. При этом критерий эффективности организационной структуры в целом должен включать два фактора: способствовать выработке целевых направлений развития предприятия с учетом использования внешних возможностей и обеспечивать реализацию выработанных решений на достижение максимальных результатов при минимальных затратах, что зависит от способности элементов оргструктуры мобилизовать внутренние возможности.

Целевая эффективность — мера реализации функции системы в целом, а результат — факт реализации функции системы. Но факт реализации функции может состояться только в том случае, если она обеспечена потенциалом системы, т. е. определенной совокупностью ресурсов, которые могут быть мобилизованы для достижения цели системы (от лат. potentia — возможность). Реальная цель — это то, что может быть обеспечено потенциалом, совокупностью стратегических ресурсов системы. Тогда эффективность производственной организации определяется тем,насколько полно выявлены и реализуются рыночные возможности предприятия при максимальном использовании его потенциала. Отсюда системой «следует считать совокупность взаимосвязанных стратегических ресурсов». Поэтому целесообразно выделение:

а) показателей эффективности функционирования производственной организации во внешней среде, обеспечивающих эффективность с точки зрения использования внешних возможностей (в этом смысле эффективность «есть выражение ее полезности для системы большего масштаба»);

б) показателей эффективности, характеризующих потенциал организации с точки зрения использования ее внутренних возможностей (сильных сторон).

Критерий эффективности каждого элемента организационной структуры управления также должен определяться как с позиций реализации цели (целевая эффективность), так и с позиций обеспечения минимума затрат, необходимых для достижения конечного результата (ресурсная эффективность) с учетом специфики каждого элемента.

Соблюдение основных организационных принципов придает системе управления необходимую организованность и обеспечивает работоспособность ее структур. Структура системы «тем более работоспособна, надежна, чем большее разнообразие проблемных ситуаций можно разрешить без ее перестроения». Соблюдение принципов актуализации и сосредоточения функций как реакция на воздействие внешней среды для обеспечения эффективности оргструктуры может привести к ее «разрастанию», а значит, к неэкономичности. Соблюдение принципа лабильности функций, выражающего способность иметь все большее количество функций без существенного изменения самой структуры, обеспечивает ее надежность через повышение эффективности структуры связей, которая достигается: 1) образованием новых, потенциально возможных связей через структурный механизм самонастройки; 2) увеличением информационного насыщения связей.

Таким образом, эффективность структур управления может оцениваться по следующим критериям:

1. Степень надежности (работоспособности) организационной структуры управления, характеризующаяся:

а) степенью рациональности структуризации целостной системы на элементы на основании группировки задач для определения видов работ, группировки видов работ и распределении управленческих функций, что обеспечивается соблюдением принципов актуализации и сосредоточения функций;

б) степенью рациональности структуры отношений между элементами, которая обеспечивается соблюдением принципа совместимости как условия их взаимосвязи и взаимодействия.

2. Степень использования рыночных возможностей, характеризующаяся способностью хозяйственной системы через свои организационные структуры вырабатывать комплекс целей и задач функционирования и развития организации.

3. Степень использования внутренних возможностей, характеризующаяся способностью организационных структур управления достичь поставленных целей при минимальных и необходимых затратах, что и обеспечивает механизм управления.

Количество актуализированных функций определяет число блоков, которые нуждаются в механизме управления, регламентирующем порядок их функционирования и взаимодействия и обеспечивающем целенаправленное развитие. Механизм управления тем эффективнее, чем меньше ресурсов потребуется для достижения цели системы, что справедливо и в отношении каждого блока.

По выделенным критериям должна проводиться оптимизация параметров эффективности (группы показателей в рамках того или иного критерия). Критерии эффективности организационной структуры управления представлены на схеме 7.

Схема 7. Критерии эффективности организационной структуры управления

Методы построения организационных структур управления и основы организационного проектирования

Чаще всего организационные структуры создаются самим аппаратом управления с ориентацией не на научные рекомендации, а прежде всего на собственные интересы. Зарубежные исследования в этой области отражают преимущественно опыт работы эффективно действующих предприятий в условиях рыночной экономики и могут рассматриваться только как некоторые ориентиры для организации управленческих работ в условиях переходной экономики. В настоящее время стало очевидным, что эффективное управление, основанное на использовании прогрессивных организационных систем и структур, становится едва ли не главным инструментом обеспечения конкурентоспособности производственной организации.

Проблемы формирования, совершенствования, рационализации организационных структур действующих промышленных предприятий, остро стоящие на повестке дня, решаются с позиций различных методов их построения. Универсального метода формирования организационных структур управления не существует. Каждому из известных методов присущи границы применения, и ни один из них в отдельности не соответствует в полной мере задачам обеспечения развития системы управления производственной организации в ситуации динамично изменяющейся внешней среды.

Оргпроектирование на отечественных предприятиях осуществлялось на основе следующих основных подходов: нормативно-функциональный, функционально-технологический и системно-целевой.

Нормативно-функциональный подход, разработанный НИИ труда Госкомтруда СССР, в свое время имел наибольшее распространение и был положен в основу ряда методических рекомендаций по формированию типовых структур аппарата управления. Классификация функций управления и разработка на ее основе типовых вариантов организационных структур позволяли обеспечить единый подход к определению состава структурных подразделений. Регламентация структуры и штатов предприятия не учитывала особенности и условия деятельности конкретного предприятия. Затем в результате поиска оптимальных рамок типизации была выдвинута идея блочного подхода к формированию организационной структуры управления, когда типовые решения применялись «не по структуре в целом, а по отдельным ее частям — укрупненным блокам». Каждый блок представлял совокупность органов или звеньев, осуществляющих функции соответствующей подсистемы.

При формировании блока оргструктуры теперь уже учитывался и перечень факторов, влияющих на величину параметров блока. Систематизация и отбор факторов осуществлялись с помощью экспертного исследования, включающего опрос экспертов и статистический анализ экспертных оценок. Построение организационной структуры для конкретного предприятия завершалось синтезом блоков, что обеспечивало некоторую гибкость системы управления. Общеотраслевые рекомендации предполагали использование для расчетов 35 функций. Общее число работников аппарата управления складывалось из их числа по функциям.

Нормативный характер этого подхода, ориентация на использование уже существующих организационных решений практически исключают его применение.

Почти параллельно с нормативно-функциональным разрабатывался функционально-технологический подход. Он основывался на формировании сетевых моделей, описывающих организационную технологию подготовки и прохождения информационных документов, являющихся основой для принятия решений и регламентации деятельности подразделений и сотрудников предприятия. Рационализация потоков информации и технологии ее обработки способствовала ликвидации дублирования в работе, более четкому распределению полномочий и ответственности между подразделениями и должностями, экономии административно-управленческих расходов и в конечном счете рационализации аппарата управления в целом. Этот способ в отличие от предыдущего может применяться при создании новых организаций и для коренного улучшения организационных структур. Срединедостатковотмечаются высокая трудоемкость, использование стабильной номенклатуры функций управления,подчиненность организационной структуры схеме документооборота, что ограничило сферу его применения для построения структур, ориентированных на выполнение повторяющихся работ с достаточно определенной внешней организационной средой. Он мало применим для организаций со сложными и недостаточно детерминированными схемами управления и практически не применим для формирования структур, ориентированных на различного рода нововведения и быструю их реализацию.

Затем огромное значение приобрел системно-целевой подход, заключающийся в построении структуры целей, закреплении за ними функций и организационного их оформления. Такая структура строится на основе системного подхода к процессам постановки целей, сбора, передачи, получения и анализа информации, формирования альтернатив развития, выработки и реализации решений и дает возможность прогнозировать организационные структуры управления. Способ применим для формирования структур управления, не имеющих аналогов по сфере своей деятельности.

В научной литературе имеются публикации о разработке универсальной технологии построения организационных систем, называемой проблемным подходом. Сущность подхода, разработанного во Всесоюзном НИИ автоматизации управления в непромышленной сфере (ВНИИНС, Москва), состоит в том, что жизнеспособность организации и благосостояние ее членов определяются их способностью своевременно обнаруживать и решать проблемы. Разработчики особо обращают внимание на неправомерность отождествления этого подхода с программно-целевым. «Программно-целевой метод (или подход) ориентирован на решение хорошо структурируемых проблем, для которых может быть построено дерево целей и определен соответствующий ему комплекс мероприятий, реализующий эти цели, а тем самым и проблему в целом. Проблемный подход рассчитан главным образом на решение плохо структурируемых проблем, для которых нельзя построить дерево целей... Он носит более общий характер по сравнению с программно-целевым методом, поэтому создаваемые на основе последнего программно-целевые системы, называемые иногда целереализующими комплексами, могут рассматриваться в качестве частного случая организационных систем».

Однако, как представляется, неправомерно смещать акцент только в сторону проблем. Программно-целевые и проблемно-целевые блоки решают свои, плохо структурируемые задачи в ограниченные сроки и в рамках ограниченных ресурсов, но проблема требует немедленной реакции, а деятельность программно-целевой группы носит превентивный по отношению к проблеме характер. Выделяемые в рамках проблемного подхода первые три этапа общей технологии построения организационных систем — выявление (обнаружение), сортировка, исследование, разработка и внедрение организационных систем — осуществляются в рамках диагностического анализа системы управления, что позволяет выявить причину сбоев в управлении и определить условия их устранения. Выявление проблем и связей между ними, установление причин их возникновения, ранжирование проблем позволяют описать систему в терминах проблем, что, в свою очередь, дает возможность построить дерево проблем. Поэтому говорить об универсальной технологии построения организационных систем, называемой проблемным подходом, нет достаточных оснований. Причиной этого является также отсутствие четкого разграничения при формировании организационных структур управления между понятиями «подход» и «метод». Подход представляет собой определенную научную концепцию, в рамках которой разрабатываются методы, позволяющие ее реализовать.

Выделяют ряд основных методов построения организационных структур управления.

Блочный методразработан под общим руководством проф. Г. Э. Слезингера. Метод до сих пор используется для проектирования отдельных блоков организационных структур. Применение его чревато закреплением устаревших форм управления.

Метод аналогийсостоит в применении организационных форм и механизмов управления, которые хорошо зарекомендовали себя в организациях аналогичного типа.

Метод структуризации целейосновывается на цепочке последовательных шагов от определения и формулирования главной цели предприятия к декомпозиции ее на составные части или подцели, затем — от целей к функциям. Характеристика организации как системы в качестве признака классификации дает возможность сформулировать функции управления материальными, финансовыми и трудовыми ресурсами. Содержание процесса управления позволяет выделить функции планирования, организации, регулирования, контроля, учета и мотивации. От функций переходят к составу структурных единиц, к их соподчиненности и установлению коммуникаций. Состав подцелей детерминируется необходимым для ее достижения набором ресурсов. В результате повторяющейся процедуры декомпозиции образуется иерархия целей, получившая название дерева целей. Деятельность по обеспечению достижения каждой цели становится функциональной обязанностью структурной единицы. Каждый последующий уровень подцелей является средством реализации вышерасположенной цели. При совершенствовании структур управления метод предусматривает не только выработку системы целей организации, но и анализ организационных структур с точки зрения их соответствия системе целей.

Экспертно-аналитический методвключает диагностический анализ существующей системы управления и выработку рекомендаций по совершенствованию организационных структур управления на основе заключения экспертов. Метод позволяет обобщить и реализовать наиболее передовые тенденции в области организации управления.

Метод организационного моделированиясостоит в разработке формализованной организационной системы с помощью экономико-математического моделирования. В настоящее время нет единой классификации формализованных моделей. Теоретически наиболее исследованыоптимизационные модели, в которых выделяют две группы: (1) модели, в которых критерий эффективности оргструктуры отражает конечные результаты деятельности предприятия, и (2) модели, основанные на использовании косвенных критериев эффективности. Метод не получил пока широкого распространения и значимой практической реализации из-за сложности и трудоемкости моделирования структур управления, что не исключает использования его как вспомогательный научно-аналитический инструмент для поиска, обоснования и выбора рациональных решений по формированию организационных структур управления.

Программно-целевой метод, на основе которого формируются структуры, ориентированные на ускоренную реализацию программ и проектов. Они создаются, как правило, на временной основе, т. е. На период реализации проекта, программы, решения проблемы.

***

На практике в основном используются методы аналогий и значительно меньше экспертных оценок. Программно-целевой метод получил широкое распространение, и только в последнее время разработчики оргструктур начинают все больше обращаться к методам структуризации целей и организационного моделирования, рассматривая систему целей организации как основу структуризации. Формирование эффективной организационной структуры — результат оптимальной реализации принципов построения организационных структур управления.

***

При формировании организационных структур управления за основу приняты следующие основные положения:

1. Процесс производства продукции как комплекс производственно-хозяйственных операций по преобразованию материально-вещественных потоков в конечную продукцию с заданными свойствами является основой организационной системы, ее базисом. Система управления оперирует информационным отображением производственного процесса, вырабатывает комплекс реакций по его корректировке в направлении достижения конечных целей производственной системы.

2. Под организационной формой управления понимается устойчивая совокупность всех меж- и внутриорганизационных связей системы как элемента системы высшего порядка:

связи с управляющими звеньями большей системы (вертикальные интеграционные связи, госзаказы, участие в целевых программах по внедрению новой техники, освоению новых технологических процессов, новых изделий и т. д.);

связи, обеспечивающие информационные связи со смежными системами (научного, научно-методического, проектного, информационного обеспечения);

инфрасвязи жизнеобеспечения: технологические (потоки продуктов, материалов, энергии), экономические, социальные.

3. Взаимозависимость и взаимодействие элементов системы создают внутреннюю структуру прямых и обратных связей, целесообразное функционирование которых определяется рядом параметров:

вид связи и ее направление (вертикальные связи соподчинения или горизонтальные причинно-следственной взаимозависимости);

содержание связи, т. е. что является предметом передачи (прямая — управляющая команда, координирующая информация, техническая, экономическая, социальная информация; обратная — реакция на воздействие, отчетная, контрольная информация и т. д.);

объем связи, т. е. сколько информации можно передавать по линиям прямой и обратной связи в единицу времени или в заданный срок;

время, продолжительность или период протекания процесса связи;

способ осуществления связи.

4. Цель — системообразующий фактор системы. При этом целесообразно выделить целезадающий (внешний) ее аспект, который проявляется в выборе миссии (линии деятельности) организации и целевоспринимающий (внутренний) аспект, учитываемый при выработке целей. Внешняя цель служит основой реализации ее функционального предназначения в системе большего порядка, определяет производственно-хозяйственную специализацию, приоритетные направления развития и направление управленческой деятельности. Внутренняя цель обеспечивает достижение внешней.

5. Степень централизации — децентрализации управления является одним из основных факторов, влияющих на эффективность структур управления. В свою очередь, сама степень централизации — децентрализации также зависит от многочисленных факторов, которые необходимо учитывать при проектировании структур управления.

6. Централизация приводит к задержке в принятии решений, поэтому без децентрализации хозяйственная организация может расти только до определенного уровня. Чем больше степень неопределенности в достижении целей, тем степень децентрализации выше.

7. Создание внутри механической структуры различных форм органических структур способствует сохранению управляемости и дает возможность обеспечить хозяйственной организации свойства устойчивости, маневренности, гибкости, способности к обновлению, которые невозможно сохранить в рамках какого-либо одного типа.

8. Культура организации, социальное развитие коллектива являются той основой, на которой только и может определиться разумная степень централизации — децентрализации управления.

9. Менеджмент организации обязательно должен использовать феномен самоорганизации в разнообразных его аспектах.

10. Организационные изменения не должны носить революционный характер, равно как и быть непрерывными. Неизбежность их должна быть осознана.

***

При построении организационных структур выделяют три основных этапа:

формирование общей структурной схемы аппарата управления (стадия «композиции»);

разработка состава основных подразделений и связей между ними (стадия «структуризации»);

разработка характеристик и процедур управленческой деятельности (стадия «регламентации»).

На первой стадии:

формируются базовые организационные элементы, в т. ч. через установление стратегических хозяйственных областей (по продукту, по региону);

устанавливаются организационно-экономическая и организационно-правовая формы;

выбираются границы организации;

выявляется общая организация предприятия.

Для формирования базовых организационных элементов необходимо составление перечня всех видов деятельности предприятия, начиная с видов бизнеса и заканчивая перечнем выпускаемых продуктов и оказываемых услуг. Структурирование может осуществляться по функциональному или объектному принципу, когда объект самостоятельно осуществляет все общие функции управления. При этом широко используются такие организационные концепции, как сегментирование хозяйственной деятельности, концепция центров прибыли (доходов, затрат, инвестиций), которые позволяют выделить структурные единицы, обладающие высокой степенью вертикальной и горизонтальной автономии, определить рыночные оценки их деятельности (объем прибыли, рентабельность и т. д.). Помимо отдельных производств такой автономией могут обладать обеспечивающие (заготовительные, инструментальные цеха и т. п.), обслуживающие структурные единицы (информационные отделы, сервисные центры средств вычислительной техники и т. п.) — все, что имеют замкнутые циклы работ и могут быть ориентированы как на внутреннего, так и на внешнего потребителя.

Исходным моментом стадии «композиции» является построение дерева целей системы, информационной базой которого служит диагностический и прогностический типы анализа. Для формирования базовых организационных элементов необходимо составить перечень всех видов деятельности предприятия, начиная с видов бизнеса и заканчивая списком выпускаемых продуктов и оказываемых услуг. Стратегические зоны хозяйствования выявляются на этапе стратегического планирования.

Очень важным структурным параметром для компаний, включающих несколько фирм, является установление правовой формы. Правовое оформление небольших и средних хозяйственных организаций не представляет особых трудностей и регулируется ГК РФ. Как показывает зарубежная и отечественная практика, преобладающей является акционерная форма хозяйствования. Определенную сложность представляет правовое оформление объединений предприятий в результате интеграционных процессов. В зависимости от поставленных задач предприятия объединяются на основе кооперации или концентрации. Целями интеграции на основе кооперации (картель, пул, консорциум, хозяйственный союз и др.) могут быть выполнение крупных проектов, координация поведения на рынке сбыта продукции, решение общих научно-технических задач и т. д.). При этом предприятия, входящие в такое объединение, сохраняют свою юридическую самостоятельность и подчиняются общему руководству лишь в части достижения общих целей. Интеграция предприятий на основе концентрации базируется на прямом или косвенном владении большей части акций фирм, входящих в такое объединение. Основными преимуществами корпоративной организации хозяйственной деятельности являются возможность аккумулирования денежных средств через привлечение неограниченного числа инвесторов, мобилизация финансовых ресурсов корпорации и их концентрация на ключевых направлениях деятельности, возможность повышения эффективности управления за счет разработки корпоративной стратегии адаптации к внешней среде. Если объединение предприятий не занимается производственно-хозяйственной деятельностью, а только держит часть акций — это холдинг, основными преимуществами которого является высокая степень децентрализации и стратегической гибкости. Горизонтальная, вертикальная концентрация, концентрация на основе диверсификации, не лишая предприятия юридической самостоятельности, формирует либо равноправные партнерские отношения, либо отношения зависимости. Единый финансовый контроль может дополняться централизацией функционального управления (маркетинг, снабжение и др.).

Не менее важным структурным параметром является граница организации. Вопрос о границах решается в рамках диагностического и прогностического анализов эффективности структур управления, которые позволяют определить, какая часть деятельности по каждой цели осуществляется (или будет осуществляться) самим предприятием, а какая — за его пределами. Большинство исследователей придерживается мнения, что граница организации не всегда точно и бесспорно определяется юридической нормой и формальной структурой. Для ее определения необходимо четкое представление о тех органах и институтах, которые формируют его внешнюю организационную среду, и при ее доброжелательном отношении какая-то часть деятельности по достижению цели может осуществляться за пределами организации. Выделение релевантной внешней среды, определение пределов релевантности внешних факторов позволяют решать вопрос о средствах ее защиты, одним из которых является создание специализированных отделов или проблемно-ориентированных структур как реакция на устойчивое воздействие факторов внешней среды. В этой связи заслуживает внимания идея, выдвинутая О. Мор-генштерном и развитая впоследствии Г. Саймоном в «Науке об искусственном», о существовании некоторого организационного ядра. Суть ее в следующем:

ядро организации составляет совокупность блоков, которые обеспечивают выполнение основной функции организации;

те блоки, которые не влияют или косвенно влияют на основную функцию организации, являются приставками к ядру;

ядро, имеющее необходимое количество и состав приставок, обеспечивает высокий уровень организационной деятельности;

при сходных характеристиках структуры производства и управления их соединение через ядро и приставки может быть разным и приводить к разному хозяйственному эффекту;

проблема состоит в выявлении ядра и определении наиболее эффективной в данной ситуации комбинации приставок;

для растущей системы эффективна относительно большая расчленяемость (через децентрализацию или увеличение числа приставок), а для сжимающейся — большая монолитность.

Установление общей организации, в свою очередь, расчленяется на три частные проблемы:

расчленение основной задачи предприятия на отдельные, относительно крупные части с соответствующей привязкой производственных единиц;

разработка общей органиграммы;

определение важнейших координационных инструментов на уровне предприятия.

В рамках первого этапа построения (стадия «композиции») структурирование производится по многим параметрам, но предпочтение отдается не функциональным его аспектам, а членению по рыночным объектам, в первую очередь по товарам и регионам. Принцип рационального сочетания централизации — децентрализациина этом этапе реализуется через так называемую федеративную децентрализацию, когда автономной единице полномочия передаются по всем областям ее деятельности (предоставление большей автономии подразделениям фирмы путем создания дивизиональных структур, ориентированных на продукт или регион, выявление возможности размещения и развития дублирующих подразделений и производств для привлечения внутрифирменной конкуренции). Известно, что без децентрализации предприятие может расти только до определенного уровня. Автономные децентрализованные подразделения, если размеры организации дают возможность их выделения, образуют некоторый конгломерат, восприимчивый к нововведениям.

Организационная структура должна обеспечивать выбор вектора движения через механизм целеполагания и скоординированное целенаправленное функционирование элементов системы через механизм целедостижения на базе использования профессионального потенциала квалифицированных специалистов. Целеполагание — решающий элемент любой концепции деятельности, определяющий все основные аспекты ее строения. На стадии «композиции» метод структуризации целей используется для постановки субцелей для самостоятельных элементов интегрированных корпоративных структур или структурных подразделений, отделений, цехов, производственных участков. Разработка корпоративной и дивизиональных стратегий позволяет определиться с ресурсным обеспечением субцелей. Таким образом реализуется принцип увязки целей и ресурсов, который требует своего воплощения на разных иерархических уровнях и этапах построения.Принцип экономичности организационной системы управленияреализуется через оптимизацию отношения минимальная избыточность — экономичность. Выбор эффективной структуры есть поиск компромисса между необходимым уровнем надежности, обеспечивающим работоспособность организации, и минимальной избыточностью (экономичностью).

Дерево показателей эффективности позволяет осуществить постановку главной цели, субцелей, ключевых целей подсистем исходя из совокупности критериев и рамочных хозяйственных условий. Изменение линии деятельности, условий функционирования меняет состав проблем и круг факторов, влияющих на эффективность функционирования и развития организации и, как следствие, влияет на структуру функций: какие-то функции детализируются вплоть до обособления в отдельные, самостоятельные, какие-то укрупняются. Это область второго этапа построения — стадии «структуризации» и действия структурно-функциональных принципов формирования организационных структур управления. На данном этапепринцип рационального сочетания централизации — децентрализацииреализуется через так называемую функциональную децентрализацию, которая предполагает Передачу полномочий в соответствии с функциональной специализацией. Некоторые функции являются типичными для любой хозяйственной организации и присутствуют во всех областях производственно-хозяйственной деятельности. Состав общих функций управления является основой моделирования.

Цель всегда составляет первый, исходный этап процесса управления как деятельности, направленной на ее реализацию. Эта деятельность может рассматриваться во временном (стадии процесса управления: подготовка, выработка решения, организация выполнения, контроль за его реализацией, оценка результата) и в пространственном аспектах (разделение на функциональные блоки). Временной аспект процесса управления обеспечивается совокупностью правил, алгоритмов принятия решений и выработкой управляющего воздействия, что называется механизмом управления, который в конечном счете и определяет его эффективность. Пространственный аспект процесса управления реализует функциональные отношения в организационной структуре, которые задаются целью. Итогом этих отношений является обособление элементов или стадий процесса управления. Таким образом, процесс управления определяет как основные характеристики структуры системы управления, отражающие требования закономерностей управления, так и особенности отдельных звеньев структуры и их связей. Структура и функции управления находятся между собой в диалектическом единстве. Определенной функции управления всегда соответствует определенное структурное подразделение и, наоборот, за каждым элементом структуры управления закрепляется определенная функция или группа управленческих функций. Особенности процесса управления непосредственно связаны с характеристиками структуры системы управления. Динамичность, устойчивость и непрерывность процесса управления требуют оптимального уровня его централизации. Сложные многоуровневые структуры не обеспечивают вышеперечисленных свойств процесса управления, что приводит к естественному желанию упростить их, но простые системы не обладают достаточным разнообразием, чтобы адекватно реагировать на многочисленные и разнообразные воздействия внешней среды. Особенности цикла процесса управления по основным группам управленческих решений влияют на величину звеньев и их организационное положение. Поэтому оптимальной может считаться такая структура, которая обеспечивает систематическую выработку оптимальных решений.

На стадии «структуризации»целесообразно использование блочного метода, так как каждый блок разрабатывался как совокупность взаимосвязанных звеньев, на которые возложено выполнение функций одной из подсистем, имеющих целевую ориентацию. По базовым типам ресурсов (с учетом формирования их запасов) была принята модель системы управления минимальной конфигурации с выделением подсистем (маркетинг, НИОКР, производство, финансы, персонал) и модулей (материально-техническое снабжение, материально-техническое обслуживание, капитальное строительство). При известной общности проблем, подлежащих решению на стадиях «композиции» и «структуризации», последняя предусматривает разработку организационных решений не только в целом по общим функциям, но и вплоть до распределения конкретных задач подразделений в рамках подсистем и модулей, которые имеют также свою внутреннюю структуру.

Непосредственное руководство производственной деятельностью осуществляет подсистема «производство». Характеристики конечного продукта (как имеющиеся, так и прогнозируемые, а иногда и создаваемые), служат основанием для создания технологии его получения, которая, в свою очередь, является основой организации производства. Таким образом, подсистема «производство» выступает, с одной стороны, как управляющая система производства, обеспечивающая непосредственное руководство производственными структурными подразделениями (производствами, цехами), с другой стороны — в порядке реализации технической функции как функциональная подсистема, обеспечивающая организацию производства в соответствии с требованиями технологии. Первая — образует блок «линейное руководство», назначение которого — непосредственное управление производством, регулирование количественных и качественных (развитие хозяйственных связей, интеграция) отношений между элементами производственного процесса. Сущностную основу этого блока составляет оперативное управление производством. Для управления технологической подготовкой производства и его техническим обслуживанием выделяется блок «техническое руководство».

Выделение базовых блоков позволяет перейти к определению структуры каждого блока, рассчитать численность работников в нем с учетом нормы управляемости, единства подчинения, равновесия прав и ответственности.

Этапы проектирования на уровне базовых блоковможно систематизировать, это:

планы организации (план сбыта, производственный план, план материально-технического снабжения, финансовый план, организационный план и т. д.);

составление перечня трудовых операций, подлежащих выполнению для обеспечения достижения этих планов;

группировка идентичных трудовых операций;

определение необходимой степени централизации — децентрализации внутри блока по принципу: чем больше степень неопределенности в достижении целей, тем выше уровень децентрализации деятельности;

количественный и качественный расчет потребности в персонале;

стратификация (выделение уровней управления);

возложение ответственности за выполнение трудовых операций на конкретное лицо;

обеспечение интеграции и взаимодействия как самих блоков, так и их элементов наиболее экономичным и оперативным способом.

Перечень основных задач, решаемых в рамках выделенных блоков и модулей, при всей уникальности хозяйственных организаций достаточно стабилен. Переход системы в новое состояние (качественный скачок) потребует изменений (дополнений, совмещений, ликвидации ненужных) в составе специальных функций, что приведет к уменьшению (увеличению) числа структурных элементов, смещению их специализации. Особо важно на этом этапе уделить внимание не выделению отдельных специфических функций по принципу самодостаточности, а понять, для решения каких задач выделяется эта функция. Дисфункции развиваются как раз тогда, когда структура перестает соответствовать содержанию функций, теряет гибкость, теряет результативность. Элементы блока (службы, отделы, бюро и т.д.), выделяемые по осуществляемым ими функциям, следует дополнительно классифицировать по объектам управления. Так, планово-экономический отдел может включать группы планирования издержек, прибыли и т. д.

На стадии «структуризации»упорядоченность и согласованность функций и структуры хозяйственной системы (как действующих, так и вновь создаваемых) обеспечивается соблюдением структурно-функциональных принципов. Традиционно болевыми точками считаются те, где затраты на функционирование высоки и не соответствуют ни роли этого блока (модуля) для системы управления, ни качеству исполнения им функции, так как развивающиеся дисфункции требуют дополнительных затрат на качественное выполнение функции. При этом дисфункции не устраняются, а дополнительные затраты только временно повышают результативность блока (модуля), уменьшая его гибкость.

Главной задачей формирования структурных параметров блоков (модулей) является объединение различных специальных функций управления с однородными группами проблем, выявленных в результате диагностического анализа. Возможна ситуация, когда решение выявленной проблемы потребует построения самостоятельного элемента структуры. Завершающим этапом определения состава оргмодулей является агрегирование функций внутри каждой подсистемы (блока, модуля) и выделение элементов (служб, отделов, должностных лиц), обеспечивающих их реализацию на основе объемов работ, нормы управляемости и предельных затрат на содержание аппарата управления.

К основным нормативам организационного проектированияотносятся:

а) параметры, характеризующие иерархию управления:

количество уровней линейного управления, величина которого зависит от характеристики управляемого объекта:

количество уровней функционального управления, величина которого зависит в основном от численности персонала в аппарате управления;

доля линейных руководителей в численности управленческого персонала, которая зависит от производственной структуры управляемого объекта (с увеличением числа структурных подразделений растет количество линейных руководителей);

норма управляемости, под которой понимается количество работников, непосредственно подчиненных одному руководителю (интервал изменения количественной характеристики параметра — 7 + 2, а конкретная величина зависит от сложности и оперативности принимаемых решений);

б) степень централизации механизма управления, которая характеризуется:

коэффициентом централизации функций управления;

коэффициентом централизации управленческих решений (интервал изменения количественных характеристик колеблется в очень широких пределах — от полного устранения в принятии управленческого решения до полного участия). Чем выше степень централизации полномочий, тем больше величина количественной характеристики параметра.

Характер передачи полномочий очень сильно зависит от того, по линии каких функций она осуществляется. Так, в области производствапроисходит широкая передача полномочий, но децентрализация осуществляется под контролем;сбытчаще других функций становится объектом децентрализации.Финансыпредставляют собой наиболее благоприятную почву для централизации ответственности. В отношении управленияперсоналомрешения должны быть более гибкими. Но такие аспекты, как заключение коллективных договоров, система оплаты труда, оценки персонала, должны быть централизованы.Бухгалтерская и статистическая отчетностьтребует как централизации, так и децентрализации. Централизация удобна для высшего руководства предприятия, но она затрудняет проведение эффективного контроля результатов деятельности со стороны руководителей промежуточных звеньев. В областизакупокимеет место и централизация, и децентрализация, в зависимости от сложившейся ситуации.

Кроме того, в качестве нормативного материала могут использоваться:

типовые структуры управления;

стандартные перечни функций управления структурными подразделениями.

Этап агрегирования функций заканчивается процедурой определения зон ответственности организационных звеньев, входящих в состав подсистем, блоков, модулей, за реализацию видов деятельности и функций. Это метод проекции, который имеет широкую область применения в рационализации менеджмента фирм и позволяет систематизировать, выявлять и отражать структурные связи одной группы элементов с другой. За основу может быть принята таблица, в которой по горизонтали — список организационных звеньев структуры управления, объединенных в подсистемы и модули, а по вертикали в строчках таблицы — основные процедуры управления.Матрица организационных проекцийв компактной форме фиксирует информацию о том, кто и что делает в организации.

В перечень основных процедур могут быть включены: исследование и прогнозирование развития; исследовательские и опытно-конструкторские разработки; перспективное и текущее технико-экономическое планирование; рационализация, изобретательство и патентоведение; сбытовая деятельность; материально-техническое снабжение; внешняя кооперация и комплектование; конструкторская подготовка производства; технико-технологическая подготовка производства; инструментальная подготовка производства; ремонтное обслуживание производства; энергетическое обслуживание производства; стандартизация; метрологическое обеспечение производства; транспортное обслуживание производства; механизация и автоматизация производства; технический контроль и испытания; оперативное регулирование и диспетчирование производства; организация труда и заработной платы; нормирование; управление финансовыми ресурсами; учет и отчетность; экономический анализ; управление персоналом; управление качеством продукции; охрана труда; управление ремонтом и эксплуатацией зданий и сооружений; управление капитальным строительством; правовое обеспечение; информационное обеспечение управления; обеспечение техническими средствами управления; обеспечение регламентирующей документацией; хозяйственное обеспечение управления; делопроизводство и связь; сервисное обслуживание; безопасность; утилизация; охрана окружающей среды и природопользования.

Метод проекции позволяет проверить полноту реализации функций управления, выявить функции, не выполняемые в данный момент, рационально распределить полномочия и ответственность на всех этапах принятия и реализации решений между иерархическими уровнями и звеньями, закрепить наиболее целесообразные устойчивые связи, обеспечить единство мероприятий при разработке оргмеханизма достижения целей.

После определения состава подсистем, блоков, модулей разрабатывается их внутренняя структура, которая описывается набором функциональных и ресурсных параметров. К основным функциональным параметрам относятся:

целевая ориентация подсистемы, блока, модуля;

перечень функций, реализацию которых он обеспечивает;

статус (отдел, бюро, группа, должностное лицо);

права распорядительства и ответственность;

система организационного взаимодействия с другими блоками по каждой функции управления;

информационная база, необходимая для решения задач организационного блока;

технология получения, переработки, использования, хранения и передачи информации;

нормативы затрат на содержание аппарата управления;

нормативы соотношений категорий работников;

профессионально-квалификационный уровень;

организационно-технологическое обеспечение.

Расчет численности работников каждого блока начинается с нижнего уровня управления исходя из объема обрабатываемой информации. Предопределяя задачи конкретных работников, круг их прав и обязанностей, условия трудовой деятельности, структура блока является формой поддержания целенаправленного и скоординированного использования профессионального потенциала квалифицированных специалистов. Определяя место и роль каждой должности в системе управления фирмой, необходимо обеспечить их гармонизацию для эффективного выполнения общих целей.

На стадии «структуризации» выделяются программно-целевые блоки. Эта стадия имеет очень большое значение, поскольку именно на ней осуществляется увязка основных организационных преобразований со стратегиями экономического, технического и социального развития предприятия.

Выявление основных блоков хозяйственной организации, определение их иерархии и связей позволяют перейти к следующей стадии — стадии «регламентации». Наиболее распространенная линейно-функциональная структура вообще не может обеспечить процесс управления без четкой системы регламентации менеджмента.

Основным структурообразующим документом организации является Положение об организационной структуре, которое включает следующие разделы:

виды деятельности (продукты, услуги, виды бизнеса);

перечень подсистем, блоков и модулей с указанием их статуса (отдел, бюро, группа и т. д.), целевой ориентацией по какому-либо критерию и перечнем функций, реализацию которых он обеспечивает;

положения об автономных подразделениях, подсистемах, модулях;

должностные обязанности;

организационная структурная схема (органиграмма);

штатное расписание.

Положение об организационной структуре — это один из главных системообразующих внутрифирменных документов. Должностные обязанности могут быть заменены карточкой квалификационной характеристики рабочего места. Учитывая значение культуры организации, могут быть разработаны Положение о персонале и Кодекс деловой этики.

Выбор стратегии организационных изменений

Организационная патология и ее основные характеристики

В научной литературе по управлению встречается термины «организационная патология» и «патологические системы». Считается, что первой употребила понятие патологии при анализе организационных структур управления в 1972 г. Я. Станишкис, но она специально не занималась его концептуальной разработкой. Большой вклад в исследование этой категории внес А. И. Пригожин, который дал категории следующее определение: «Под организационной патологиейпонимается дисфункция организации, т. е. устойчивое нарушение нормального функционирования, когда в организации по каким-то очень важным и трудно искоренимым причинам обнаруживаются сбои».Сбои— отклонения от некоторой нормы, которая определяется в ходе разработки концептуальной модели организации. Таким образом, в данном определении, которое стало общепризнанным, между понятиями «организационная патология» и «дисфункция организации» ставится знак равенства, что верно лишь отчасти. Если под дисфункцией организации понимать ее неспособность выполнять свою целевую функцию в системе большего порядка, то это — полный крах для системы. Если под сбоями понимать проблемы, которые возникают в ходе функционирования системы, т. е. устойчивые рассогласования в параметрах системы, то они не всегда имеют отношение к функции и могут быть решены в рамках актуализированных функций. Если функция — вид обособившейся деятельности, способствующий достижению цели, то дисфункция — вид обособившейся деятельности, не обеспечивающей достижение цели. Тогдапервым и самым главным признаком дисфункции (дисфункций) в организации является целенедостижение как главной цели системы, так и локальных.

Дерево целей определяет структуру функций, которую и закрепляет организационная структура. Организация накапливает дисфункции, что не способствует целедостижению. Если этот процесс становится хроническим, что характеризуется устойчивыми сбоями в параметрах системы, нужно менять взаимоотношения с внешней средой и вновь разрабатывать стратегию адаптации к ее условиям. А это сразу ставит вопрос изменения организационной структуры. Все эти рассуждения справедливы в отношении некоторой нормативной концептуальной модели, но вовсе не факт, что модель, которая была построена в ходе анализа и прогнозирования внешней среды, единственно верная. Следовательно, если принять модель как догму и упорствовать в целедостижении любой ценой, а дисфункции считать организационной патологией, однозначно требующей устранения, можно пропустить сигналы внешней среды о надвигающихся угрозах, не выявленных в ходе ее анализа. И в этом смысле не всякая дисфункции есть организационная патология, и лучше между этими понятиями знака равенства не ставить.

Термин «патологические системы» предложен современным британским социологом Т. Бернсом в ходе исследования деятельности шотландских фирм, попытавшихся перейти на выпуск новых видов продукции (электроники) и потерпевших неудачу. Причиной стали попытки этих фирм, работающих в высокотехнологичных отраслях, приспособить свои механические структуры к работе в условиях высокой неопределенности внешней среды, что в принципе невозможно. В результате согласно закону компенсационных деформаций их организационные структуры стали состоять из взаимосвязанных деформированных элементов, что неизбежно приводит к централизации управления. Часть внутренних импульсов саморазвития, так необходимых в инновационной сфере, стала безжалостно подавляться системой. То, что получилось с организационными структурами этих фирм, Т. Берне назвал «механическими джунглями».

Таким образом, организационная патология — стойкая неспособность организационной структуры обеспечить процесс целеполагания и целеосуществления, требующая перестройки структуры, т. е. реструктуризации. Фактически организационная патология — диагноз того, что организованного целого не случилось, система плохо упорядочена.

Все, что мешает осуществлению процессов целеполагания и целеосуществления, может быть определено как дефекты организационной структуры. Серьезность организационной патологии зависит от количества дефектов и степени их выраженности.

Организационная патология сопровождается дисфункциями, лавинообразный характер их нарастания может привести к потере управляемости в организации. Но дисфункция — это новое свойство элемента, которое либо должно быть устранено, либо актуализировано как функция.

Все основные сведения об организационной структуре закреплены в совокупности документов, называемой системой регламентации менеджмента. Низкое качество организационно-регламентирующего обеспечения менеджмента (отсутствие положений об организационной структуре, должностных обязанностях, иерархической структуры бюджетов) не только делает структуру неочевидной, но и не позволяет быстро и качественно выявить ее дефекты.

К основным дефектам организационной структуры управления можно отнести:

несоответствие между структурой целей и организационной структурой;

несоответствие между объемом и значимостью функций, закрепленных за элементами структуры, и объемом средств на их выполнение (структура функций — иерархическая структура бюджетов);

несоответствие между культурой экономической организации и организационной структурой (структура культуры — оргструктура);

несоответствие организационной структуры управления производственной структуре.

Несоответствие между структурой целей и организационной структурой можно назвать дефектами функциональной структуризации. Это так называемые белые пятна в распределении функций, когда какие-либо функции не входят в круг обязанностей структурных элементов, и дублирование функций двумя или несколькими службами.

Через систему регламентации за элементами структуры закрепляется мера полномочий и ответственности. Нарушения по осуществлению передаваемых полномочий на принятие решений не есть, собственно, дефекты оргструктуры. Речь идет о степени централизации механизма управления, который неизбежно приводит к болезни организации, называемой бюрократией. Тотальное подавление целым (системой) части (элементов) заканчивается дефектами оргструктуры, которая начинает отражать не структуру функций, а структуру власти. Противоречие между целым и частью (содержанием и формой) — естественное состояние системы: из классической философии известно, что содержание и форма никогда не совпадают. Если бы этих противоречий не существовало, система не могла бы развиваться. Анализ возникающих противоречий позволяет разработать систему мер по их «мягкому» устранению. Централизация механизма управления приводит к нарушению нормы управляемости: высокая норма управляемости — низкая эффективность принимаемых решений, низкая норма управляемости — возможно совмещение функций разнородных, не свойственных природе данного элемента.

Дефекты второй группыобъясняются в первую очередьнесоответствием организационной и финансовой структуры. Финансовая структура — основа эффективной системы управления финансами, обеспечивающая достижение стратегических и тактических целей предприятия. Реактивная форма управления финансами, которая характерна большинству отечественных предприятий, вообще снимает вопрос эффективности управления, поскольку цель функционирования системы (элемента) должна быть соизмерима с затратами на ее достижение. С одной стороны, при формировании структуры бюджетов учитывается объем и сложность осуществляемых элементом функций. С другой стороны, объем средств, которые может позволить себе организация на содержание аппарата управления, влияет на объем и качество исполнения функций.

Объем собственных и возможность привлечения заемных средств определяют значимость целей, которые ставит перед собой организация: стратегические цели, как правило, связаны с инвестиционными планами, и тогда финансовая структура начинает определять и структуру целей. В этом состоит значение финансовой структуры при оргпроектировании.

Анализ организационной структуры управления предприятием

Достаточно разработанная методика анализа организационных структур управления предприятием в условиях рынка, которая могла бы служить основой проекта необходимых организационных изменений, отсутствует. Необходимость выработки стратегически эффективных решений, максимально способствующих адаптации предприятия к внешней среде, разработки на их основе тактических задач требует рассмотрения в качестве объекта анализа не только сложившиеся результаты работы, но и перспективы развития, обоснование целей, стратегий их достижения. Эффективность организационной структуры зависит от соответствия ее системе целей предприятия, принятым стратегиям и механизму распределения минимальных, но необходимых ресурсов. В этом смысле анализ оргструктуры управления носит перспективный характер и является важнейшим информационно-образующим аспектом системы в целом. От качества стратегического анализа в конечном счете зависит формирование адекватной сложившимся условиям организационной структуры управления и содержание управленческой деятельности. В связи с этим специалисты отмечают две основные черты анализа в современных условиях: (1) перспективный характер аналитической работы и (2) функциональную направленность анализа.

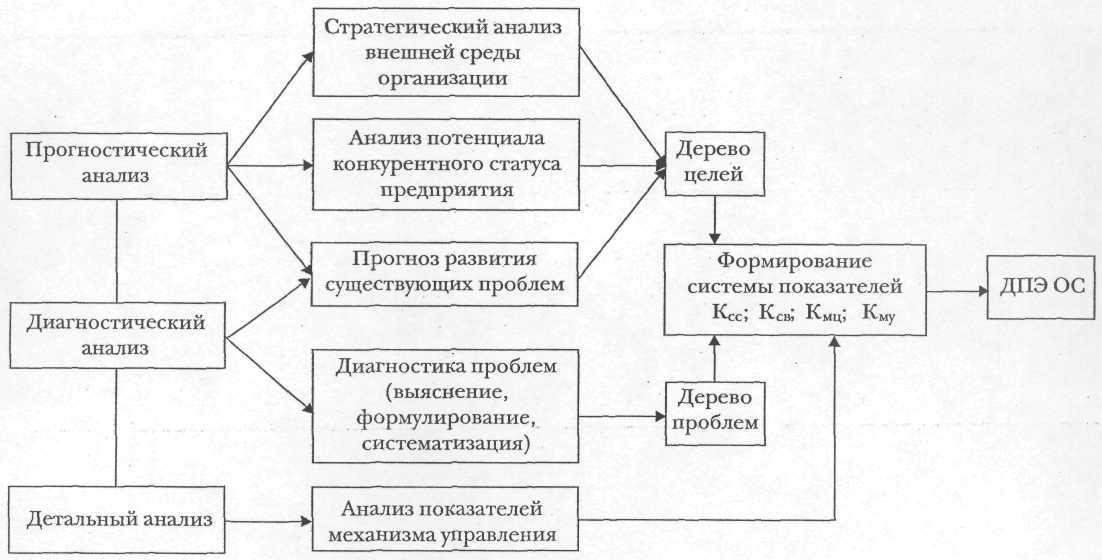

Функциональная направленность анализа предполагает его органическую взаимосвязь с реализацией функций управления, помогает определить роль отдельных звеньев и их взаимоотношения в процессе достижения цели организации, что превращает его в основу технологии управления. Качественный прогноз относительно возможных направлений развития предприятия делается на основе сканирования, мониторинга и прогнозирования, что требует специального информационно-аналитического, правового, организационного и технического обеспечения. Это так называемая система поддержки стратегического решения. Совокупность внешних по отношению к организации прогнозных факторов, существенных для цели прогноза, называются прогнозным фоном. Анализ прогнозного фона и потенциала организации составляет сутьпрогностического анализа, результатом которого является выработка направления развития, обеспеченного потенциалом, на который может рассчитывать предприятие в конкурентной борьбе в процессе достижения своих целей.

Система показателей [в виде ДПЭ ОС[ содержит информационные блоки, отражающие суть экономических явлений, связанных с эффективностью оргструктуры управления в ее структурном (оргструктура) и динамическом (оргмеханизм) аспектах. Такая систематизация показателей эффективности предопределяет модель анализа эффективности, разветвленную по уровням и видам (направление и основные этапы методики анализа), которая должна служить решению трех основных задач:

а) выявлению и оценке прогнозных возможностей системы управления, которая через свои структурные блоки обеспечивает перспективную направленность, стабильность развития организации на основе адекватного реагирования на изменения внешней среды, вырабатывает реальные цели и стратегии их достижения;

б) выявлению степени влияния оргструктуры управления на реализацию цели предприятия;

в) обоснованию мероприятий по совершенствованию организационной структуры управления и отдельных ее звеньев (элементов).

Контроль показателей [ДПЭ ОС] позволяет выявить факты критического рассогласования между заданными и наблюдаемыми их значениями. Под проблемойможно понимать критическое рассогласование между реальным и желаемым состоянием системы, когда возникает угроза реализации поставленных целей. Диагностика проблемы предполагает выявление причин ее возникновения, определение величины рассогласования показателей вследствие воздействия внешних и внутренних факторов. Существуют корреляционные связи между изменением степени влияния факторов, их комбинациями и рассогласованием между заданными и наблюдаемыми значениями показателей. Диагностический анализ показателей эффективности дает информацию о положительной или отрицательной динамике отдельных сторон деятельности системы управления и показывает, сумела ли она выявить все значимые для нее воздействия и насколько целесообразна и осознанна была реакция на них. Он же создает и поле для детального анализа отдельных ее звеньев, который дает характеристику индивидуальному состоянию каждого блока системы управления и решает следующие задачи:

а) выявление проблем блока;

б) вскрытие резервов и разработка направлений их мобилизации;

в) обоснование вариантов развития звеньев управления;

г) ранжирование их по степени влияния на процессы развития в зависимости от факторов внешней и внутренней среды предприятия.

В результате детального анализа выявляются «болевые точки», характеризующиеся несоответствием затрат качеству исполнения функций, что делает анализ основой не только оптимизации ряда параметров производства и управления, но и базой реструктуризации. Частные показатели эффективности несут некую информацию о положительной или отрицательной динамике в деятельности отдельных блоков системы управления и показывают их вклад в достижение главной цели системы. Выявление проблем, их исследование и решение могут быть сделаны в рамках конкретных программ или проблемно-ориентированных организационных структур. Самым распространенным методом выявления проблем являются диагностические интервью, количество которых для средних организаций порядка 30, что помогает выявить 40—50 проблем.

Обобщающий показатель эффективности механизма управления Кмухарактеризует степень достижения цели системы при фактических затратах на содержание аппарата управления. Частные показатели блока Кму— степень реализации целевых установок отдельных звеньев при фактических затратах на их реализацию. Решение выявленной проблемы лежит в области корректировки значений показателей (корректировке механизма управления), уточнения целей блоков и главной цели системы (корректировка системы целеполагания), повышения работоспособности организационной структуры управления (степени рациональности структуризации системы на элементы и рационализации структуры отношений между ними). Проблема может быть решена на стадии корректировки значений показателей механизма управления и уточнения целей блоков, что не требует перестройки организационной структуры, а значит, и значительных ресурсов. //Взаимосвязь отдельных видов анализа и их результатов, которые используются для обоснования плана развития организационной структуры управления, представлена на схеме 9.//

Схема 9. Взаимосвязь отдельных видов анализа и их результатов

Обобщающую информацию можно получить на основе комплексного анализа показателей Кмци показателей механизма целеполагания Кму.

Анализ оргструктуры управления предприятия целесообразно проводить в последовательности, представленной на схеме 10.

Схема 10. Методика анализа организационной структуры управления

Этап 1. Анализ организационно-регламентирующего обеспечения системы менеджмента.

Цель анализа: оценка уровня организационно-регламентирующего обеспечения (классификация наличных нормативно-методических документов), степени его соответствия теории и практике менеджмента, степени влияния на постановку регулярного менеджмента.

Метод анализа— нормативный. Из основных структурообразующих документов, являющихся основой для постановки регулярного менеджмента на предприятии, самые распространенные — штатное расписание и должностные инструкции. На отечественных предприятиях Положение об организационной структуре — документ чрезвычайно редкий. Отсутствие основных организационно-регламентирую-щих документов не позволяет построить эффективную систему контроля за деятельностью аппарата управления и создает большие трудности при выявлении дефектов организационной структуры управления.

Наиболее распространенная линейно-функциональная структура управления не может обеспечить эффективного функционирования производственной организации без разработки соответствующих нормативных и регламентирующих документов, определяющих задачи каждого структурного блока, его функции, связи, формирующие рациональные информационные потоки, соответствие между ответственностью и полномочиями руководителей разных уровней в пределах выделенных ресурсов и т. д.

Этап 2.Анализ целостности объекта управления.

Цель анализа— оценка степени взаимосвязи и взаимообусловленности подразделений производственной организации, которые обеспечивают их взаимодействие в достижении цели системы, формирование информации о целесообразности выделения целевых экономических объектов.

Методы анализа: метод проекций (матрица соответствия), метод структуризации целей.

Взаимодействовать могут только совместимые элементы, поэтому необходим матричный анализ целесообразной совместимости различных направлений деятельности в выполнении главной функции системы, которая и определяет миссию организации, ее долгосрочные и краткосрочные цели, а также пути их достижения. Несовместимые элементы системы на основе этого анализа получают автономию, юридически закрепляемую соответствующей организационно-правовой формой. Взаимообусловленность выявляется на этапе построения дерева целей системы.

Этап 3.Анализ эффективности системы целеполагания.

Цель анализа— оценка прогнозных возможностей системы управления, характеризующаяся ее способностью через свои организационные структуры вырабатывать комплекс реальных целей и задач, обеспеченных потенциалом организации.

Методы анализа: метод сравнения, анкетирование, интервьюирование, метод ранжирования.

Поскольку понятие «цель» является основополагающим в системном анализе и 90% всех ошибок в управлении проистекают из-за ошибок в формулировании целей, анализ и оценка Кмц, характеризующего прогнозные возможности системы управления и качество планирования, имеет большое значение. Для разработки целей и стратегий их достижения, обеспечения реализации целей и стратегий, а также корректировки их в случае необходимости организационная структура должна включать прогнозный блок.

Дерево целей большинством отечественных предприятий с адекватной системой показателей не разрабатывается. Главная цель предприятия как системы не определяется. Системно не упорядоченные плановые показатели не согласуются со структурой экономических объектов, не соответствуют направлениям использования ресурсов и получению материально-вещественных результатов, поэтому оценить вклад каждого блока в целевую эффективность системы невозможно.

Этап 4.Анализ внешней эффективности организации (анализ степени использования организацией внешних возможностей).

Цель анализа: оценка степени использования системой управления возможностей внешней среды, учета угроз, выявление причин рассогласования результата и цели в обнаруженных на втором этапе проблемных зонах, степени соответствия организационной структуры управления всей совокупности условий ее функционирования во внешней среде.

Методы анализа: все методы анализа и прогнозирования внешнего пространства предприятия из арсенала стратегического планирования.

На этом этапе уточняются основные факторы внешней среды, наиболее существенно влияющие на конечные результаты функционирования и развития организации, определяются факторы, которые ограничивают достижение частных показателей, входящих в обобщающий показатель КмцДПЭ ОС, фиксируются разрывы между реальными и плановыми показателями, выявляются причины несоответствия, которые могут привести к кризисной ситуации.

Исходные экономические нормативы, используемые при разработке маркетинговой, финансовой, снабженческо-сбытовой, ценовой, учетной, производственно-технической, инновационной политики предприятия, анализируемые в комплексе, позволяют выявить конкретные проблемы и сделать прогноз их развития, уточнить модель взаимоотношений организации с внешней средой. Если предприятие может себе позволить построение дерева показателей эффективности выпускаемых изделий, что представляет некоторую трудность, но достаточно хорошо освещено в литературе, качество анализа повышается.

Выделяют: а) кризис ликвидности (реальная потеря платежеспособности); б) кризис успеха (отклонение фактических показателей деятельности от запланированных); в) стратегический кризис (диагностируемый намечающийся разрыв между вероятными и желаемыми результатами).

Внешняя среда отечественных предприятий характеризуется высокой степенью сложности, подвижности, неопределенности. Низкая конкурентоспособность продукции делает многие предприятия настолько неустойчивыми, что любые негативные изменения во внешней среде могут вызвать «коллапс системы», которая даже при обычных условиях не способна вырабатывать комплекс реакций, направленных на самосохранение. Основной характеристикой внешней среды отечественных предприятий следует считать ее неопределенность, которая является функцией количества и качества поступающей информации. А следовательно, предприятия должны иметь структурные предпосылки как для получения достоверной информации о внешней среде, так и для ее обработки, что сказывается на эффективности принимаемых решений. Отсутствие достоверной информации о внешней среде является одной из причин формирования неэффективной системы целеполагания.

Положение предприятий на рынке производимой продукции характеризует их товарно-рыночный потенциал. Основными проблемами, влияющими на формирование товарно-рыночного потенциала, являются:

недостаточная информация о прогнозном и текущем состоянии рынка, значительные усилия, необходимые для получения требуемой информации;

несоответствие вида и структуры программы производства со структурой спроса;

неправильная политика сбыта и продаж;

появление на рынке высокотехнологичной и качественной конкурентной продукции;

нестабильность условий материально-технического снабжения.

Степень использования организацией внешних возможностей характеризует и ее ресурсно-рыночный потенциал. Положение отечественных предприятий на ресурсно-товарных рынках достаточно сложное, так как их финансовое состояние в подавляющем большинстве остается тяжелым. Дебиторская задолженность бременем ложится на финансово-экономическое состояние предприятия. Сохраняется высокий процент расчетов бартером, снижается качество поставок.

Этап 5. Анализ внутренней эффективности организации (анализ степени использования организацией ее внутренних возможностей, характеризующих потенциал организации).

Цель анализа: оценка способности организационной структуры управления обеспечить достижение поставленных целей при минимальных и необходимых затратах (соответствия реального использования организацией внутренних возможностей блоку «механизм управления» концептуальной модели, формализованному в виде обобщающего показателя КмуДПЭ ОС).

Методы анализа: все методы анализа и прогнозирования внутренней среды предприятия, используемые в стратегическом планировании. Особое значение приобретают методы финансового анализа и планирования, функционально-стоимостной анализ.

Построение логической схемы основных проблем предприятия определяет структуру проблемного поля, основными зонами которого являются структурно-технологические(сокращение рынков сбыта продукции, неконкурентоспособность продукции вследствие морального и физического износа основного капитала, рост затрат сверх запланированного уровня) иорганизационно-экономические(низкий уровень организации производства и управления) проблемы. Еще С. Янг отмечал, что жизнеспособность организации и благосостояние ее членов определяется их способностью своевременно обнаруживать, распознавать и решать проблемы. Построение проблемного поля в рамкахдиагностического анализапозволяет выявить причину сбоев в управлении и условия их устранения. По определению В. Ш. Рапопорта: «Диагностика управления есть выявление проблем». В рамках диагностического анализа системы управления и детального — отдельных ее звеньев осознаются, систематизируются, структурируются и четко формулируются организационные проблемы.

Диагностический анализ показателей эффективности дает информацию о положительной или отрицательной динамике отдельных сторон деятельности системы управления и показывает, сумела ли она выявить все значимые для нее воздействия и насколько целесообразна и осознанна была реакция на них.

Детальный анализдает характеристику индивидуальному состоянию каждого блока (элемента) оргструктуры управления. Частные показатели эффективности несут некую информацию о положительной или отрицательной динамике в деятельности отдельных блоков системы управления, что позволяет:

конкретизировать проблемы, выявленные в рамках диагностического анализа;

выявить проблемы самого блока (элемента);

вскрыть резервы и разработать направления их мобилизации.

В результате детального анализа выявляются «болевые точки», характеризующиеся несоответствием затрат качеству исполнения функций. Обобщающий показатель эффективности механизма управления Кмухарактеризует степень достижения цели системы при фактических затратах на содержание аппарата управления. Частные показатели блока Кму— степень реализации целевых установок отдельных звеньев при фактических затратах на их реализацию. Обобщающую информацию можно получить только на основе комплексного анализа показателей Кмци показателей механизма целеполагания Кму.

Но выявить, точно сформулировать и систематизировать проблемы — это только одна сторона диагностики. Вторая — это прогноз развития существующих проблем с учетом реальных возможностей их решения. Связь между прогностическим и диагностическим анализом и реализуется через прогноз развития проблем. Построение логической схемы основных проблем облегчает процесс ранжирования показателей эффективности оргструктуры управления по степени их влияния на конечные результаты деятельности организации. Анализ ДПЭ носит прогностический характер, так как предполагает уточнение желаемой модели системы. Внимание на проблемную ориентацию анализа объясняется прежде всего крайней нестабильностью, подвижностью внешней и внутренней среды предприятия, связанной с переходным характером отечественной экономики. Анализ проблемной ситуации может привести к изменению промежуточных, ключевых целей и даже главной цели хозяйственной системы.

Степень использования организацией ее внутренних возможностей характеризуется состоянием технико-технологического, имущественно-финансового, опытно-конструкторского, социальногои других потенциалов. За состояние каждого из этих потенциалов отвечает определенная служба, за их увязку и координацию — высший менеджмент. Согласно закону наименьшая структурная устойчивость целого определяется наименьшей устойчивостью его части. Поэтому экономически целесообразно иметь систему взаимосвязанных и взаимоувязанных потенциалов.

Этап 6. Анализ соответствия организационной структуры управления производственной структуре.

Цель анализа: оценка соответствия двух основных подсистем друг другу, формирование информации для разработки мер по обеспечению экономического, технологического, социально-психологического и организационного соответствия.

Методы анализа: методы финансового анализа, метод проекций (матрица соответствия), функционально-стоимостной анализ, анкетирование, интервьюирование.

Оценка эффективности оргструктуры управления может быть проведена только с позиций ее результативности для управляемого объекта. С этой точки зрения в цепочке наиболее значимых факторов, учитываемых при анализе организационной структуры, основными являются: уровень специализации, объем и тип производства технологические факторыорганизация производственного процессапроизводственная структуравоспроизводственная структурафинансовая структураорганизационная структура.

Информационная база для такого анализа в основном создана на предыдущих этапах. Особое внимание должно уделяться анализу целесообразности технологической и предметной специализации производственных единиц в совокупности с экономическими показателями их деятельности. Несоответствие оргструктуры управления производственной и воспроизводственной структурам может проявляться по следующим направлениям:

несоответствие целей блоков (элементов) системы управления и производственной системы;

несостоятельность оргструктуры управления обеспечить решение задач, стоящих перед управляемым объектом, когда существующие структуры являются отражением проблем, некогда решавшихся организацией;

несоответствие мощности технологических и опытных подразделений (предпроизводственной структуры) темпам обновления производства;

наличие целесообразности выделения целевых экономических объектов, когда прогнозируемая эффективность функционирования их вне предприятия выше, чем в его составе (наличие спроса на продукцию отдельных подразделений);

наличие несоответствия сложившейся организационной структуры управления особенностям взаимодействия и форм интеграции с другими предприятиями;

несоответствие организационно-экономической, а возможно, и организационно-правовой формы подразделений фактически сложившейся степени автономии;

социально-психологическое несоответствие.

Этап 7.Выявление степени рациональности распределения задач, прав и ответственности между различными структурными звеньями.

Цель анализа: оценка степени надежности (работоспособности) оргструктуры управления, характеризующейся степенью рациональности горизонтальной и вертикальной структуризации целостной системы на элементы (соответствия сложившегося состава системы, группировки видов работ и распределения управленческих функций блоку «состав системы» концептуальной модели, формализованному в виде обобщающего показателя КссДПЭ ОС).

Методы анализа: структуризации целей, матричный, экспертный.